![]()

![]()

Всем доброго времени суток!

Такая ситуация: на конец года на счете 90.09 висит остаток по дебету. Перепроводил «Закрытие месяца», результат прежний. Кроме того, по 90.02.1 так же присутствует дебетовое сальдо. Откуда начать копать, чтобы понять, почему 90-й счет не уходит в ноль?

![]()

![]()

Реформация баланса или закрытие года в зависимости от конфигурации.

![]()

![]()

![]()

![]()

Сейчас сделал отдельно корректировку, потом закрытие месяца, затем отдельно определение ФР и закрытие года. По 90.02.1 сальдо исчезло, осталось только по 90.09.

![]()

![]()

Что посоветуете, господа? Целый день воюю уже, безрезультатно (

![]()

![]()

Проверь, по активным субсчетам счёта 90 проводки должны быть только по дебету, по пассивным — только по кредиту. Вероятно где-то есть неправильная проводка, вот и не закрывается 90.09

![]()

![]()

Имеется в виду проводки в Закрытии месяца?

Думаю, он имел ввиду проводки ДО закрытия месяца!

![]()

![]()

Проверил, все в порядке. И сумма-то плевая совсем

Ребят, какие еще будут мысли? Непонятно просто почему, ведь 90.09 должен списаться на 99 счет весь, а он не списывается

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

- WWW.1С.ru

- 1С:Предприятие 8

- 1С Отраслевые решения

- Образовательные программы

- 1С:Линк

- 1С:Консалтинг

- 1С:Дистрибьюция

- 1С для торговли

- 1С-Онлайн

- 1С Интерес

- 1С:Образование

При использовании материалов активная прямая гиперссылка вида

ИСТОЧНИК: БУХ.1С обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

На указанный в форме e-mail придет запрос на подтверждение регистрации.

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

Добрового времени суток, никак не даетя заснуть остаток на 90 счете. В течение года он копился а теперь висит сумма по кредиту сч 90.9. Что с ним делать, я думала что он автоматом должен списаться на 99 сч.?

Реформация баланса — это списание прибыли (убытка), полученной фирмой за прошедший финансовый год.

Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция фирмы.

Операция по реформации баланса состоит из двух этапов:

— закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности фирмы. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

— включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

— по обычным видам деятельности, которые списывают на счет 90 «Продажи»;

— прочие (операционные и внереализационные), которые списывают на счет 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи». В соответствии с Планом счетов к нему открывают субсчета:

— 90-1 «Выручка»;

— 90-2 «Себестоимость продаж»;

— 90-3 «Налог на добавленную стоимость»;

— 90-4 «Акцизы»;

— 90-9 «Прибыль/убыток от продаж».

31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

Сделайте это так:

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

Дебет 90-1 Кредит 90-9

— закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и др. закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4)

— закрыты субсчета 90-2 (90-3, 90-4) по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Я реформацию проделывала, у меня автоматом эти суб счета закрываются, но маленький остаток все равно остается не закрытым на суб. счете 90,9 и соответсвенно на счете 90.

На каких субсчетах 90 у вас остались отстатки?

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Видео – Что нужно знать о счете 90:

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу – Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 “Прибыли и убытки” используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

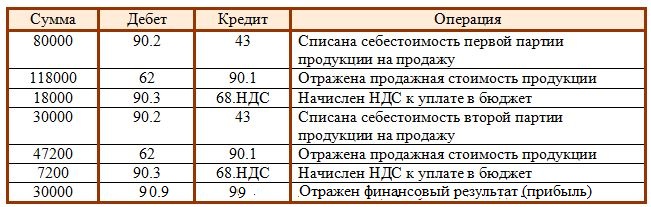

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции – 80000 руб., второй – 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 – себестоимость, 90.3 – НДС к уплате, 90.9 – финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 – 80000 – 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).