Перевод валютных кредитов в рублевые появился на пике страстей вокруг валютных ипотечников. Сейчас страсти поулеглись, но банки по-прежнему предлагают перекредитоваться.

Как рассказала «Российской газете» руководитель направления кредитных продуктов блока розничного бизнеса Локо-банка Майя Куделина , наибольший интерес заемщики проявляют к рефинансированию ипотеки, оформленной на длительный срок.

Есть несколько способов перекредитовать заем. Первый, как объясняет Майя Куделина , заключается в том, чтобы взять новый кредит для погашения имеющегося. «У клиента есть заключенный договор на валютный кредит с банком «А», — уточняет она. — Но его он хочет погасить, получив новый рублевый заем. Некоторые банки предлагают рефинансирование старого кредита с открытием нового. Но чаще всего приходится обращаться в банк «Б» для получения нового кредита. При подписании договора в банке «Б» указывается и цель кредитования — рефинансирование старого займа в банке «А». Банк «Б» выдает средства на своих условиях. Клиент вносит средства в банк «А» для погашения своей задолженности. Договор закрывается, а клиенту выдается справка о погашении. Заемщик предоставляет справку банку «Б» для подтверждения целевого использования выданных средств и начинает выплачивать новый кредит, но уже в рублях».

Впрочем, добавляет замдиректора департамента кредитования РосЕвроБанка Игорь Глухов , есть и другой, более лояльный к клиентам способ перевести валютный кредит в рублевый. Когда заемщик перекредитовывается, он подписывает дополнительное соглашение к уже имеющемуся кредитному договору, в котором прописываются все условия — курс конвертации, новая ставка, а иногда и новый срок. Конвертация, как правило, происходит по курсу ЦБ на момент совершения операции. Не стоит забывать, что банку нужно будет предоставить полный пакет документов, подтверждающих занятость и зарплату на момент рефинансирования.

Выгоды для банка понятны: он получает свою прибыль с переплаты за новый кредит, а во-вторых, более дисциплинированного клиента, что дает банкирам возможность предлагать человеку новые кредитные продукты. Но насколько все-таки такая сделка выгодна самому валютному заемщику? Игорь Глухов считает, что очень выгодна: человек получает понятный кредит, который он в состоянии обслуживать. А вот первый вице-президент ассоциации «Россия» Алина Ветрова уточняет, что выгодно менять валюту кредита, если расплачиваться по нему предстоит еще долго. «А если уже скоро вам предстоит внести последний платеж, то не имеет смысла затевать всю эту историю, — отмечает Ветрова . — Ведь не стоит забывать, что ставки по рублевым кредитам всегда выше, чем по валютным, поэтому не факт, что ежемесячный платеж уменьшится». Майя Куделина обращает внимание, что рефинансирование выгодно лишь в том случае, если не осуществляется пролонгация срока кредитования — иначе клиент будет переплачивать.

«Всегда нужно иметь кредит в той валюте, в какой вы получаете доход, — напоминает директор Банковского института НИУ «Высшая школа экономики» Василий Солодков . — Понятно, что до 2008 года, когда нефть была дорогая, а доллар стоил 24 рубля, и ставки по валютным кредитам были ниже, люди брали их. Сейчас же я бы однозначно избавился от такого серьезного валютного риска. Но насчет большой выгоды, в этом я не уверен. Никто ведь не может спрогнозировать, сколько через год или два будут стоить нефть, доллар или евро. Те валютные ипотечники, которые рефинансировали свои кредиты в рублевые в 2015 году, все равно платят в месяц немалые суммы. Ведь им пересчитали их кредиты по ставке более 70 рублей за доллар. Выгоднее было бы сейчас рефинансировать, но тогда кто мог быть уверен, что доллар так сильно потеряет в цене».

С каждым месяцем популярность иностранной валюты в России только увеличивается. И это совсем не удивительно, как показывает практика за последние 25 лет, люди, которые хранили свои сбережения в долларах, ни разу не прогадали.

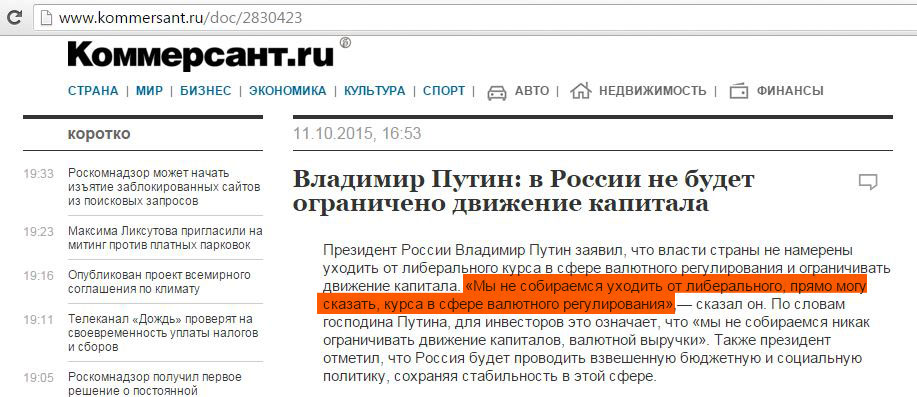

Правда, в последнее время ходят слухи, что хождение доллара в России могут запретить. Однако пока каких-то серьёзных законодательных инициатив не наблюдается. К тому же президент России Владимир Путин совсем недавно заявил, что ужесточение валютного регулирования не планируется:

Либеральный курс — это, конечно, хорошо. Но не стоит забывать, что официальной денежной единицей в России является всё-таки рубль. Поэтому для операций с долларами и евро существуют некоторые ограничения.

В данной статье будут рассмотрены основные положения законодательства в сфере валютного контроля, правила совершения платежей между резидентами и нерезидентами, а также механизм совершения валютных переводов.

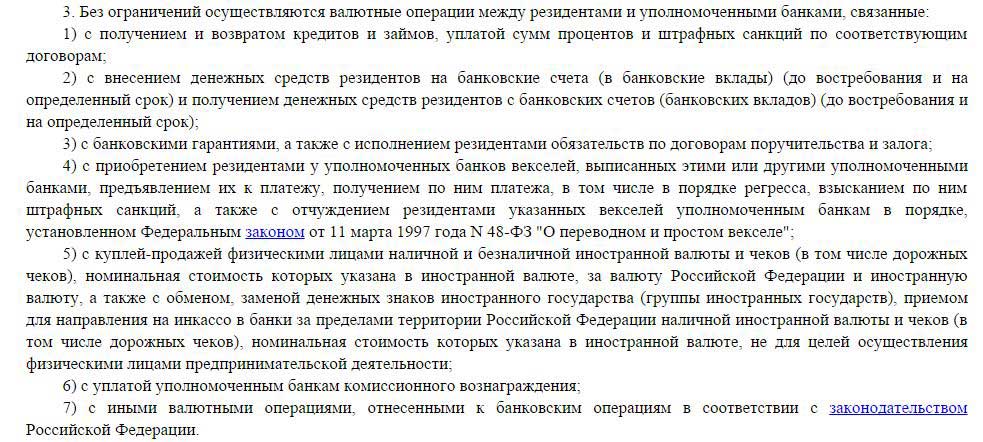

У большинства граждан может сложиться впечатление, что в России вообще нет никакого валютного контроля. Действительно, самыми популярными операциями с валютой являются покупка и продажа долларов и евро, а также открытие депозитов в валюте. И как раз эти операции гражданам РФ позволено совершать без ограничений (пункт 3 статья 9 ФЗ №173):

Однако стоит вам захотеть совершить какие-либо безналичные переводы в валюте внутри страны или за границу, как вы сразу столкнетесь с большим количеством трудностей. От вас потребуют предоставить различные подтверждающие документы, заполнить платежное поручение на английском языке, к тому же существуют ограничения по разрешенным суммам переводов, и, вдобавок, на такие операции банк устанавливает довольно серьёзную комиссию.

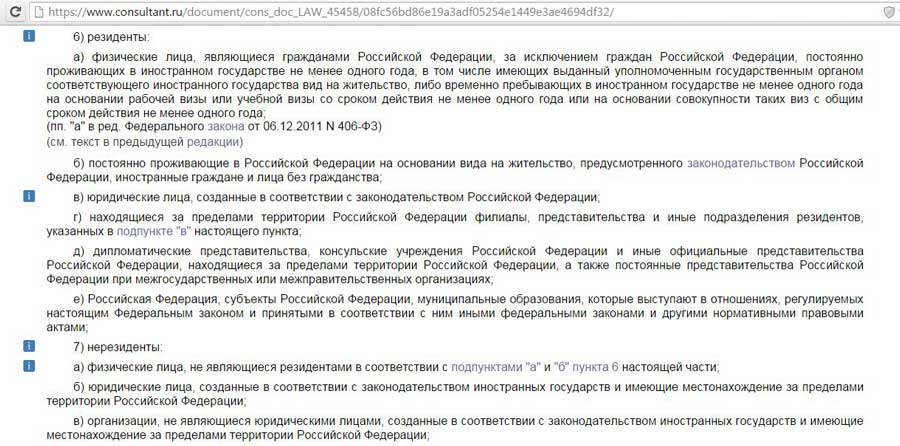

На возможность осуществления валютных переводов влияет резидентство участников переводов. О том, кого считать резидентами и нерезидентами, прописано в статье 1 федерального закона 173-ФЗ. Если коротко, резиденты – граждане РФ, либо лица, проживающие на территории РФ на основании вида на жительства, а также юридические лица, созданные в РФ, и, собственно, сама РФ со всеми своими субъектами и муниципальными образованиями:

Далее рассмотрим подробнее, куда и сколько валюты вы сможете отправить, если вы резидент.

1 Валютные переводы между резидентами запрещены.

Исключением является перевод валюты на счета супругов, близких родственников (по прямой восходящей или нисходящей линии: родители, дети, внуки), родных братьев и сестер, усыновителей и усыновленных. Причем, ограничений на сумму такого перевода нет как в пределах России, так и за рубеж. Только нужно будет предоставить в банк документ, подтверждающий родство.

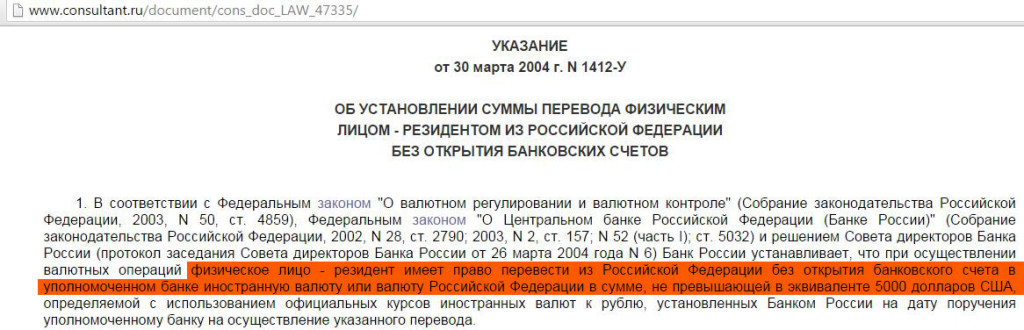

Резидент может перевести другому резиденту валюту на счёт, открытый в иностранном банке. Дневной лимит данной операции из одного банка 5000 долларов США (или соответствующий эквивалент в другой валюте по курсу ЦБ РФ).

2 Вы можете переводить валюту на свои банковские счета (открытые как на территории РФ, так и за её пределами) без ограничений.

Правда, если вы переводите деньги на свой счёт за рубежом, вам нужно предоставить в банк уведомление налоговой по месту жительства, о том, что вы сообщили ей о наличии у вас такого заграничного счёта.

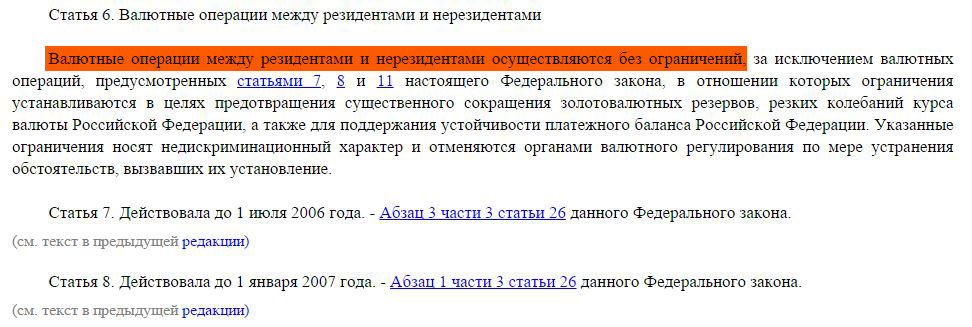

3 Валютные операции между резидентами и нерезидентами осуществляются без ограничений:

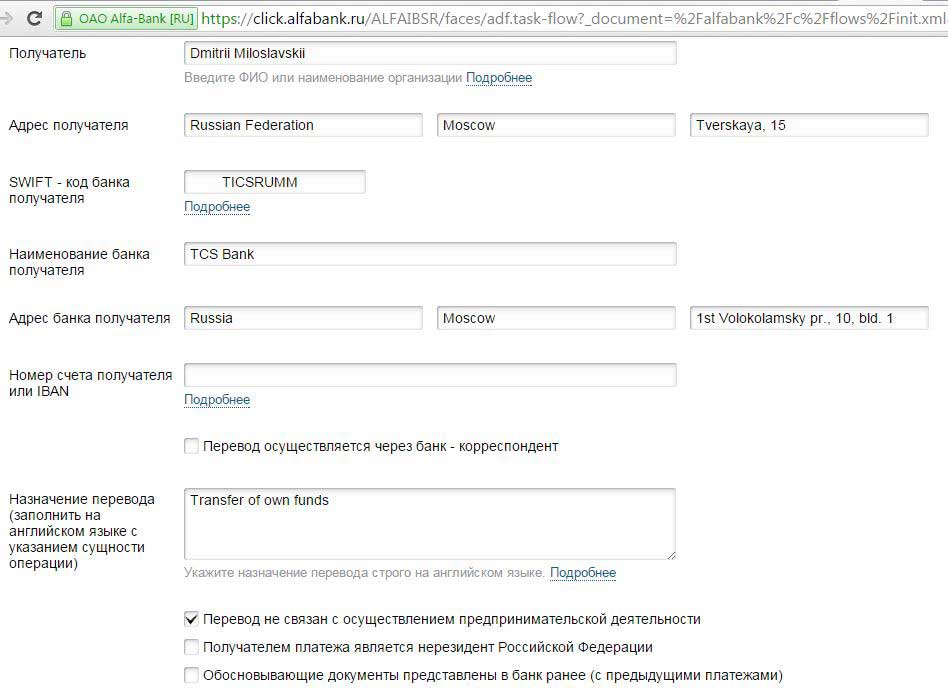

Правда, потребуется предоставить в банк подтверждающие или обосновывающие документы по проводимой валютной операции:

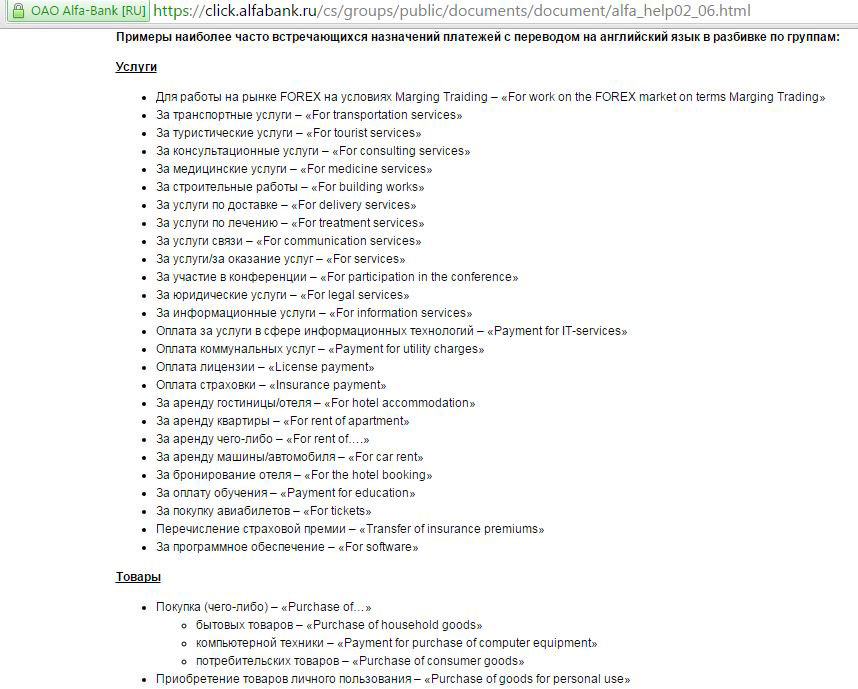

К таким документам относятся счета, например, за обучение, различные договоры, инвойсы (документ, выданный продавцом покупателю и содержащий основные характеристики поставляемого товара, условия доставки и т.д.), а также документы, подтверждающие нерезидентство получателя перевода. Причём, вам нужно будет сделать перевод этих иностранных документов на русский язык. Другими словами, вам необходимо предоставить банку основания вашего перевода.

А теперь подробно остановимся на самом механизме валютных переводов.

Валютные переводы, по аналогии с рублевым межбанком, также можно совершать как непосредственно в отделении банка, так и с помощью интернет-банкинга.

Далее, в зависимости от вашей конкретной операции, потребуется предоставить банку необходимые подтверждающие документы.

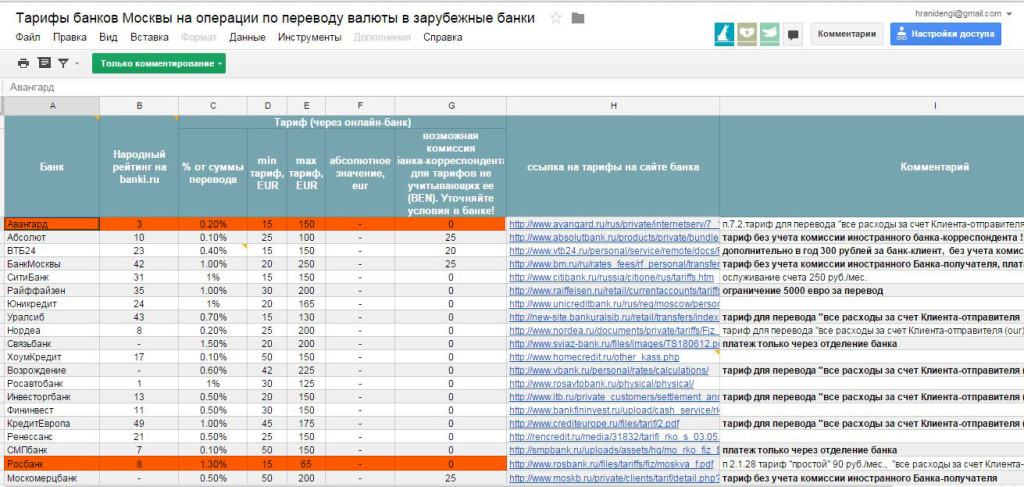

Обычно сумма комиссии рассчитывается в процентном отношении от суммы перевода, с указанием минимальной и максимальной суммы.

Очень удобную табличку с размером комиссии при отправлении swift-переводов онлайн можно посмотреть на одном из форумов на портале banki.ru. В отделении банка делать валютный перевод будет дороже:

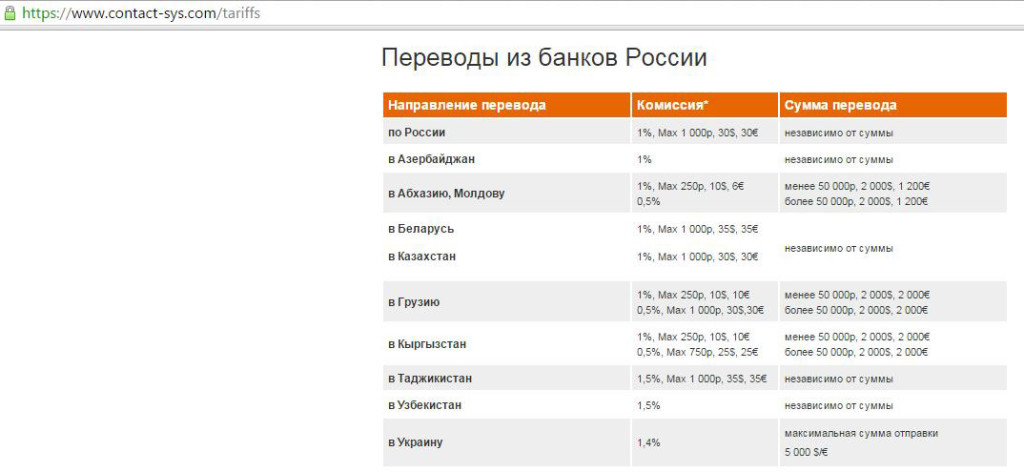

Валютный перевод за рубеж можно также отправить, воспользовавшись системой международных валютных переводов (Western Union, MoneyGram, Contact). Главными преимуществами такого способа отправки денег является отсутствие необходимости открытия банковского счета, а также скорость перевода.

Правда, комиссия за такой сервис для дальнего зарубежья будет выше (от 3%), чем при переводе по системе SWIFT. В страны ближнего зарубежья валютный перевод через Contact или Western Union будет не таким дорогим. Вот, например, тарифы системы Contact:

Как видно из таблицы, перевод, допустим, в Грузию суммы больше 2000 долларов будет стоить 0,5%.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

Вот как это изложено в законе N 173-ФЗ от 10.12.2003:

Статья 9. Валютные операции между резидентами

- Валютные операции между резидентами запрещены, за исключением: (и далее перечисляется 21 пункт с самими исключениями)

Статья 9. Валютные операции между резидентами

1. Валютные операции между резидентами запрещены, за исключением:

1) операций, предусмотренных подпунктами «ж» и «з» пункта 9 части 1 статьи 1, частями 2 — 4 настоящей статьи, частью 6 статьи 12 и частью 3 статьи 14 настоящего Федерального закона;

17) переводов физическими лицами — резидентами иностранной валюты со своих счетов, открытых в уполномоченных банках, в пользу иных физических лиц — резидентов, являющихся их супругами или близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными), на счета указанных лиц, открытые в уполномоченных банках либо в банках, расположенных за пределами территории Российской Федерации;

Каких либо отдельных статей, пояснений или исключений, которые оговаривали бы невозможность резидента осуществлять валютные операции между своими валютными счетами, в законе нет, зато в законе чётко оговаривается возможность валютных переводов близким родственникам (как исключение) и исключения по части 3 статьи 14, оговоренные в п.1 ст. 9.

Поэтому в ситуации, когда прямые переводы из-за рубежа в Крым находятся под санкциями, да ещё и американские платёжные системы Visa и MasterCard, работающие в России, поддерживают секционный режим, а закон запрещает валютные переводы между резидентами внутри страны, перевести валюту на счёт крымского банка становится крайне проблематично.

Теперь о том, что же в данной ситуации можно сделать через ваш банк. Существует только один вариант законного решения проблемы безналичного перевода валюты со счёта на счёт, оспорить который банк не сможет, а вам уже определяться, насколько он для вас доступен и реалистичен.

Итак, валюту можно перевести на территории России на валютный счёт, который откроет ваша жена (если она есть!), отец или мать, брат или сестра. Такое исключение по закону и заложено в пункте 17 (статья 9 ФЗ N 173-ФЗ от 10.12.2003г), который вам может подойти, но родство резидента-получателя, думаю, надо будет подтверждать в банке-отправителе документально. Кроме того, банк-получатель тоже должен быть уполномоченным банком. Переводы осуществляются без ограничения по сумме.

Вот так об этой операции изложено в той же статье закона N 173-ФЗ от 10.12.2003, выдержку из которого я уже приводила выше:

Статья 9. Валютные операции между резидентами

1. Валютные операции между резидентами запрещены, за исключением:

1) операций, предусмотренных подпунктами «ж» и «з» пункта 9 части 1 статьи 1, частями 2 — 4 настоящей статьи, частью 6 статьи 12 и частью 3 статьи 14 настоящего Федерального закона;

17) переводов физическими лицами — резидентами иностранной валюты со своих счетов, открытых в уполномоченных банках, в пользу иных физических лиц — резидентов, являющихся их супругами или близкими родственниками (родственниками по прямой восходящей и нисходящей линии (родителями и детьми, дедушкой, бабушкой и внуками), полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами, усыновителями и усыновленными), на счета указанных лиц, открытые в уполномоченных банках либо в банках, расположенных за пределами территории Российской Федерации;

Ещё можно попробовать оформить безналичный валютный перевод со счёта резидента на счёт не резидента, но для этого среди ваших близких знакомых должен быть нерезидент, постоянно проживающий в Крыму, имеющий валютный счёт, да ещё и согласный оказать вам помощь. Это проблемный и нежелательный вариант, хотя переводы резидентов РФ при осуществлении платежа в пользу нерезидента РФ в иностранной валюте осуществляются без ограничений. И такие переводы могут попасть под финансовый мониторинг.

Статья 14. Права и обязанности резидентов при осуществлении валютных операций

3. Расчеты при осуществлении валютных операций производятся физическими лицами — резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается Центральным банком Российской Федерации, за исключением следующих валютных операций, осуществляемых в соответствии с настоящим Федеральным законом:

1) передачи физическим лицом — резидентом валютных ценностей в дар Российской Федерации, субъекту Российской Федерации и (или) муниципальному образованию;

2) дарения валютных ценностей супругу и близким родственникам;

3) завещания валютных ценностей или получения их по праву наследования;

4) приобретения и отчуждения физическим лицом — резидентом в целях коллекционирования единичных денежных знаков и монет;

5) перевода физическим лицом — резидентом из Российской Федерации и получения в Российской Федерации физическим лицом — резидентом перевода без открытия банковских счетов, осуществляемых в установленном Центральным банком Российской Федерации порядке, который может предусматривать только ограничение суммы перевода, а также почтового перевода;

6) покупки у уполномоченного банка или продажи уполномоченному банку физическим лицом — резидентом наличной иностранной валюты, обмена, замены денежных знаков иностранного государства (группы иностранных государств), а также приема для направления на инкассо в банки за пределами территории Российской Федерации наличной иностранной валюты;

7) расчетов физических лиц — резидентов в иностранной валюте в магазинах беспошлинной торговли, а также при реализации товаров и оказании услуг физическим лицам — резидентам в пути следования транспортных средств при международных перевозках;

8) расчетов, осуществляемых физическими лицами — резидентами в соответствии с частью 6.1 статьи 12 настоящего Федерального закона;

9) перевода без открытия банковского счета физическим лицом — резидентом в пользу нерезидента на территории Российской Федерации, получения физическим лицом — резидентом перевода без открытия банковского счета на территории Российской Федерации от нерезидента, осуществляемых в установленном Центральным банком Российской Федерации порядке, который может предусматривать соответственно только ограничение суммы перевода и суммы получения перевода.

Комментариев пока нет. Комментирование отключено