В последнее время будущие заемщики всё чаще сталкиваются с необходимостью приобретения страхового полиса, а иногда и нескольких сразу. Банк стремится таким образом застраховать себя от невозвращенных заемных средств и увеличить свои доходы. Заемщики же, в свою очередь, не желают переплачивать за навязанную услугу и не хотят быть обманутыми. Поэтому, прежде чем оформить кредит, необходимо разобраться, можно ли отказаться от страховки по кредиту. Нюансы в рассмотрении разных вариантов могут отличаться. Давайте рассмотрим, когда не стоит оформлять страховой полис, а когда лучше застраховать себя и свои финансы.

Страховой полис представляет собой гарантию возврата денежных средств, взятых у банка, когда у заемщика наступит страховой случай.

Первая причина, по которой банку выгодно сотрудничать со страховыми организациями, – это продажа страховых полисов и получение агентских выплат от страховых компаний при продаже их продуктов заемщикам.

Вторая причина заключается в том, что страховая компания размещает страховые резервы в депозиты банка. Фондирование финансовых учреждений производится в обмен на привлечение ими в страховую организацию определённого числа застрахованных лиц. Обмен совершается в соотношении 7:1, где на каждые 7 рублей от проданных страховок банк получает 1 рубль от страховой компании в виде депозитов.

По факту, оформляя заём, кредитные менеджеры осуществляют навязывание страховки. Но как отказаться от страховки по кредиту? Инструкция состоит всего из двух шагов.

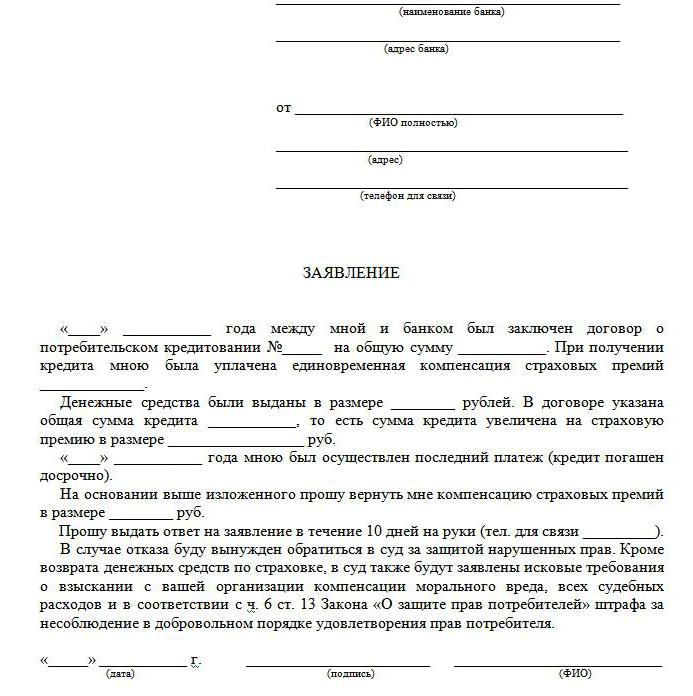

Шаг 2. После этого в страховую организацию пишется заявление, и через определенное время страховая премия будет возвращена полностью или частично (это может быть предусмотрено в страховом договоре при его расторжении).

Некоторые кредитные менеджеры рассказывают свои клиентам, как правильно отказаться от страховки по кредиту. Для этого достаточно в течение 6 месяцев с даты заключения кредитного договора осуществлять ежемесячные платежи своевременно и полностью. После истечения полугодового срока следует обратиться с письменным заявлением о расторжении страхового договора в кредитный отдел банка. Почему необходимо выжидать 6 месяцев? Страховой договор заключается минимум на полгода. Не стоит удивляться заемщику, когда после расторжения страхового договора на остаток основного долга будет начисляться повышенный процент, а ежемесячные платежи увеличатся. Таким образом банк компенсирует себе потерянные средства.

Еще один вариант, как отказаться от страховки по кредиту, заключается в подаче заявления в суд. К исковому заявлению необходимо приложить кредитные документы, а при возможности и письменный отказ банка.

Исходя из судебной статистики, в 80% случаев суд принимает сторону заемщика, заставляя кредитора принудительно расторгнуть договор, выплатить страховку и сделать перерасчет основного долга.

Как правило, потребительское кредитование характеризуется небольшим сроком, отсутствием обеспечения и высокой процентной ставкой. В нее уже по умолчанию включены все риски, которые может понести банк.

Но некоторые финансовые учреждения проявляют настойчивость, стараясь застраховать жизнь и здоровье своих заемщиков. Широко используется страховка от потери работы. И если первый вид страховки немного оправдывает себя, то от второго заемщик несет прямые убытки. А все потому, что в качестве страхового случая рассматривается потеря работы не по собственному желанию, а в связи с ликвидацией предприятия или сокращения работника. Но, как показывает практика в России, при наступлении одного из таких моментов работодатель подведет своего работника к написанию заявления по собственному желанию, чтобы не выплачивать ему причитающуюся компенсацию. Также при оформлении займа банк в сумму основного долга по умолчанию включает плату за страховку, и уже от этой суммы ведется исчисление годового процента.

Оформляя в кредит автомобиль, от заемщика требуют приобретение двух страховых полисов: жизни+здоровья и КАСКО. Но при этом в одном их пунктов страхового договора сказано, что не обязательно страховать предмет залога. Пример: банк ВТБ предлагает своим заемщикам автокредит без оформления полиса КАСКО. Но при этом годовой процент, под который выдается кредит, повышается на 5-7,5 пункта. Поэтому в данном случае будет правильнее оформить данный полис.

Но каждому заемщику лучше самому решать: отказаться от страховки по кредиту ВТБ и получить повышенный годовой процент или поискать банк с лучшими предложениями. А вот над страхованием жизни и здоровья стоит поразмышлять: срок автокредита составляет от 2 до 5 лет, и если заемщик получает кредит на автомобиль в молодости и при этом не увлекается быстрой ездой, то вероятность наступления страхового случая невелика.

И если при отказе от титульного страхования годовая ставка увеличивается на 1,5 пункта, то отказ от оформления двух полисов (титульного и страховки жизни) приведет к повышению процента сразу на 10 пунктов.

- Заложенное имущество оценивается в пределах 0,5% от страховой суммы.

- Титульное страхование колеблется от 0,1 до 0,4%.

А вот страхование жизни тянет уже на 1,5% от суммы страховки. Но, принимая во внимание условия, по которым выдается ипотека в России, необходимость в оформлении титульного страхования и жизни+здоровья для желающего взять ипотеку неизбежна.

Существуют ипотечные программы, которые предполагают страхование только предмета залога. Данными программами пользуется Сбербанк-кредит. Можно ли отказаться от страховки по другим страховым программам? Да, но при отказе от титульного страхования годовой процент поднимется на 1 пункт.

Выгода для банка, как уже говорилось выше, заключается в агентском вознаграждении, которое финучреждение получает от страховой компании при оформлении полисов. Поэтому кредитной организации крайне невыгодно доводить до сведения заемщика информацию о том, как отказаться от страховки банка по кредиту.

Также очень часто встречаются случаи, когда банк и страховая компания являются аффилированной структурой. Именно по этой причине банк настаивает на покупке заемщиком страховых полисов у определенных страховых компаний.

Надеемся, что теперь каждый из читателей знает, как отказаться от страховки по кредиту. Главное – внимательно читайте договор!

брали потребительский кредит на срок 5 лет, банк добровольно принудительно навязал страховку можно ли отказаться сейчас от страховки и таким образом уменьшить сумму ежемесячного платежа?

Нужно смотреть договор страхования. По условиям некоторых договоров, страховка действует, пока действует кредит и от нее можно отказаться. Обычно, сумма, возвращенная от страховой компании гасит кредит «с конца», а значит на ежемесячный платеж не повлияет, но повлияет на срок выплат. Бывает и так, что отказаться от страховки, можно только при условии досрочного погашения. То есть Вы закрываете кредит полностью, страховка на оставшиеся года Вам, естественно не нужна, пишете заявление и Вам на указанный счет переводят сумму.

А вообще, на будущее, от страховки можно отказаться в течении 14 дней, как от ненужной покупки, в Украине так точно.