Кредиты — заработок банка, поэтому сам кредитор желает выдать как больше кредитов, так как зарабатывает он именно процентами, которые выплачиваются годами. Единственное, что может настроить банк против заемщика — его платежеспособность. Банковские учреждения всегда выдают кредит только в том случае, если полностью убедились, что клиент сможет полностью погасить кредит, и будет это делать своевременно согласно графику платежей.

Поэтому можно выделить основные направления, куда смотрят кредиторы при рассмотрении заявки на выдачи ссуды:

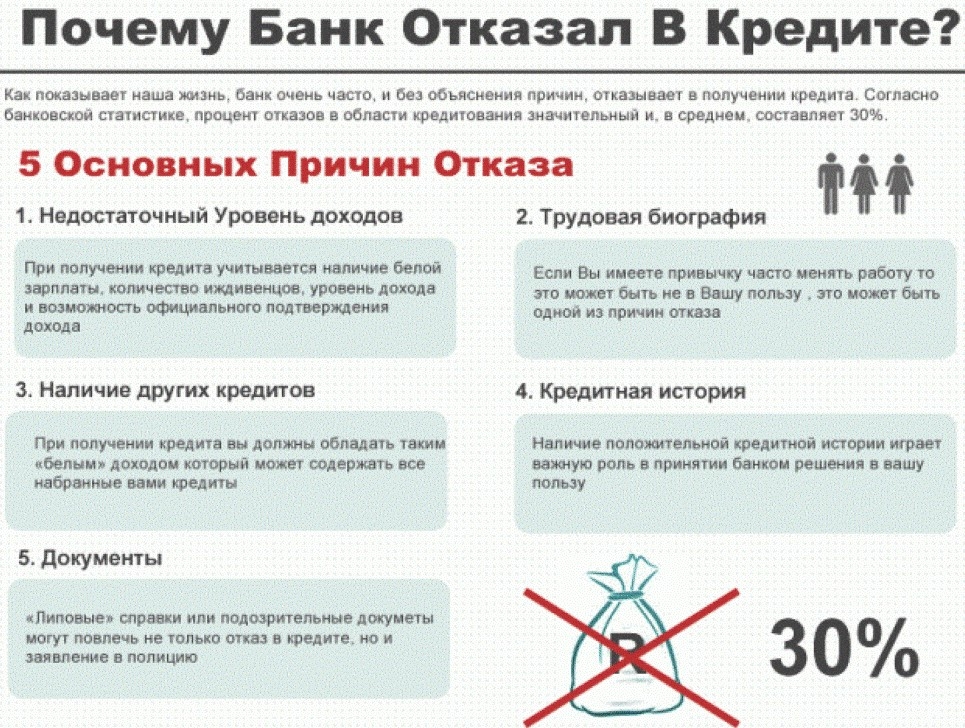

- Стаж работы на текущем месте. Если клиент не задерживается подолгу ни на одном рабочем месте, то выдавать кредит ему опасно, так как может уволиться и с текущей работы, и быть неплатежеспособным;

- Заработная плата. Главный акцент здесь идет на остаточные денежные средства. Сколько у клиента останется от доходов после оплаты обязательных расходов (примерно). Для этого с заемщика требуется справка 2 НДФЛ.

- Кредитная история. Один из главных факторов, на что смотрят кредиторы во время рассмотрения заявки. Если у заемщика она плохая, и он вовремя не погасил предыдущий кредит, или погасил, но с просрочкой, то к такому клиенту будут дополнительно присматриваться, и в большинстве случаев ему просто откажут. При отсутствии кредитной истории, клиенту предоставляют больше требований для получения кредита. Связано это с тем, что у банка нет уверенности в таком клиенте, и в такой ситуации кредиты одобряются лишь при полном соответствии всем остальным требованиям.

Для того, чтобы при необходимости в кредите, ваша заявка была одобрена, можно сделать, или же улучшить свою кредитную историю заранее. Для этого, необходимо покупать электронику или другие товары в рассрочку или кредит.

Таким действием клиент не загоняет себя в большие переплаты, и при этом повышает рейтинг своей кредитной истории. Даже простой новый холодильник, который был куплен в кредит, пойдет на пользу для кредитной истории. Банк, при рассмотрении, будет видеть, что заёмщик взял и отдал. Причем отдал вовремя. А это самое главное для кредиторов нашего времени.

По мнению экспертов, чтобы сделать себе хорошую кредитную историю, необходимо сделать, хотя 2-3 покупки средних размеров в рассрочку с досрочным погашением на второй месяц. Почему именно в рассрочку? Все просто. Потому что никаких переплат при этом нет, и клиент не теряет свои деньги для организации данного процесса. Когда товар гасится досрочно, банк видит, что клиент серьезно относится к своим долгам и торопится не только закрывать их вовремя, но и с первой же возможностью полностью гасить.

При отсутствии кредитной истории, перед подачей заявки следует разузнать, в какие же банки лучше обращаться за кредитом. Во-первых, в такой ситуации, следует отправлять сразу несколько заявок, 1-2 заявки в банки, в которых хотелось бы получить кредит, и 1-2 заявки в банки, которые с большой вероятностью одобрят кредитный займ.

В данной таблице представлены банковские учреждения, которые готовы предоставить кредит лицам, не имеющим кредитную историю. Условия кредитования также показаны.

| Банковское учреждение | Ставка банка | Максимальная сумма | Предоставляемый срок на выплату |

| Банк Ренессанс | Индивидуальная, от 10,8 до 24% годовых | 2 000 000 рублей | До 10 лет |

| Тинькофф Банк | От 12 до 25% годовых | 3 000 000 рублей | До 15 лет |

| ОТП Банк | Фиксированная, 11,5% годовых | 5 000 000 рублей | До 7 лет |

| Банк Хоум Кредит | До 25% годовых | 3 000 000 рублей | До 5 лет |

| Банк Восточный экспресс | 15,2% годовых | 2 500 000 рублей | До 7 лет |

Данные банки меньше смотрят на кредитную историю, чем остальные, и выдают гораздо больше кредитов людям, не имеющих кредитную историю. Кроме этого, данные банковские учреждения сотрудничают с магазинами электроники и мебели, и предоставляют покупателям кредиты на условиях магазина.

С этого выгода есть всем, клиенты же получают желаемые кредиты, а банки, в свою очередь, набирают клиентский состав для личной прибыли и соперничества с более крупными банковскими организациями.

В данной таблице представлены банки, которые чаще отказывают в кредитах клиентам без кредитной истории.

| Банковское учреждение | Ставка банка | Максимальная сумма | Предоставляемый срок на выплату |

| Сбербанк | От 13% годовых | 6 000 000 рублей | До 15 лет |

| ВТБ 24 | От 14,7% годовых | 5 000 000 рублей | До 15 лет |

| Россельхозбанк | От 13,2% годовых | 2 000 000 рублей | До 10 лет |

| БинБанк | От 12,9% годовых | 5 000 000 рублей | До 10 лет |

Как видно из таблицы, данные банки предоставляют кредиты на большие сроки, но с большими процентами. Банки наиболее востребованы среди остальных организаций, и за свое имя и надежность ставят повышенную процентную ставку.

Вопрос№1: есть ли шансы получить кредит с плохой кредитной историей, из-за переезда просрочили один платеж на несколько дней?

Ответ: в такой ситуации получить кредит возможно, но сделать это тяжелее, чем с благоприятной историей или нулевой. Во-первых, к вам будут присматриваться, и поэтому необходимо идеально соответствовать всем остальным требованиям банка, чтобы он просто закрыл глаза на вашу кредитную историю. При положительном ответе кредитора, ваша кредитная история поправится по выплате кредита.

В наше время мало кто может быть уверенным в гарантированном одобрении кредитов. Банки становятся все более аккуратными и придирчивыми, выдвигают клиентам много требований, в результате чего происходит все больше отказов по кредиту. Во избежание этого, советуется заводить кредитную историю на рассрочках недорогих товаров, иметь стабильный заработок и доказывать банку, что вы можете выплачивать не только в срок, но и досрочно.

В последнее время среди потенциальных заемщиков встречается следующий вопрос: Почему не дают кредит, если нет кредитной истории?

Интерес к данной теме объясним тем фактором, что многие люди почти ежедневно сталкиваются с навязчивыми призывами о том, чтобы взять кредит: из рекламных источников, СМИ, в общественном транспорте и др. При этом, большинство заемщиков уверены, что как только они подадут заявку на оформление ссуды, им тут же одобрят кредит, ведь они еще не разу не брали займов. Однако, многим людям, не имеющим кредитной истории, банки и другие финансовые компании отказывают в выдаче кредитов. Подробнее об этом читайте в данной статье.

Чтобы ответить на вопрос: Почему не одобряют кредит, если нет кредитной истории? нужно разобраться в основных факторах, на которые обращают внимание банки при изучении клиента.

Все кредиторы рассчитывают на возврат заемных средств именно на тех условиях, которые были оговорены перед выдачей кредита.

Рассматривая вопрос о выдаче займа, главными критериями являются платежеспособность и благонадежность заемщика. На что обращают внимание перед одобрением займа:

- Первый фактор – платежеспособность, то есть возможность полностью погасить заем. Здесь учитываются все источники дохода клиента. Обычно, требуют справку о зарплате – информация о ее получении есть по ссылке.

- Второй фактор – добросовестность, то есть желание погасить ссуду в полном объеме, пунктуальность в финансовых вопросах.

Эти факторы не всегда совпадают у конкретного заемщика, поэтому компаниям-кредиторам бывает сложно принять решение. В таких случаях, кредитор принимает решение на основании кредитной истории.

От заемщика потребуется взять небольшой кредит на купленный в торговой точке товар и своевременно выплачивать его. Платежи нужно вносить, соблюдая основные условия договора.

Кроме покупки бытовой техники или электроники, можно взять потребительский кредит в магазине на приобретение кредитной карты, оформить целевой заем на туристическую путевку и т.д. Главное – вносить указанную сумму денежных средств точно в оговоренный срок.

Как только кредит будет погашен, в вашей кредитной истории появится отметка об этом, которая будет вас положительно характеризовать, как заемщика.к содержанию ↑

В ходе такой проверки проводится оценка:

- наличия гражданства и постоянной регистрации;

- кредитной истории;

- семейного положения;

- наличия несовершеннолетних детей;

- занятости;

- размера ежемесячного дохода;

- наличия кредитных обязательств;

- наличия собственного имущества.

Другими словами, нужно подготовить массу документов, подтверждающих вашу благонадежность, как заемщика. Чем больше из этих документов будет предоставлено, тем больше шансов получить кредит.

Таким образом, при отсутствии кредитной истории, банк может отказать в выдаче займа. Если вы планируете оформлять кредит, позаботьтесь об этом и сформируйте свою кредитную историю: возьмите небольшую ссуду на потребительские нужды и выполните все условия по договору.

Выдать несколько кредитов одному человеку — это риск для банка, пойти на который может далеко не каждая финансовая организация. Хотя ни в одном договоре или. →

Беспроцентная ссуда – это объект желаний тысяч человек. Ведь пользовать чьими-то средствами просто так люди привыкли давным-давно, когда еще одалживали исключит. →