Определение

Нераспределенная прибыль представляет собой прибыль компании за отчетный год за вычетом налога на прибыль, дивидендов, штрафных санкций за нарушение налогового законодательства и прочих расходов за счет прибыли (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 N 34н).

Непокрытый убыток представляет собой убыток компании за отчетный год, не покрытый соответствующими источниками.

Как формируется и используется нераспределенная прибыль (непокрытый убыток)

Показатель чистой прибыли увеличивают:

— исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в завышению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010);

— списание на счет 84 добавочного капитала от переоценки выбывших в отчетном периоде внеоборотных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007);

— восстановление в составе нераспределенной прибыли сумм объявленных и невостребованных по истечении установленного действующим законодательством РФ срока выплаты дивидендов (Письмо Минфина РФ от 27.01.2012 N 07-02-18/01).

Также показатель чистой прибыли уменьшается при:

— увеличении уставного капитала за счет нераспределенной прибыли;

— направлении нераспределенной прибыли в резервный фонд.

Использование нераспределенной прибыли на осуществление расходов, например, в качестве источника капитальных вложений, отражается только в аналитическом учете путем резервирования соответствующей суммы на специальном субсчете (субконто) счета 84, например:

Показатель непокрытого убытка увеличивает исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в занижению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010).

Отражение нераспределенной прибыли (непокрытого убытка) в бухгалтерской отчетности

Движение нераспределенной прибыли (непокрытого убытка)

в течение отчетного периода отражается в Отчете об изменениях капитала

(Приложение № 2 к Приказу Минфина России от 02.07.2010 N 66н).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Вы уже знаете, какие проводки делает бухгалтер, когда предприятие продает готовую продукцию. Пришло время разобраться, как показать в учете прибыль или убыток за отчетный период.

Но сначала самостоятельная работа.

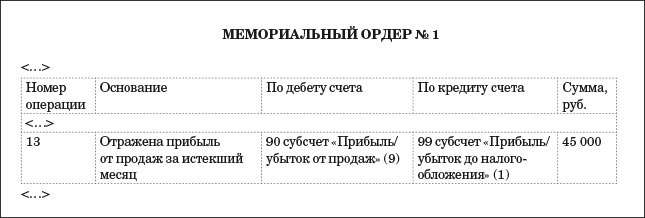

Как всегда, сначала впишите необходимые бухгалтерские проводки в свой мемориальный ордер. И только потом прочитайте пояснения в статье и сверьтесь с решением, которое приведено в конце статьи.

На каком счете определяют финансовый результат

Прибыли и убытки, полученные компанией в течение года, компания собирает на счете 99

Как перегнать со счета на счет долг перед собственниками компании

Раньше мы перебрасывали со счета на счет стоимость активов. Но положительная разница между выручкой и себестоимостью — это не актив. Это прибыль. А прибыль, как вы уже знаете, по своей сути является долгом компании перед учредителями и государством. Отражая прибыль, мы переводим со счета 90 на счет 99 именно этот долг-пассив.

Помните, мы с вами представляли долг в виде ямки с вакуумом? Ямка на бухгалтерском счете — это не просто отрицательная сумма, которая стоит на месте. Она не ведет себя пассивно, а работает как пылесос. То есть всеми силами пытается затянуть в себя стоимость и сравняться с нулем.

Как же нам перегнать ямку с вакуумом с одного счета на другой? Ведь, казалось бы, вакуум — это ничто, это пустое место, за которое нельзя ухватиться. Не совсем так. Зацепиться здесь все-таки есть за что — за сумму долга. Чем она больше, тем глубже ямка.

Почему прибыль не является активом и отражается по кредиту счета 99

Как часто предприятие подсчитывает полученные прибыли или убытки

На каком еще счете могут образоваться прибыль или убыток

Но в деятельности любой организации бывают и другие операции: продажа основных средств, получение штрафов от контрагентов за нарушение условий договора и т. п. Доходы и расходы по таким операциям бухгалтеры называют прочими и отражают на счете 91.

1. Почему государство можно считать соучредителем компании.

2. На каком счете учитывают долги компании по уплате налогов.

3. Как у одного предприятия может быть две разные прибыли.

На примере компании по производству бытовой химии рассмотрим, почему бывает так, что прибыль есть, а денег нет.

Год назад компания разработала, приняла и начала реализовывать стратегию роста на региональном рынке. Директор по маркетингу считает, что успех реализации этой стратегии обеспечивается конкурентными преимуществами компании: широким ассортиментом и высоким качеством продукции, предоставлением оптовым покупателям отсрочки по платежам на три месяца. Для расширения маркетинговой активности выделено значительное финансирование.

Стратегическая цель компании — стать лидером на рынке бытовой химии, расширить присутствие во всех регионах страны, повысить стоимость бренда.

Начальник планово-экономического отдела подготовил бюджет доходов и расходов на 2017 г. (табл. 1).

Из бюджета следовало, что запланированной прибыли будет достаточно, чтобы профинансировать разработанную стратегию без привлечения дополнительных инвестиций. Из полученной прибыли 50 млн руб. предполагалось направить на строительство нового цеха, закупку оборудования и внедрение новых технологий.

Однако уже в первом квартале компании пришлось взять кредит на пополнение оборотных средств, во втором — займ у собственника. Строительство нового цеха было остановлено из-за нехватки денег.

Почему же для собственника прибыль не стала финансовым результатом, которым он смог бы воспользоваться?

Есть два подхода к определению прибыли. Исходя из концепции статического баланса прибыль — прирост собственного капитала, который находится в пассиве баланса. Соответственно прибыль — нематериальное, виртуальное понятие. Это как сказочный герой: его все знают, все могут описать, но никто в глаза не видел. Так и прибыль — никто ее не видел и в руках не держал.

В соответствии с концепцией динамического баланса прибыль — величина расчетная, которая определяется как разница между доходами и расходами. В зависимости от выбранных правил признания доходов и расходов ее величина будет меняться. Например, при кассовом методе и методе начисления будут получены разные расчетные значения.

Кроме того, налоговый, бухгалтерский и управленческий учеты будут показывать разные значения прибыли. Перед собственником встает и другой вопрос: на основании какой прибыли премировать менеджеров?

Прибыль можно сравнить со скоростью. Скорость можно измерить, но она не существует в материальном выражении. Так и прибыль: она измеряется деньгами, но не существует как деньги. Скорость — величина относительная, зависит от того, измеряем мы ее относительно пассажира или пешехода. И величина прибыли зависит от выбранной системы учета.

Скоростью невозможно непосредственно воспользоваться как результатом, но она необходимое условие достижения этого результата — попадания в заданный пункт. Точно так же собственник не может воспользоваться прибылью как финансовым результатом, но прибыль необходима предприятию для роста и развития.

Важно! Наличие прибыли — необходимое, но не достаточное условие получения финансового результата. Это только показатель экономической эффективности бизнеса, скорость, с которой компания растет и увеличивает свою потенциальную возможность генерировать денежные потоки для кредиторов и собственников.

Что является финансовым результатом для собственника?

Стало понятно, что наличие прибыли еще не обеспечивает успех и платежеспособность компании. 1980-е гг. становятся новым этапом в развитии финансового менеджмента — теперь он ориентирован на создание ценности бизнеса. В составе финансовой отчетности появляется отчет о движении денежных средств, включающий показатель денежного потока.

Вернемся к нашему примеру. По итогам года финансисты компании составили отчет о движении денежных средств за 2017 г. (табл. 2).

Отметим, что для производства продукции в текущем квартале предприятие закупало и оплачивало сырье и материалы. Оплата за реализованную продукцию поступила в следующем квартале.

Проценты по кредиту и займу не отражены в БДР, так как компания не планировала привлекать заемные средства. Для упрощения примера НДС не рассматривается.

Из отчета видно, что в первом и втором кварталах операционный денежный поток компании отрицательный (—8,8 млн руб.), и она вынуждена была взять в первом квартале кредит в размере 11,1 млн руб., во втором — займ у собственника в размере 1,2 млн руб.

Реализация инвестиционной программы была отложена из-за отсутствия достаточных собственных средств для ее финансирования.

Утверждение, что инвестиции осуществляются из чистой прибыли или за счет чистой прибыли — архаизм. Инвестиции могут быть осуществлены за счет положительного операционного потока, при его недостаточной величине — за счет привлеченных средств инвесторов.

- свободный денежный поток компании;

- свободный денежный поток для собственников.

В учебной литературе обычно дается упрощенная формула расчета свободного денежного потока компании как разницы между операционным денежным потоком и капитальными затратами. Однако она не дает ответов на возникающие на практике вопросы, например, почему не учитываются денежные средства от реализации использованного оборудования.

Рекомендуем рассчитывать свободный денежный поток компании (СДПК) по формуле:

СДПК = ОДПскорр ИДПскорр,

где ОДПскорр — скорректированный операционный денежный поток;

ИДПскорр — скорректированный инвестиционный денежный поток.

При расчете свободного денежного потока компании основываются на предположении, что все денежные потоки компании, оставшиеся после осуществления операционной деятельности и инвестиций в рост и развитие компании, выплачиваются инвесторам — кредиторам и собственникам. Поэтому в составе СДПК не учитываются инвестиции в финансовые активы и доходы, полученные от этих инвестиций.

При расчете ОДПскорр делаются следующие корректировки операционного денежного потока:

- прибавляется сумма денежных средств, направленных на выплату процентов по долговым обязательствам, учтенных в составе ОДП;

- прибавляется сумма денежных средств, направленных на выплату дивидендов, учтенных в составе ОДП;

- прибавляются платежи по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе.

В составе платежей по инвестиционной деятельности могут быть платежи за инвестиционные активы, которые по сути являются размещением денежных средств с целью получения дополнительного дохода, но не для ведения операционной деятельности, — займы, депозиты, ценные бумаги. На сумму этих платежей и поступлений от владения этими активами и их реализации корректируется инвестиционный денежный поток.

При расчете ИДПскорр:

- прибавляется сумма предоставленных третьим лицам займов, размещенных на депозитах банков средств, приобретенных без цели расширения операционной деятельности акций других предприятий и других приобретенных обязательств;

- вычитается сумма дивидендов, процентов по долговым финансовым обязательствам;

- вычитается сумма от возврата займов, депозитов, продажи долговых ценных бумаг.

Напротив, поступления от продажи оборудования, зданий, нематериальных активов, использовавшихся для ведения операционной деятельности, остаются в составе скорректированного инвестиционного денежного потока, как и инвестиции в дочерние и ассоциированные компании, т. е. инвестиционный денежный поток корректируется на инвестиции в материальные и нематериальные активы, на поступления от их владения или реализации, не связанные с ведением операционной деятельности.

Свободный денежный поток собственника (СДПС) рассчитывается по формуле:

СДПС = СДПК изменение ЗК,

где изменение ЗК — изменение заемного капитала, равное новым поступлениям заемного капитала за выплатой основной суммы долга.

С учетом новой финансовой политики на основе бюджета доходов и расходов (табл. 3) и инвестиционного бюджета был разработан бюджет движения денежных средств на 2018 г. (табл. 4).

Итак, операционный денежный поток должен составить 259,1 млн руб. За счет него запланировано погашение кредита и займа на общую сумму 12,3 млн руб.

Инвестиции, которые не могли быть осуществлены в 2017 г. из-за отсутствия денег, запланированы на 2018 г.: приобретение производственной площадки — 20 млн руб., приобретение оборудования — 34 млн руб.

На основе БДДС рассчитаны плановые показатели денежных потоков на 2018 г. (табл. 5).