Смотрите видео по теме статьи

Интервью.Подводные камни кредитных карт

Занимать у банка удобней, а иногда даже предпочтительней, чем у знакомых и родственников. Главное знать, как пользоваться кредитной картой Сбербанка разумно. →

Вопрос о том, как поступить с долгом по кредитной карте, срок действия которой подходит к концу, возникает у владельцев карточных продуктов часто. Многие пер. →

Доброго всем дня.

Я достаточно много и часто пользуюсь кредитными продуктами различных банков.

Но с таким сталкиваюсь впервые.

Решил удобно и быстро взять потребительский кредит через Сбербанк.Онлайн ставка от 12%

Дали под 16%, хотя я участвую у них в зарплатном проекте, ну да ладно.

Первая особенность, Сбербанк списывает платёж в 8:00 в дату платежа. Другие банки делают это вечером, совсем хорошие — в ночь на следующий день.

Вторая особенность, Сбербанк считает, что досрочные платежи, это просто аванс к следующему, и тупо уменьшает сумму следующего платежа на сумму досрочного, не пересчитывая при этом график.

Звучит просто феерично.

Пруфы ниже

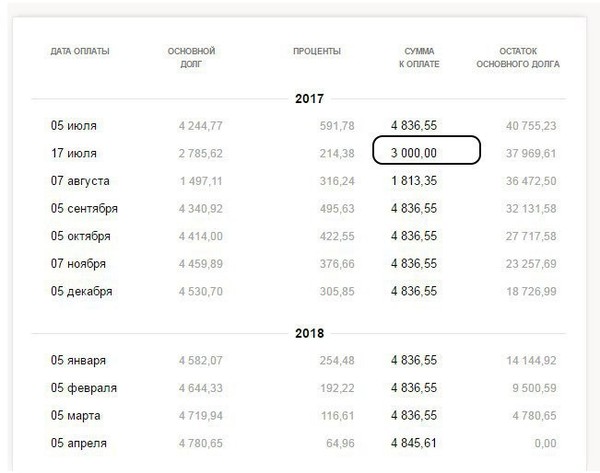

Первое частично досрочное погашение

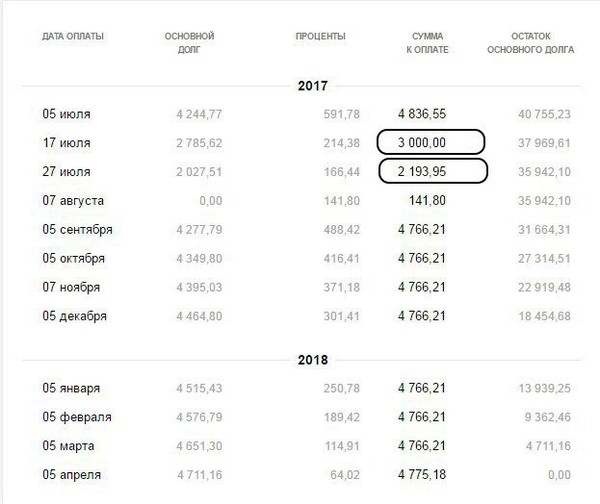

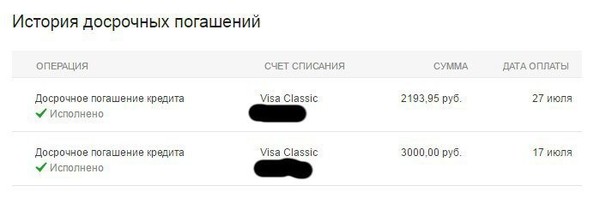

Второе частично досрочное погашение

В общем все зарабатывают как могут.

Но частично досрочное погашение, это уж никак не аванс.

Комменты для минусов, если нужны, ниже.

2,4 т.р. (1 — основной долг, 1,4 — набежавший процент). Последующие платежи останутся в размере 5.т.р.

— если ты сделаешь чдп 15 августа в размере 10 .т.р. то у тебя спишемся 1,5 т.р. проценты и 8,5 т.р. тело кредита. Изменится следующий платеж он будет

1 т.р. (0 — основной долг, 1 — набежавший процент), а так же график последующих платежей

4,8 т.р.

Надеюсь понятно.

Здравствуйте. Не подскажите если Ипотека по графику платёж 27000 на 5 лет. Так же рассчитывал в банке на 4 года, там 33 платёж. Если взять на 5 лет но платить по 33 000 ежемесячно, то за 4 года он погасится? Спасибо за ответ

Да, погасите. Разницы не будет ( при одинаковых процентных ставках).

Да тут не в том дело, сколько начисляют процентов, а в том, что заказывая (через сбербанк-онлайн) частично досрочное, ожидаешь, дословно из предыдущей ветки комментариев: «При частично досрочном погашении (ЧДП) сначала списываются набежавшие проценты за кредит между датой предыдущего гашения и датой чдп. После чего списывается тело кредита (основная задолженность).»

Но есть нюанс (с)… Тело кредита не уменьшается «вообще», а уменьшается только сумма следующего платежа. В итоге, очень трудно уменьшить ежемесячный платеж.

Вот пример: у меня ежемес 8 тыр, а платить могу «аж по 10». Там есть еще минимальный порог для ЧДП, так что заказываю его раз в два месяца. Там накапливается за эти два месяца 4000 и я заказываю ЧТД, ожидая что у меня через это действие будет уменьшаться ежемесячный платеж, но нет… Мне просто пишут что в след. раз я буду должен заплатить поменьше. Но меня не волнует «ближайший следующий раз» — я вот именно сейчас (в данный период своей жизни) готов и могу переплачивать на пару тысяч ежемесячно. И я это делаю с той целью, что завтра фиг его знает какие суммы меня будут напрягать, а какие нет. Поэтому я и стремлюсь уменьшить «ежемес вообще». Собственно, других причин переплачивать и нет! (т.к. учитывая инфляцию и периодические другие обесценивания нацвалюты, выплачивать кредит в режиме «как можно дольше, не перенапрягаясь» — не самая плохая стратегия, imho)

Вы либо не туда отвечаете. Либо плохо прочитали. Разговор был про корректность расчетов в сберонлайн. Там все корректно уж поверьте мне проверял на 6 кредитах. И чдп срабатывают в точности как на любом калькуляторе. А по поводу вашей проблемы ну 2к это не серьезно. Вы либо заранее выбрали неудобный для вас платеж. Либо уж накопите хотя бы чдп в размере платежа а лучше 1.5 платежа и будет у вас все хорошо

Ну тут просто надо понять что договор банк- человек это всегда взаимовыгодная тема. Банку знаете тоже не в прикол каждый раз пересчитывать ваши 100 рублей чдп. Поэтому и имеются определенные ограничения. В любом случае это не пол часа в отделении стоять что бы сделать чдп или закрыть/получить кредит. Никого сейчас не защищаю и не оправдываю просто правда жизни

в личном кабинете сбера есть возможность частичного досрочного погашения. вбираешь сумму какую хочешь внести досрочно и все, без заявлений, списывается в 8 утра, но процент за этот день все равно начисляются как до внесения досрочного платежа ( было 10т, внес досрочно 2, но процент за этот день все равно начислят с 10)

Да херня всё это потому что. Сбер снимает весь день до конца. У меня последнее снятие было как-то 23 00, так как деньги только вечером положил. И досрочное работает, сразу пересчитывают размер платежа, только есть минимальная сумма досрочного и не за два дня это делать. Это называется не разобрался и подумал, что обманывают. Досрочное и через телефон даже делал.

ну по скринам видно что ежемесячный платеж уменьшился в итоге на 70 руб

не в августе, а на расчетную дату, это проценты которые набегают за кредит, равные доли платежа на расчетную дату

Это не обман, а особенность работы банка. В договоре все прописано. Когда свой кредит гасил, для досрочного погашения приходилось ездить к ним и заключать доп. соглашения с изменением графика и размера платежей.

Добрый день! Вот читала ответы касаемо досрочного погашения ипотеки и ничего понять не могу. Хочу поделиться своей историей, и может, кто мне поможет разобраться.

Взяла ипотеку 1 200 000 руб. на 6 лет (72 мес) под 9.1% ежемесячный платеж составляет на весь период, кроме последнего дня 21 690,25 руб.

Первый платеж был 25.08.2018,

Второй платеж был 25.09.2018,

Третий платеж был 25.10.2018 и 26.10.2018 я внесла досрочную сумму 25 000 руб. на уменьшение сумму.

В итоге на основной долг у меня ушла сумма 24 710,25 руб. на проценты 289,75 руб. Следующий мой платеж 25.11.2018 состоял только из процентов 8 507,58 руб. я оплатила и хотела внести срочно досрочно сумму 13 000 руб. но моя сумма ежемесячного платежа не уменьшалась. Смысл тогда вносить сумму если ничего не меняется? И почему ежемесячный платеж состоял только из процентов? Ведь основной долг я тоже должна платить….А когда досрочно вносила сумму 25 000 руб я их в досрочку платила чтобы уменьшилась сумма, а не чтобы списался долг основной суммы со следующего платежа. Вот в примере один из комментаторов вкладывал файл я посмотрела и у него платеж был почти 45 000 руб. он 2 месяца платил эту сумму и на 3 месяц оплатил 45 000 + досрочный платеж 25 000 руб. и у него сумма ежемесячного платежа уменьшилась, хоть сума на половину и меньше суммы основного долга, но уменьшилась.

В интернете находила формула по расчету досрочного погашения Сбербанка, но у меня не получилось по ней рассчитать, там была ссылка на калькулятор, якобы можно не пользоваться формулой, а рассчитать по ссылке. Я рассчитала и там совершенно по-другому рассчитал, там мой ежемесячный платеж стал 21 225 руб, а банк мне рассчитал следующий ежемесячный платеж 21443 руб. Хотя первые три месяца он совершенно также рассчитал как и сам банк. В декабре мой первый платеж после досрочки стал 21443 руб

В сегодняшней статье мы поговорим о том, на какие уловки идут банки, чтобы выжать из заемщика больше денег.

В настоящее время наиболее распространены следующие 5 уловок:

- Просроченный платеж;

- Штраф за кредит;

- Увеличение суммы основного долга;

- Досрочное погашение кредита;

- Комиссия за ведение ссудного счета.

Поговорим о каждой из них более детально.

Наверное, ни одному заемщику не стоит объяснять, насколько это нежелательная штука – просроченный платеж. Не дай бог, хоть один день просрочки, и банк сразу же начисляет различные штрафы, которые можно разделить на три категории:

Чаще всего банк взимает с заемщика что-нибудь одно из этих трех категорий. Но случаются и такие ситуации, когда банк накладывает на заемщика обязательства сразу по трем штрафным формам.

Вот наглядный пример – берете вы кредит. Согласно кредитного договора ваш ежемесячный платеж составляет 5 тысяч рублей. Каждый месяц вы платите банку эту сумму. Однако для того, чтобы денежные средства были переведены в банк на ваш счет, вы должны заплатить комиссию.

То есть, если вы платите банку ровно 5 тысяч, то на ваш счет с вычетом комиссии поступает, допустим, 4,7 тысяч рублей. А это значит, что вы уплатили банку не всю сумму, то есть, должны будете оплатить банку неустойку за каждый день просрочки, да еще и штраф.

Чтобы не оказаться в столь неприятной ситуации, необходимо сделать следующее:

- Перед каждым платежом связываться со специалистами банка и узнавать, берут ли они комиссию за перевод денег;

- Если да, то необходимо узнать, какую сумму данная комиссия будет составлять, и впоследствии вносить платеж уже с учетом суммы комиссии;

- Проверять чек непосредственно возле кассы. В чеке указана сумма к перечислению, а также сумма комиссии за перевод денег;

- Проверять реквизиты оплаты (иногда, хотя и редко, они могут поменяться), а также сумму оплаты.

Почему уточнять сумму комиссии стоит перед каждым платежом?

Дело в том, что тарифы банка могут меняться. Так, например, может оказаться, что в прошлом месяце комиссию за перевод денег банк не брал вообще, а в следующем уже берет. Поэтому будьте бдительны.

Представьте, что вы взяли в банке денежный кредит и исправно вносили необходимые платы ежемесячно. После погашения последней суммы вы с чистой совестью облегченно вздохнули, так как уверены, что погасили полностью весь кредит.

Как же так? Откуда эта сумма взялась, ведь вы же все погасили, разве нет?

Банк вам быстро все объяснит: а почему вы не уточнили свой последний платеж у них? Оказывается, вы должны были уплатить на 50 копеек больше. На эти неоплаченные 50 копеек впоследствии был наложен штраф, так как вы не удосужились выполнить свои обязанности согласно договора.

А сверх штрафа еще была начислена неустойка, размер которой составляет 1-2% за каждый день просрочки. Так что в итоге вы еще оказываетесь должны банку довольно солидную сумму.

Чтобы максимально обезопасить себя от такой крайне неприятной и совершенно непредвиденной вами ситуации, необходимо выполнить следующие действия:

- В обязательном порядке перед погашением последнего платежа по кредиту свяжитесь с банком и выясните точную сумму платежа;

- После того, как последний платеж будет вами проплачен, позвоните в банк и удостоверьтесь, что операция была проведена успешно;

- Не поленитесь, сходите в банк попросите, чтобы вам выдали справку об отсутствии задолженности по кредитному договору.

Пожалуй, эта уловка является самой неприятной и дерзкой для заемщика. Но каким образом банкиры могут увеличить основную сумму долга?

Во время кредитования банк прямо-таки навязывает вам страховку и устанавливает на нее комиссию. А сумма страховки при этом включается в общую сумму кредита.

Если у вас до сих пор нет решения суда о признании подобной комиссии незаконной, то поскорее обращайтесь в суд. Только в судебном порядке можно добиться исключения из суммы долга страховой премии и провести перерасчет процентов.

Чтобы было понятнее, вот наглядный пример: вы решили оформить кредит в банке на сумму 50 тысяч рублей. Банк согласен выдать кредит, но только при условии, что в договоре будет предусмотрена страховка.

А вам так нужны деньги! Вы поддаетесь, и соглашаетесь оплатить страховку. Банк включает ее в сумму кредита, и вы получаете свои долгожданные 50 тысяч рублей.

Однако, несмотря на то, что на руки вы получили 50 тысяч, за вами числится должок на сумму 65 тысяч (15 тысяч рублей – это сумма страховки).

Понятное дело, что и проценты по такому кредиту вы будете платить с увеличенной суммы.

Как избежать этой ситуации?

- Внимательно и тщательно прочитайте договор по кредиту;

- Обязательно проконсультируйтесь с менеджером по кредитам и уточните у него суммы всех комиссий, которые прописаны в договоре;

- Не помешает также показать кредитный договор юристу;

- Возьмите в банке график погашения кредита, в котором обычно отдельным столбцом прописаны все комиссии.

Досрочное погашение кредита

Здесь важным фактором является то, что банк рассчитывает кредит на определенные сроки и не заинтересован в досрочном погашении, так как теряет проценты, которые уже были рассчитаны.

Поэтому довольно распространенной банковской практикой является установление комиссии за досрочное погашение кредита.

Вообще-то, такая комиссия не является законной и ее можно впоследствии вернуть. Однако для этого заемщику потребуется решение суда, что связано с определенными хлопотами и затратами средств и времени.

Иногда случаются также ситуации, когда заемщик просто забывает об этой комиссии, и не уплачивает ее. А банк на нее в итоге начисляет штрафы, пени, неустойки, в результате чего кредитная сумма существенно увеличивается.

Здесь снова следует сказать: будьте бдительны и не недооценивайте банковские структуры – они никогда и ни о чем не забывают.

Как избежать подобной ситуации?

- Прежде чем погашать кредит досрочно, узнайте, не прописана ли в договоре комиссия за досрочное погашение;

- Если таковая все-таки имеется, то внесите всю сумму долга с учетом комиссии;

- Не забудьте после закрытия кредита взять в банке справку об отсутствии задолженности и закрытии кредитного договора.

Комиссия за ведение ссудного счета

Банки нередко прибегают к подобной уловке, хотя законной ее назвать сложно. Включение платежей по погашению данных комиссии ведет к увеличению вашего ежемесячного платежа по кредиту, соответственно, и общая сумма кредита также возрастает.

Как избежать этого?

- Внимательно читайте договор по кредиту. Если вы обнаружите в нем комиссию за ведение ссудного счета, можете смело возвращать ее в судебном порядке;

- Когда у вас на руках будет положительное решение суда, можете обратиться в банк с просьбой провести перерасчет задолженности и составить новый график платежей.