Приходные и расходные кассовые ордера выступают в качестве первичных документов. Они подтверждают финансовые операции, связанные с выдачей и приемом денежных средств. Оформление приходных и расходных кассовых ордеров производится по определенным правилам. Рассмотрим основные предписания.

При получении наличности операционист вносит соответствующие сведения в форму КО-1, а при выдаче – КО-2. Заполнение приходных и расходных кассовых ордеров осуществляется так, чтобы специалисты, проверяющие документы, смогли четко понять их содержание. В бумаги вносятся все обязательные реквизиты. В приходные и расходные кассовые ордера вписывается основание, по которым они составляются. В них также приводится перечень прилагаемых (сопроводительных) документов.

Приходные и расходные кассовые ордера подписываются ответственным сотрудником непосредственно после совершения соответствующей операции. Документы, приложенные к ним, должны быть погашены штампом либо отметкой «Оплачено». При этом в обязательном порядке проставляется дата во избежание повторного использования бумаг. Согласно действующим правилам в приходные и расходные кассовые ордера не допускается вносить никаких исправлений, даже если они оговорены.

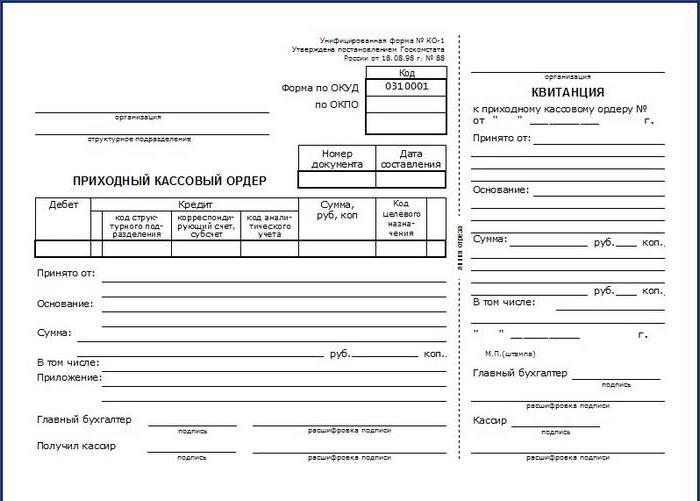

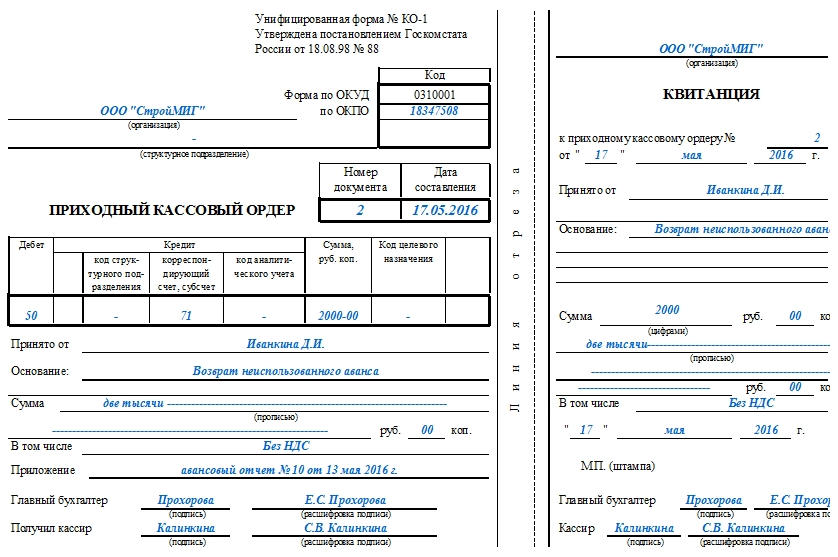

Заполнять приходный ордер нужно в одном экземпляре. Форма состоит из 2 разделов. Первый – непосредственно приходный ордер, а второй – отрывной листок – квитанция. Последняя выдается лицу, внесшему средства. В строке «Основание» указывается содержание выполненной операции. К примеру, это может быть «оплата счета № 321 от 1.02.2017 г.». В поле «В том числе» приводится величина НДС. Сумма указывается цифрами. Если налог не предусмотрен, то следует написать «Без НДС». В поле «Приложение» перечисляются документы, которыми сопровождается ордер. Корреспондирующий счет ставится в зависимости от источника средств. Код подразделения указывают операционисты обособленных структурных отделений предприятия. Ячейка «Дебет» должна содержать счет кассы в соответствии с планом. Нумерация документов сквозная, устанавливается на один год. В форме не должно присутствовать номеров, записанных не по порядку, или задвоенных кодов. Обязательным реквизитом считается ОКПО. Сведения указываются в соответствии со справкой, выданной органом госстатистики. Название организации указывается в том же виде, в котором оно присутствует в учредительной документации. Если на предприятии утверждены коды аналитики, в ордере необходимо их указать. На документе присутствует ячейка «целевое назначение». Она заполняется только некоммерческими предприятиями с соответствующим финансированием.

Приходный ордер визируется в бухгалтерии. Если уполномоченные на визирование документа специалисты отсутствуют, то это делает руководитель предприятия. Директор организации своим распоряжением может возложить обязанность по подписанию ордеров на другого сотрудника. При этом его кандидатуру руководитель должен согласовать с главным бухгалтером. Если директор предприятия самостоятельно проводит финансовые операции, то приходные, расходные кассовые ордера, кассовая книга составляются и подписываются им же.

Оттиск должен располагаться на части формы с отметкой «М. П.» и захватывать квитанцию. Законодательство не предусматривает специальных правил по проставлению печати. На практике принято располагать 60 % от него на основной части, а 40 % — на квитанции. Некоторые рекомендации приводятся в постановлении Госкомстата № 88 от 18.08.1998 г. Законодательство также не устанавливает конкретный перечень реквизитов, которые должны размещаться на печати операциониста. Целесообразно включать в штамп сведения, которые ранее считались обязательными:

- Наименование предприятия (полное и на русском языке), организационно-правовой тип.

- Местонахождение.

- Регистрационный номер.

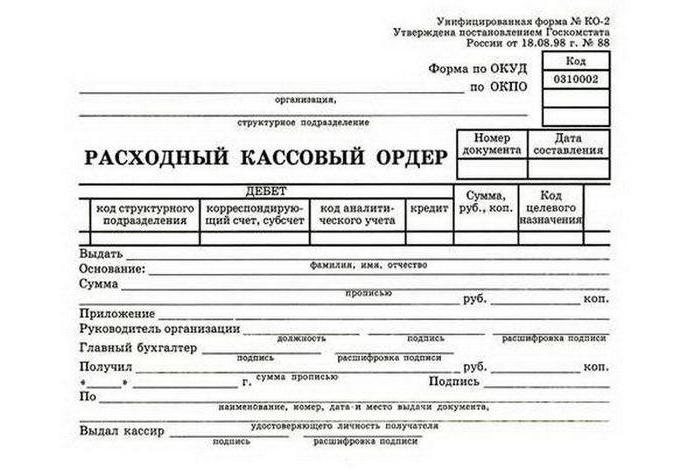

Расходный ордер также оформляется в одном экземпляре. При выдаче средств сотруднику под отчет форму следует составлять в соответствии с его письменным заявлением. Оно может быть в свободной форме. Заявление должно подписываться руководителем предприятия. В нем указывается:

- Сумма к выдаче.

- Срок.

- Дата.

В поле «Основание» указывается выполненная операция. К примеру, это может быть «возврат перерасхода по отчету № 123 от 02.03.2017 г.». В поле «Приложение» указываются первичные и прочие документы. При этом приводятся их номера и даты составления. В качестве приложений могут выступать заявки на выдачу средств, счета и так далее. Правила оформления ф. КО-2 предусматриваются в Методических рекомендациях, утвержденных постановлением Госкомстата № 88. Не допускается вносить никакие исправления в расходный ордер. Документ также подписывается главным бухгалтером, руководителем или иным лицом, уполномоченным им. Предприниматели, которые ведут учет затрат и доходов либо физических показателей, согласно налоговому законодательству, могут не оформлять расходные ордера.

При выдаче средств по расходным ордерам кассир должен проверить:

- Наличие обязательных подписей и их соответствие образцам.

- Равенство сумм, указанных прописью и цифрами.

- Наличие документов, приведенных в форме.

- Соответствие Ф.И.О. в ордере сведениям, предоставленным получателем.

После этого операционист готовит необходимую сумму, передает платежный документ принимающему их лицу. В ордере получатель должен указать количество рублей (прописью) и копеек (цифрами). Лицо также ставит свою подпись и дату. Операционист должен пересчитать приготовленные деньги. При этом получатель должен видеть, как кассир это делает. Принявший средства субъект также пересчитывает их под наблюдением операциониста. Если этого сделано не будет, впоследствии получатель не может предъявить кассиру претензии по выданной сумме. После этого операционист должен подписать платежный документ.

Кассир выдает средства исключительно тому лицу, сведения о котором указаны в ордере. Последний предъявляет документ, подтверждающий его личность. Если выдача производится по доверенности, необходимо проверить соответствие Ф.И.О. получателя, приведенные в ордере, сведениям о представляемом лице. Документ, подтверждающий полномочия фактического получателя, прилагается к платежной форме. Если по доверенности будет осуществляться несколько выплат или в разных организациях, к ордеру прикладывается копия. Оригинал должен остаться у операциониста, совершившего последнюю выдачу.

На предприятиях, составляющих рассмотренные выше документы, должен обеспечиваться контроль операций с денежными средствами. Для этого необходимо вести журнал приходно-расходных кассовых ордеров . В нем фиксируются реквизиты платежных форм перед их передачей операционисту. Ордера, оформленные на ведомостях на выдачу з/п и прочих аналогичных сумм, вносятся в книгу после предоставления средств получателям. Соответствующее правило закреплено в Указаниях, утвержденных постановлением Госкомстата № 88.

На практике часто возникает вопрос: на какой период необходимо открывать журнал регистрации приходных и расходных кассовых ордеров? Стоит отметить, что законодательство не предусматривает каких-либо ограничений по срокам. В этой связи вопросы, касающиеся периода использования журнала, бухгалтер решает самостоятельно. Открыть книгу можно на год, месяц, квартал. При принятии соответствующего решения следует учитывать число операций.

К предприятиям, не выполняющим предписания по ведению кассовых операций, применяются меры, предусмотренные законодательством. Ответственность устанавливается различными нормативными актами. В их числе — президентский Указ № 840 от 25.07.2003 г. В 15-й главе КоАП предусматривается статья 15.1. Она фиксирует меры ответственности за нарушение правил работы с наличностью и порядка осуществления кассовых операций. В случае превышения размеров сумм, предназначенных для расчета с контрагентами, неоприходования (частичного или полного) поступивших средств, несоблюдения предписаний по хранению свободных денег сверх лимитов предусматривается административный штраф: 40-50 МРОТ — для должностных лиц, 400-500 МРОТ – для организаций.

Оформление ордеров – задача весьма ответственная. Как выше было сказано, в документах не допускаются исправления, ошибки и помарки. Операционист, ответственный за их составление, должен помнить, что ордер – форма строгой отчетности. Поэтому не следует допускать порчи документов. В случае отсутствия какого-либо из обязательных реквизитов заполненный ордер будет считаться недействительным.

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Приходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится прием наличных денежных средств в кассу организации.

Поскольку приходный кассовый ордер является первичным документом бухгалтерского учета, следовательно, он должен быть составлен при совершении факта хозяйственной жизни (ч. 3 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»), то есть по факту поступления наличных денежных средств в кассу организации, индивидуального предпринимателя.

Таким образом, выписывать приходный кассовый ордер необходимо в момент сдачи наличных денежных средств в кассу хозяйствующего субъекта.

Приходный кассовый ордер заполняется, когда поступают наличные денежные средства в кассу организации следующих случаях:

оприходование поступившей выручки. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается чек ККТ или БСО, по итогам рабочей смены на всю сумму наличной выручки составляется только один ПКО;

возврат неиспользованных подотчетных денег;

получение денег с расчетного счета;

возврат заимствованных средств;

Для приходного кассового ордера установлена специальная форма (форма N КО-1), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

В соответствии с формой N КО-1 приходный кассовый ордер имеет две части: непосредственно сам приходный ордер и квитанцию к приходному кассовому ордеру. Квитанция к приходному кассовому ордеру выдается лицу, сдавшему наличные деньги в кассу организации. Квитанция к приходному кассовому ордеру должна быть заверена печатью организации, подписана так же, как сам приходный ордер, и кроме того квитанция к приходному кассовому ордеру подписывается кассиром, приходующим деньги. При этом сам приходный кассовый ордер должен остаться в кассе.

Приходный кассовый ордер оформляется:

бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа организации, индивидуального предпринимателя (далее — бухгалтер);

руководителем (при отсутствии главного бухгалтера и бухгалтера).

При этом приходный кассовый ордер подписывает главный бухгалтер или бухгалтер, а при их отсутствии — руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Приходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если приходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Исправлений в приходном кассовом ордере не допускается.

Бланк приходного кассового ордера выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

При этом квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира.

Заполняется бланк приходного кассового ордера следующим образом:

Следующая строка заполняется только в том случае, если денежные средства поступают из структурного подразделения данной организации (например, выручка из торговой точки), иначе там ставится прочерк.

Квитанция к приходному кассовому ордеру должна содержать все те же сведения, что и сам ордер.

В отрывной квитанции, прилагающейся к приходному кассовому ордеру, заполняется такая информация: