Расчеты с разными дебиторами и кредиторами в балансе что это

76 счет является расчетным активно-пассивным. Он необходим для того, чтобы обобщить информацию о финансовых операциях с дебиторами и кредиторами, не учтенную на счетах 60-75:

имущественное страхование;

претензии;

средства, удержанные из зарплаты работников для сторонних лиц согласно постановлению судов или исполнительных актов.

В новом плане счетов существенно расширились функции рассматриваемого счета, через который осуществляется основной финансовый поток. В связи с этим стало целесообразно открыть разные категории, предназначенные для определенных видов расчета.

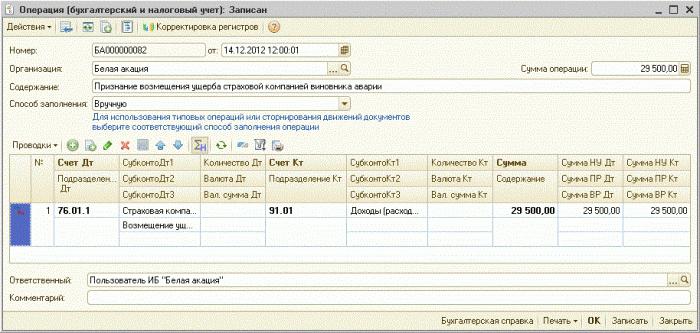

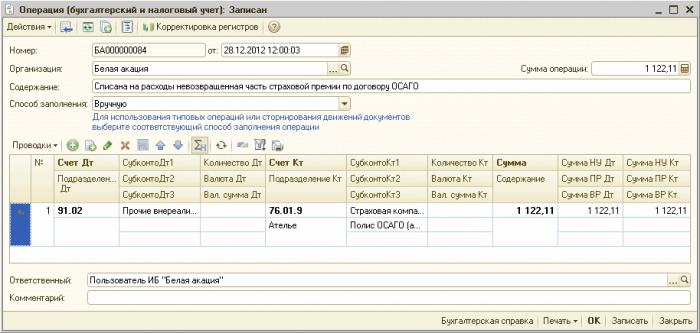

Поскольку денежные операции могут быть разными, счет о расчетах с кредиторами и дебиторами принято разделять на несколько категорий. К первой (76.1) относится страхование имущества и персонала, за исключением выплат по медицинскому и социальному страхованию.

Перечисление денежных сумм организации отражается в дебете, а списание средств – в кредите. Например, Д76 К73 – страховое возмещение, причитающееся работнику организации согласно договору. Д51 К76 – получение организацией денежных средств согласно нормативным актам. Д99 К76 — списание некомпенсируемых страховых возмещений или ущерба от форс-мажорного случая.

Субсчет 76.2 отражает расчеты по претензиям, которые могут быть предъявлены:

к поставщикам, транспортным агентствам и подрядчикам по найденным несоответствиям цен, при выявлении вычислительных ошибок после свершения учетных записей, а также при недостаче груза (Д76 К60);

к организациям за нарушение стандартов качества, несоответствие ТУ (Д76 К60);

к кредитным учреждениям за ошибочно списанные или перечисленные суммы по счетам организации;

за простои или брак, возникшие из-за поставщиков, подрядчиков (корреспонденция с III разделом плана счетов);

по штрафам и неустойкам за несоблюдение обязательств в договоре (корреспонденция со счетом 91).

Кредит субсчета 76.2 отражает поступившие платежи. Если выясняется, что денежные средства не подлежат взысканию, они относятся к дебету.

В пункте 76.3 ведется контроль по причитающимся фирме дивидендам и другим видам доходов, не противоречащим договору товарищества. Д76 К91 – прибыль, подлежащая получению (распределению). Д51 К76 – средства, полученные организацией от дебиторов.

Четвертый субсчет предназначен для того, чтобы принимать во внимание суммы, начисленные работникам предприятия, но не выплаченные в определенный срок по причине неявки получателей. В подобных случаях выполняется следующая проводка: Д70 К76. Когда трудящийся получает деньги, выполняется запись в дебет счета 76.

Дебет 91.2 Кредит 62 1 350 000 руб. — списание права требования с покупателей.

Дебет 51 Кредит 91.1 750 000 руб. — полученная компенсация.

Даже частичное взыскание платежа приводит к взаимному соглашению обеих сторон и полному погашению долгов. Неоплаченная часть отражается по дебету 51 счета, а списываемая — на 98.1. В рассматриваемом примере получается:

Дебет 51 900 000 руб.

Дебет 98.1 765 000 руб.

Кредит счета 76 1 350 000 руб.

Дебет 98.1 Кредит 91.1 150 000 руб.

Реальный размер прибыли от операции отражается на счете 98/1, предназначенном для фиксации доходов будущих периодов.

Обобщать информацию о расчетах по уплате НДС с предварительных оплат позволяет счет 76.АВ. Бухгалтерский учет ведется с теми заказчиками и покупателями, от которых заблаговременно поступили деньги под планируемую отгрузку товаров или для оказания разных видов услуг.

Понять материал, изложенный в статье, помогут некоторые примеры из таблицы.

Содержание хозяйственной операции

Уменьшилась стоимость незавершенного основного производства за счет дебиторов и кредиторов. Это может быть начисление задолженности страховой компании по случаю (ЧП или форс-мажор).

Потери от брака отнесены на счет о расчетах с кредиторами и дебиторами.

Получение задолженности перед поставщиками, согласно документам, подтверждающим согласие на перевод средств.

Оплата денежных средств кредиторам наличными деньгами (из кассы).

Выявление задолженности по бюджету (по НДС) во время определения выручки для налогообложения.

Общехозяйственные затраты компенсируются благодаря разным дебиторам и кредиторам.

Учитывание долгов от разных дебиторов по готовой продукции.

Стоимость незавершенного обслуживающего производства снизилась благодаря перечислению денежных средств организации от дебиторов.

Наглядно ознакомиться с тем, какие имеет счет 76 проводки, поможет приведенная ниже таблица с несколькими примерами.

Списание покупаемых объектов основных средств (ОС) в разделе о кредиторской задолженности.

Возврат лизингового имущества на баланс предприятия (происходит в случаях, когда не произошло смены собственника на основании соглашения).

Списание материалов в части кредиторской задолженности.

Получение денежных средств от клиента на расчетный счет.

Получение от покупателей задолженности на основании договора.

Задолженность разным кредиторам и дебиторам по общепроизводственным затратам.

Фиксирование текущей кредиторской задолженности лизингодателю (по лизинговой оплате) в счет уменьшения долгосрочных обязательств.

Начинающие бухгалтеры часто задают вопрос о том, какой на самом деле счет 76: активный или пассивный? На практике ситуации бывают разные, но поскольку на нем учитывается дебиторская и кредиторская задолженность, сальдо может быть двух видов:

одностороннее (дебетовое или кредитовое);

двустороннее (одновременно дебетовое и кредитовое).

Это означает, что рассматриваемый счет — активно-пассивный. Для того чтобы определить дебетовое сальдо, суммируют все долги со стороны контрагентов. Сальдо 76 счета по кредиту отражает все деньги, которые обязано выплатить предприятие.

Вот и все, что необходимо знать о счете 76, отражающем расчетные операции с дебиторами (кредиторами). Поскольку законодательство Российской Федерации систематически меняется, следует регулярно пользоваться справочно-правовыми системами, в которых всегда есть актуальный план счетов и ПБУ. Тогда специалисты всегда будут в курсе любых изменений, касающихся их профессиональной деятельности, и смогут принимать правильные решения при ведении бухгалтерского учета.

Назначение статьи: отражение информации о дебиторской задолженности

Номер строки в балансе: 1230

Номер счета согласно плану счетов: Дебетовое сальдо 60, 62, 68, 69, 70, 71, 73, 75, 76 – кредитовое сальдо 63

Дебиторской задолженностью в балансе называются суммы, сформировавшиеся на счетах бухгалтерского учета на конец отчетного периода. Они показывают, какие долги есть у поставщиков, покупателей, сотрудников и налоговых органов перед предприятием. К дебиторской задолженности можно отнести:

авансы, выплаченные поставщикам за работы, поставки, услуги;

долги покупателей, подрядчиков за полученные, но не оплаченные услуги (товары, работы);

задолженность подотчетных лиц, то есть сотрудников предприятия;

переплата по налогам, сборам, страховым взносам в фонды;

долги работников по заработной плате;

долг участников (учредителей) по вкладам в уставный капитал;

прочие виды недоимок.

Все перечисленные виды дебиторки соответствуют своим номерам, которые утверждены специальным Планом счетов, на основании которого ведется учет хозяйственных операций.

По окончании года каждая организация должна составить финансовый отчет, который называется балансом или Формой № 1. Долги прочих лиц перед фирмой включаются в баланс как сумма развернутого сальдо по дебету ряда счетов минус сальдо по кредиту 63 счета. Остатки по дебетовым счетам:

Примечание от автора! Это означает, что нельзя брать для подсчета разницу между остатком по дебету и кредиту. В баланс в обязательном порядке включаются остатки по счетам, которые одновременно образуются по дебету и по кредиту. Такие счета называются активно пассивными. Исключение составляет 70 счет, так как он пассивный.

Таблица №1. Оборотно-сальдовая ведомость по 60 счету

Сальдо на начало периода

Обороты за период

Сальдо на конец периода

Но для целей отображения в активе баланса надо взять остаток по дебету, то есть 200 000 рублей.

Дебиторская задолженность, принимаемая в баланс, может являться краткосрочной или долгосрочной. Каждый месяц надо проверять все договора на предмет просрочки. Под краткосрочными подразумеваются долги, которые должны быть возвращены в течение одного года.

Долгосрочные обязательства должны возвращаться при сроке более одного года. Сроки возврата определяются в соглашении сторон. Например, если в договоре указано, что окончательный расчет заказчик должен сделать через полтора года после получения услуг – такая дебиторка будет считаться долгосрочной.

Типовые проводки, учитывающие движения по 63 счету:

дебет 91.2 — Кредит 63 — отражена на расходах сомнительная задолженность в процентном соотношении в зависимости от времени просрочки;

дебет 63 – Кредит 62 (60, 76) – списан безнадежный долг за счет резерва;

дебет 63 – Кредит 91.1 – восстановлен резерв по сомнительным долгам, когда должник выполнил свои обязательства.

Так как суммы по 62 счету в Форме №1 не совпадают с оборотно-сальдовыми ведомостями бухгалтерии, то расшифровку дебиторских долгов с учетом сформированных резервов приводят в таблице 5.1 Пояснений к балансу, утвержденных Приказом Минфина № 66н.

В таблице надо отражать движение и структуру недоимок на начало и конец отчетного и предыдущего годов. При этом формат таблицы позволяет увидеть всю картину образования и погашения долга.

Примечание от автора! Резерв по просроченным долгам может создаваться по счетам:

Таблица №2. Остатки по счетам РСБУ

Сальдо по дебету

Сальдо по кредиту

По требованиям Приказа №66 н в бухгалтерский баланс суммы должны попадать в тысячах или миллионах рублей согласно кодам ОКЕИ, значит, строка 1230 будет выглядеть:

Строка 1230 баланса = 60 счет + 62 счет – 63 счет + 76 счет = 20+30-10+5 = 45 тыс. руб.

Таким образом, вся задолженность перед компанией включена в отчетную Форму №1.

Дебиторская задолженность – это финансовый оборотный актив, с помощью которого компания может быстро погасить свои обязательства перед другими лицами.

Заметка автора! Быстрота, с которой актив может использоваться для оплаты по счетам, говорит о ликвидности. Чем быстрее можно превратить актив в деньги, тем выше его ликвидность.

Но на практике наличие большой доли дебиторов, особенно с резервами на 63 счете, говорит о проблемах фирмы. Долги – это неоплаченные счета, выставленные покупателям и заказчикам. Продукцией или услугами они воспользовались, а денег не заплатили.

Либо, напротив, аванс подрядчику выплачен, а работы не выполнены. Компания должна постоянно отслеживать уровень подобных недоимок, так как велик риск мошенничества и финансовых потерь.

Недоимки возникают по причинам:

Неосмотрительность в выборе клиентов при заключении сделки.

Неплатежеспособность покупателей.

Трудности при реализации продукции.

Отсутствие ежедневной работы с должниками.

Быстрый рост объема продаж.

Оптимальный показатель уровня дебиторки — когда сальдо по счетам, включенным в строку 1230 баланса, и денежные средства компании совпадают с обязательствами перед кредиторами. Чтобы отследить колебания имеющихся долгов, можно проводить финансовый анализ с помощью специального коэффициента.

Дебиторская задолженность в балансе имеет тенденцию расти или уменьшаться, что может быть как положительным, так и отрицательным фактором. Чтобы измерить должный уровень показателя, в финансах применяется коэффициент оборачиваемости. Он показывает период времени, за который долги превращаются в денежные средства.

К = (средняя дебиторская задолженность * 365) / выручка

По получившемуся количеству дней будет понятна эффективность собираемости денежных средств с должников. Чем ниже этот коэффициент, тем медленнее оборачивается дебиторка, то есть сложнее получать деньги.

Ситуация будет более благоприятной, если коэффициент оборачиваемости дебиторской задолженности больше аналогичного коэффициента кредиторской задолженности. Подобное соотношение между коэффициентами говорит о том, что компании хватает финансов для погашения своих обязательств.

Соответственно, превосходство дебиторской задолженности над кредиторской говорит о неспособности компании своевременно выплатить свои долги по причине нехватки денег. Получается, что фирма бесплатно кредитует своих клиентов. Такого быть не должно, поэтому необходимо эффективно и ежедневно управлять имеющимися долгами и не заключать сделок с сомнительными лицами.

76 счет бухгалтерского учета ― это счет, аккумулирующий информацию о финансовых расчетах с контрагентами, которые не являются постоянными и прямо не относятся к деятельности организации. Взаимоотношения с подобными лицами отличаются, как правило, нерегулярным характером.

Проводки по счету 76 формируются, если требуется зафиксировать размер судебных издержек на основании распорядительных документов. При необходимости начисления и удержания алиментных сумм, взыскиваемых с сотрудников, тоже используется счет 76.

Итоговое сальдо по этим записям может носить дебетовый или кредитовый характер в зависимости от заданных условий. По дебету фиксируется любая задолженность перед фирмой. На кредите собирается информация по долгам самого предприятия перед сторонними лицами. Поэтому счет принадлежит к активно-пассивным.

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

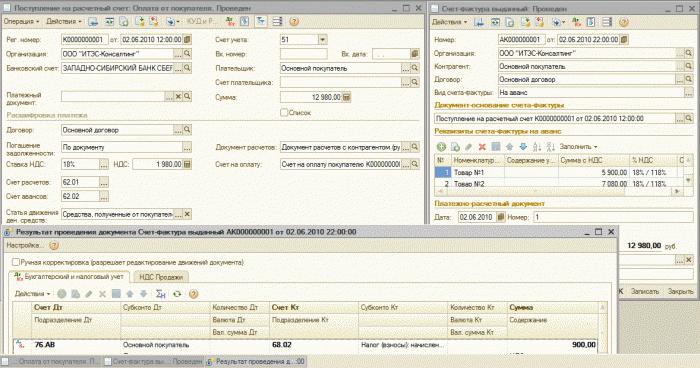

По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Применяемый 76 счет бухгалтерского учета ― это отражение прочих расчетов юридического лица. В случаях поступления предоплаты от контрагентов или перечислении авансов поставщикам для учета сумм НДС предназначены счет 76.АВ или счет 76.ВА.

Если полученная оплата предшествует факту отгрузки товара, то следует в течение последующих 5 дней для покупателя необходимо сформировать авансовый счет-фактуру. В учете использование проводки 76.АВ будет означать отражение суммы по выделенному НДС:

Как списать 76.АВ? После отгрузки товара возможно применение вычета по ранее начисленному по авансовому налогу. Соответственно, запись в книге покупок будет выглядеть:

По аналогии используется и корреспонденция счета 76.ВА по авансовым платежам, перечисленным на счет поставщиков:

Дт 76.ВА ― Кт 68 ― отражение суммы налога после зачета предоплаты в книге продаж.

Получение предоплаты обязывает продавца исчислить налог с поступивших сумм в бюджет с последующим зачетом при отгрузке. Учет же выделенной суммы налога в авансовом счете ― фактуре покупателем является его правом.