Всем привет. Две недели назад я задел банковскую тему, записав видео о том, как открыть свой первый счет в банке в США, как получить первую кредитную карту. А сегодня хочу рассказать по поводу того, как правильно пользоваться кредитной картой, чтобы иметь с этого больше всего выгоды в плане роста кредитной истории.

Все, что я сегодня скажу, − это никакой не секрет, а простые основы, известные тем людям, которые давно живут в США и имеют кредитные карты, и кредитную историю. Но данная тема будет очень интересна тем, кто только приезжает в США и начинает развивать свою кредитную историю.

Допустим, вы получили первую кредитную карту. Нужно начинать ею пользоваться. Если вы не хотите платить процент по кредиту, то необходимо весь долг сразу же и гасить. Обычно процедура такая: на протяжении месяца вы пользуетесь кредитной картой, а в конце его приходит statement – это уведомление, в котором указано, сколько кредитных денег вы использовали; сумма минимального первого платежа и дата, до которой нужно этот платеж совершить. Если вы не хотите платить процент по кредиту, то возвращайте всю задолженную сумму до даты, которая указана в уведомлении. Как только сумма возвращена, вы снова можете пользоваться кредитной картой до получения следующего уведомления – и дальше все по кругу. Это всем известные основы.

А сейчас я расскажу про факторы, больше всего влияющие на ваш credit score (кредитный рейтинг):

Credit Card Utilization – это процент используемых вами денег с кредитной карты. Для самого эффективного роста вашего credit score лучше всего использовать от 1% до 20% от общего лимита на кредитной карте. Использование от 21% до 40% − уже немного хуже. Неиспользование кредита вообще или использование от 41% до 60% − еще хуже. Больше 60% − это катастрофа.

Допустим, если у вас лимит по кредиту $500, потратьте за месяц $50, дождитесь statement, верните эти $50 и повторите операцию снова. Вам это может показаться глупым, но так делается не для того, что вам нужны $50, а для улучшения кредитной истории; и чтобы в будущем можно было взять не $50, а $5 000 или $50 000 в кредит;

Payment History – это история ваших кредитных выплат. Когда вы получили statement, на котором указана дата, до которой вам нужно сделать первый платеж, и вы его не сделали – поздравляю – это ваш первый просроченный платеж, что очень плохо. Если из 100 платежей вы просрочили всего 5, то это катастрофа. Так что внимательно следите за этим и вовремя гасите все кредитные платежи или хотя бы делайте минимальный взнос, который указан в statement, до указанной даты. Просроченный на 30 дней платеж будет отображаться на вашей кредитной истории до 7-ми лет и будет все это время на нее негативно влиять;

Age of Credit History, то есть возраст вашей кредитной истории, − этот фактор не настолько влиятелен, как первые два, но тоже очень важен. Хорошо, когда вашей кредитной истории 8 и более лет. Плохо, если ей 2 года, или ее вообще нет. Для подсчета данного фактора берут все ваши кредитные счета, как самые новые, так и самые старые, и вычисляют их средний возраст. Поэтому не рекомендуется закрывать старые кредитные карты, т. к. они очень позитивно влияют на возраст вашей кредитной истории;

В одной из тем зашел разговор о кредитной истории в США. Тема эта достаточно большая, так что решил я вынести что знаю в отдельную тему.

Заранее предупреждаю — я не лоер, не справочная и т.д. и т.п. Пишу что знаю и что помню. Если будут фактические ошибки — не взыщите. Кому нужно точно знать через сколько лет снимается суди… банкротство, легко может это найти в интернете. Точно так же я давно не слежу где сейчас легче всего дают кредиты. Но общую идею постараюсь раскрыть.

1. Для чего она нужна кредитная история.

Кредитная история — это фактически финансовая репутация человека. Основное назначение — определение риска при выдаче кредита. Но на самом деле применение кредитной истории намного шире. Кредитная история проверяется не только финансовыми учреждениями при выдаче кредита. При открытии банковского счета банки часто [неявно — это не отражается в перечне запросов] сверяется с кредитной историей. Это же делают и многие другие. В данном случае проверяют даже не финансовую информацию, а что такой человек существует и живет по данному адресу, ну и еще некоторые вещи, которые проверяются без явной проверки самой истории. Кроме того, кредитная история проверяется при найме на работу, при background check, при подключении электричества, покупке сотового телефона, покупке страховки, съеме жилья и много когда еще. Без кредитной истории вполне можно и обойтись, но тогда или добавляется головной боли — нужно предоставить документы, подтверждение адреса и т.п., или приходится тратить больше денег — положить security deposit, бОльший downpayment, взять кредит на худших условиях.

2. Что такое кредитная история.

Кредитную историю ведут в США 3 основных агентства — Equifax, Experian и TransUnion. Кредитные организации регулярно посылают данные в кредитные бюро. Часто в одно или два, редко во все три. Плюс кредитные бюро обмениваются информацией. Кроме кредитных организаций данные в кредитные бюро посылают и другие компании, страховые, телефонные, работодатели, но это случается или при запросе информации для проверки или в случае неуплаты. Положительную информацию они не шлют, так что построить кредитную историю просто сняв квартиру и аккуратно оплачивая счета нельзя, нужно брать кредиты. Не кредитные банковские счета в историю не посылаются. Мало того, иногда даже secured credit card не посылаются.

Что в истории хранится? Личная информация — дата начала ведения истории, имя и его варианты, SSN, дата рождения, все известные адреса и телефоны, известные работодатели, заявленный доход (да, когда вы заполняете графу «доход» в заявке на кредит, эта информация сохраняется в истории), открытые кредитные счета плюс закрытые счета хранятся 7 лет после закрытия, информация о запросах, как запросах на кредит, так и информационных, информация о банкротствах, судах, неплатежах и тому подобная негативная информация. В информации о кредитном счете входит наименование/адрес кредитора, номер счета, даты открытия закрытия, дата последнего изменения, тип счета и тип ответственности (индивидуальная, совместный счет), размер кредитной линии, текущий баланс, размер минимального платежа, текущее состояние — закрыт, исправно платится, не платит… Кроме того, как правило хранится история ежемесячных балансов и платежей и просрочен платежей. Ну и много чего еще, чего они не сообщают. Мне приходилось посмотреть на одной из работ данные, которые приходят от бюро — там очень много всего. И я более чем уверен, что видел не все.

3. Что такое credit score?

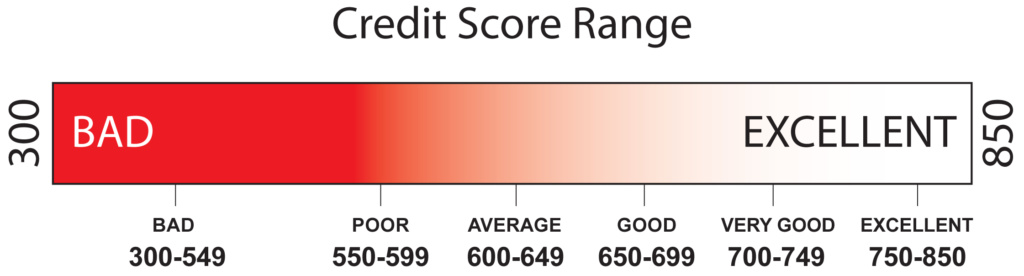

Credit score — это мера вероятности, что человек, исходя из его истории, выплатит кредит. Иными словами — мера риска. У каждого бюро свой score, наиболее известный из них FICO, в дальнейшем я буду говорить о нем, для других идея та же детали могут отличаться. FICO score — это число от 300 до 850. Чем выше это число, тем лучше. Хорошим считается score выше 700, по моему последнему опыту выше 765 разницы уже нет.

Считается score исходя из многих факторов — длительность кредитной истории (7-10 лет уже хорошо), количество кредитных счетов (сильно много уже плохо), как давно был открыт самый старый открытый счет и средний возраст счетов (больше — лучше), размер кредитной линии и размер балансов (лучше всего использовать на кредитках не более 25% лимита, использовано более 75% лимита — плохо, причем это считается как для отдельных счетов так и в среднем о всем счетам), количество запросов на кредиты в последнее время (год, много запросов — плохо), количество недавно (3-6 мес) открытых счетов.

4. Как начать кредитную историю новоприбывшему.

Самый главный вопрос — приехал я в страну, как начать кредитную историю? Естественно, имеется в виду, что ваш доход достаточен, чтобы получить кредит.

Начать кредитную историю можно только получив кредит и начав его выплачивать. Для получения кредита нужна кредитная история. Catch 22.

Самый главный совет — не суетитесь. Не нужно бегать по банкам и просить кредит где попало в надежде что где-нибудь да дадут. Это только ухудшит положение. Банки видят множество запросов и соответственно вероятность получения кредита сильно падает.

Несколько вариантов начала кредитной истории.

— Secured credit card. Вы кладете на счет в банке какую-то сумму, а банк выдает вам кредитку, в случае неуплаты списывает деньги с вашего счета. Недостаток этого метода в том, что вы замораживаете немногие имеющиеся у вас деньги вместо настоящего кредита. Кроме того, этот продукт обычно предназначен для людей с плохой историей и банки любят на таких наживаться, вы часто будете платить за пользование своими же деньгами. И кроме того, известно немало случаев, когда банки не посылали информацию в кредитные бюро, то есть для истории это никак не помогало.

— Cosigner. При получении кредита вместе с вами подписывается еще кто-то, у кого есть достаточная история, и кто будет нести ответственность за выплату вместе с вами. Вопрос — а оно нужно даже лучшим друзьям? Примешивая к дружбе деньги проще всего потерять друзей. Поэтому метод этот годится, когда работающий супруг помогает начать кредитную историю неработающему супругу. Кстати, это в интересах обоих, чтобы у обоих была хорошая история.

— Автомобильный кредит. Этот кредит обеспечен автомобилем, в случае неуплаты заберут автомобиль. Поэтому получить такой кредит проще необеспеченного. Здесь могут быть разные варианты — получить кредит в банке/кредитном союзе, дилер найдет кредит в банках, с которыми он тесно работает, кредит от производителя. На кредит от производителя обычно требуют FICO не менее 700-720, но известны случаи когда его получали только что приехавшие. Особенно, когда автомобили продаются плохо и производители идут на все, чтобы сбыть. Проще всего получить кредит в своем кредитном союзе, в банки я бы соваться не рекомендовал. Дилер скорее всего кредит вам найдет, но условия будут грабительские. Если положить хороший downpayment, то кредит будет легче получить и условия будут лучше. Хотя в кредитном союзе IMHO все-равно.

— Магазинные кредиты/кредитные карточки. Многие магазины имеют собственные кредитные карточки. Магазины заинтересованы завлечь вас к себе и соответственно дают кредитки легче. Часто они еще дают ощутимые (10-15%) скидки когда попросишь кредитку. Поэтому если вы собрались покупать телевизор в BestBuy и так получилось, что в это время они дают 10% скидку при получении кредитки, то кредитку попросить очень имеет смысл. Но часто приходилось натыкаться на одни и те же грабли — при использовании Tax ID (ITIN) вместо SSN (а его выдают тем, кому SSN не положен для использования вместо SSN, например супругам на H4) у магазинных систем съезжает крыша и кредитку они не дают даже после всех разбирательств. Еще в последнее время вместо чисто магазинных кредиток стали выдавать полноценные кредитки VISA/MC, а их соответственно и получить сложнее.

— Кредитные карточки. Их получить сложнее. Хотя существует целый сектор для тех, кто с плохой историей, но условия там просто грабительские. Проще всего получить в своем кредитном союзе. В прежние времена следующими в списке были AmEx и Discover.

Для получения что кредитной карточки, что автомобильного кредита, я бы посоветовал обратиться в свой кредитный союз. Ну то есть сначала открыть там счет, а потом просить кредит. Кредитный союз обычно предполагает, что членство в нем ограничено или для жителей определенной местности или работников определенных компаний или членов каких-либо организаций. Часто работодатели для своих работников предлагают членство в кредитном союзе. В последние годы я заметил, что многие кредитные союзы стали использовать лазейку членства в организации — платишь $10 в пользу какого нибудь «ДОСААФ» и спокойно вступаешь в кредитный союз как член этого самого «ДОСААФ». Можно еще попросить знакомого члена кредитного союза, чтобы он дал тебе рекомендацию как «члену семьи». Проверено — работает. В наше время наиболее популярным был DCU, он очень хорошо давал кредиты, еще не начав работать народ получал кредитки на $3000. В Калифорнии был популярен Patelco. Честное слово, я не в курсе, кто хорошо дает кредиты сейчас, у меня до сих пор счет в DCU, но кредиты там я не беру.

Вот вкратце. Получилось много слов, но честное слово, даже это очень поверхностный обзор.

Вовремя оплаченные кредиты — залог хорошего кредитного рейтинга. Фото: depositphotos.com

Кредитный рейтинг (credit score) — это как второе “я” каждого жителя Америки. Он показывает, насколько вы добропорядочный человек, умеете ли обращаться с деньгами и можно ли вам доверять. От вашего кредитного рейтинга зависит очень многое: сможете ли вы снять жилье, взять ипотеку или автокредит. Часть работодателей также проверяют кредитную историю соискателей при трудоустройстве. ForumDaily уже рассказывал, что такое кредитная история и из чего состоит рейтинг , теперь же мы собрали советы, которые помогут построить хорошую кредитную историю и повысить кредитный рейтинг.

Тимур приехал в Чикаго из Украины по туристической визе 8 месяцев назад и подал на политическое убежище. Через неделю после приезда в США Тимур открыл в Bank of America депозитный счет. Из документов в финансовом учреждении показывал загранпаспорт и договор аренды жилья в США.

Тимур начал строить кредитную историю сразу после приезда в США. Фото из личного архива

Все платежи по этой кредитке парень вносил вовремя. Через 8 месяцев его кредитный рейтинг поднялся до 769 баллов из 850 возможных. Такой кредитный рейтинг считается отличным. А Bank of America сам вернул $300 на депозитный счет Тимура и дал ему уже обычный кредит с лимитом в $800.

“Как мне показалось, Bank of America — наиболее лояльный к новоприбывшим иммигрантам банк, — рассуждает Тимур. — Мои знакомые, которые оказались в такой же ситуации, как и я, открыли депозит в банке Chase, но получить кредитку этого банка им не удалось даже тогда, когда у них уже был номер социального страхования”.

Николай приехал в США из Ивано-Франковска по грин-карте и уже полтора года живет в Чикаго. Работает с самого приезда и получает хороший доход. Но когда он только перебрался в Америку, лишних средств на открытие депозита в банке у него не было. Поэтому Николай начал строить свою кредитную историю по-другому.

Фото из личного архива

Николай сейчас имеет несколько кредитных карт: от банка Chase, польского кредитного союза Polish & Slavic Federal Credit Union и Capital Оne. Все свои карты он оплачивает вовремя и на сегодняшний день имеет кредитный рейтинг 820 баллов.

Процесс построения кредитного рейтинга имеет свои правила. Вот главные из них.

1. Кредитную карту нужно использовать, и чем чаще — тем лучше

2. Вовремя оплачивайте свою кредитную карту: лучше — полностью, но в крайнем случае вносите хотя бы минимальный ежемесячный платеж

Это, пожалуй, самый важный момент в построении успешной кредитной истории. Если хоть один раз опоздаете или забудете — получите черное пятно на своей кредитной истории. Банки в виде напоминания заранее присылают своим клиентам по почте выписки со счета с указанием суммы, которую нужно уплатить.

Для построения хорошей кредитной истории нужно знать ряд правил. Фото: depositphotos.com

3. Не разрешайте часто проверять свою кредитную историю

Существует два вида проверки вашего кредитного рейтинга: Soft Pull и Hard Pull. Первая проверка — Soft Pull — показывает только балл и никак не влияет на ваш кредитный рейтинг. Эту проверку делают арендодатели при сдаче вам жилья, если вы подключаете интернет или электричество или берете телефон в рассрочку . Таких проверок можно делать хоть 50 за день. Второй тип проверки — Hard Pull — предусматривает анализ всех ваших финансовых действий. Такую проверку делают банки для выдачи кредитов и ипотек, арендодатели, работодатели и различные организации, которые хотят узнать, насколько вы надежный и ответственный человек. Hard Pull-проверки значительно снижают кредитный рейтинг. Специалисты советуют делать не более 2-3 таких проверок за год.

5. Открывайте кредитные карты магазинов, супермаркетов, заправочных станций — они помогут улучшить вашу кредитную историю.

6. Не закрывайте старые счета, даже если не пользуетесь ими

Если вы закроете старую кредитную карту, общая продолжительность вашей кредитной истории уменьшиться. А чем короче кредитная история — тем ниже рейтинг. Поэтому хорошо взвесьте все за и против, когда решите лишиться одного из своих счетов.

7. Старайтесь иметь посильный для вас кредитный лимит

Если вы добропорядочный клиент, часто банки сами увеличивают вашу кредитную линию. Но можно этот процесс ускорить: примерно раз в полгода просить банки увеличить ваш кредитный лимит. Старайтесь не просить сразу много — например, при $500 можно попросить увеличить до $800.

Кроме того, банки смотрят, какую часть кредитной линии вы тратите — желательно не использовать всю доступную на кредитке сумму. Логика здесь такова: можно потратить $500 при лимите в $1000 и не стОит тратить $500 при лимите в $600. Сумма — одна и та же, но для банков важна не только она, но и процентное соотношение к вашей кредитной линии. Считается, что если у вас кредитки на большие суммы, но тратите вы всего небольшую часть, значит, вы умеете правильно обращаться с деньгами. В такой ситуации рейтинг растет.

8. Не ручайтесь финансово за других людей

Финансовые проблемы знакомого или близкого вам человека могут задеть и вашу кредитную историю. Например, ваш друг попросил вас выступить поручителем за его покупку. Но если у него возникнут финансовые сложности? Если он не оплатит платеж в срок? Забудет оплатить? Это все плохо отразится и на вас.

Также есть специальные сайты (CreditSesame.com, CreditKarma.com), на которых можно бесплатно проверять свой кредитный рейтинг.

Сервис Credit Sesame формирует ваш общий кредитный балл, руководствуясь информацией одного из трех основных кредитных бюро: Experian, Equifax и TransUnion . Credit Karma отслеживает кредитный рейтинг, используя информацию из всех трех кредитных бюро, существующих в США. Оба сервиса позволяют в любое время получить доступ к кредитным отчетам и узнать свой кредитный рейтинг.

Читайте также на ForumDaily: