Один раз уже делали реструктуризацию долга.

Пока сам банк этого будет желать. Это добрая воля банка и законом количество раз реструктуризации долга не установлено.

Благодарю Вас за полезную консультацию!

Сколько раз можно делать реструктуризацию кредита если один раз уже делал

Александр, если после реструктуризации Вы начали пропускать платежи и в график не входите, то больше банк реструктуризацию долга делать не будет. Обратиться в суд о расторжении договора и взыскании долга.

- Вирус создал ярлык флешки на флешке 1 240 просмотров

- Развод с QIWI кошельком 557 просмотров

- Samsung Galaxy S8 скидка 80 % 544 просмотра

- Развод копия Galaxy S8 440 просмотров

- Наборщик текста страховой взнос 148 просмотров

- Шрифт как ВКонтакте на фото 100 просмотров

- Интеграция Instagram и Одноклассники 100 просмотров

- ТОП популярных хэштегов ВКонтакте 93 просмотра

- Развод с переводом денег со Сбербанка 72 просмотра

- Эффективность рекламы в 2ГИС 1 просмотр

А вы знали, что кредитную историю можно испортить еще до того, как взяли кредит?

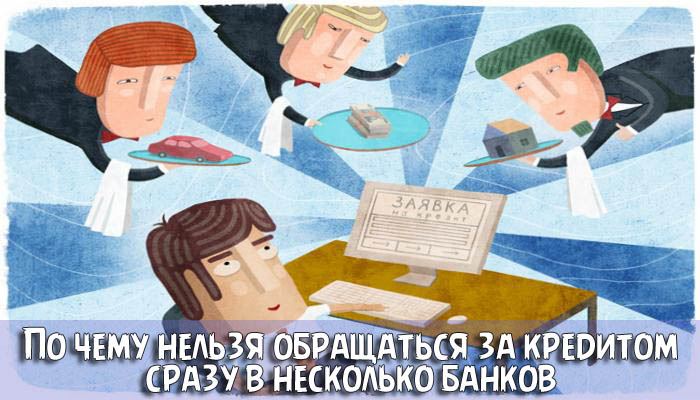

Бывают моменты в жизни, когда деньги нужны не сегодня, а еще вчера. В интернете вы в спешке изучаете предложения банков, выбираете для себя несколько самых приемлемых вариантов и решив, что дело в шляпе собираетесь на следующий день посетить выбранные банки.

На следующий день, вы ничего не подозревая, идете в выбранные банки и оставляете заявки на кредит. Спустя день, по всем выбранным банкам вы получаете неожиданные отказы .

Вы в полном замешательстве, как такое могло случиться с вами? У вас идеальная кредитная история, нет никаких просрочек и непогашенных кредитов в других банках. И тут одновременно отказ по всем заявкам. Кто мог вам подпортить кредитную историю, если вы ничего не сделали.

Логика банков такова — если клиент подал много заявок, то что то тут не так. Клиент может искать более выгодные условия кредитования, а может у него серьезные финансовые трудности, и взяв кредит он не собирается его возвращать. Что именно за ситуация у вас банк не знает, но рисковать деньгами не хочет. По всем оценкам — вы рискованный клиент, которому нельзя доверять деньги.

Повесив на вас такое клеймо, банк может дать вам кредит под высокие проценты, дать меньше денег, нежели вы попросили или вообще отказать.

Банк — это такая организация, которая с удовольствием даст вам денег когда все отлично и они не нужны, но как только у вас начинаются трудности и деньги нужны — он вам откажет, поскольку вы слишком рискованный клиент.

В первую очередь, при рассмотрении заявки на кредит, банк просматривает кредитную историю. Она есть у каждого, кто имеет паспорт. Если вы ни единого раза не вступали с банками в кредитные отношения, то кредитная история у вас будет полностью чистая.

Ведением кредитных историй занимается специальная организация — бюро кредитных историй или БКИ. Эта организация собирает всю информацию о потенциальных клиентах и передают ее интересующимся банкам.

На основании собранной информации, клиенту присваивается рейтинг, который носит название скоринг . Для того, чтобы мошенники не смогли подтасовать данные, алгоритм начисления рейтинга держится под строжайшим секретом.

В базе данных БКИ содержится абсолютно вся информация о клиенте — сколько всего кредитов он брал, сколько из них погасил, были ли просрочки. При наличии многочисленных просрочек в оплате кредита или же полностью не выплаченного кредита, банк может отказать вам.

Абсолютно каждый банк обрабатывает информацию в режиме реального времени . Компьютер подает запрос в БКИ, откуда приходит ваш скоринг. С помощью алгоритма идет автоматическое считыванием вашей кредитной истории и при наличии неблагоприятных и рискованных для банка моментов, алгоритм сразу выдает отрицательный ответ. В таком режиме работает, например,Тинькофф Банк при выдаче кредитных карт.

А вот то, о чем никто не имел ни малейшего понятия — каждый запрос банка фиксируется в кредитной истории заемщика. Кроме информации о кредитах и просрочках в кредитную историю БКИ вносит информация про проверочные запросы. Такие запросы формируются в истории автоматически и почти мгновенно. Для алгоритма, который считывает скоринг, наличие большого количества заявок на получения кредита в разных банках является не очень хорошим показателем.

Подав запросы на получение кредитов в несколько банков, вы автоматически испортили себе кредитную историю. К большому сожалению, исправить данную ситуацию за один день не получится. Если деньги вам действительно нужны очень срочно, то у вас не будет другого выбора, как соглашаться на тот кредит, который банк вам предложит. И самое главное — не стоит продолжать названивать в банки — этим можно только усугубить свою ситуацию.

Однако, если деньги вам будут нужны лишь через несколько месяцев, то можно подождать. Спустя три месяца эти запросы уже не будут считываться алгоритмом как рискованные.

Но даже у банков бывают исключения. Собираясь брать кредит в каком-либо банке, вы можете совершенно случайно попасть в банк, у которого есть немного лишних денег. В таком случае, банки проводят акции и смягчают некоторые условия, с целью выдать как можно больше кредитов.

Исключением является также покупка автомобиля в кредит. Допустим, вы пришли в автосалон, выбрали автомобиль и решили взять его в кредит. Заполнив универсальную кредитную анкету, продавец рассылает ее в несколько банков, с которыми данный автосалон работает. Увидев, что заявка подана автосалоном, банки не будут столь пристально рассматривать кредитную историю и обращать внимание на запросы в другие банки.

Однако необходимо быть осторожными с такими автосалонами, так как не все брокеры, которые подают такие заявки, имеют идеальную репутацию.

По другому принципу работает выдача ипотеки. Подав заявки в несколько банков, вы можете вести переговоры с несколькими банками одновременно.

Если же вы по не знанию совершили ошибку, подав несколько запросов и получили кредит — поздравляем, вы счастливчик и вам крупно повезло или же вы просто оказались в нужном в банке в нужное время.

Речь сегодня пойдет о том,как не испортить свою кредитную историю еще до того,как взяли деньги в долг или почему нельзя обращаться за кредитом сразу в несколько банков.

Логика банка-в чем она заключается А логика у них простая-они не любят рисковать своими деньгами.Если клиент оставляет заявки сразу в нескольких банках,то банк не будет разбираться –почему он так поступает.Может быть вы в поиске выгодного кредита,а может быть у вас финансовые трудности?Банк не будет,да и не умеет отличать одно от другого,но на всякий случай ничего хорошего о вас он не подумает-вы для него становитесь рискованным клиентом.А это значит,что денег вам дадут меньше,кредит ваш будет дороже,а то и вовсе откажут.

БКИ-это бюро кредитных историй.Вот именно там и ведут кредитные истории.Они собирают всю информацию о заемщиках и вносят ее в единую базу.Потом делятся своей информацией с банками,помогая тем самым им принимать решение о выдаче кредита.

И уже на основе этих данных банк вам присваивает рейтинг-или по другому сказать-скоринг.Алгоритм скоринга держится в строжайшем сикрете и он постоянно меняется.Это делается для того,чтобы затруднить жизнь мошенников и они не смогли подобрать ключ к системе.В базе БКИ есть все для помощи банкам в проведении скоринга:сколько кредитов брали,на сколько добросовестно выполняли свои кредитные обязательства,все ли кредиты погашены и когда.Если клиент был замечен в невозврате хоть одного долга,банк,делая запрос в БКИ обязательно увидит эту задолженность и скорее всего-откажет в выдаче кредита.

Каждый банк подключается к этой базе и имеет возможность получать обновления в реальном времени.В банке может работать автоматическая система скоринга.Если это так,то решение принимается моментально:банк получает данные,алгоритм просчитывает рисковые факторы и принимает решение о выдаче кредита.Кредитные карты Тинькофф выдаются в основном после автоматического скоринга.Если вам нужны деньги,то карта Тинькофф ждет уже вас.

В БКИ такие запросы появляются мгновенно.Даже если созвонитесь со всеми банками в течении 10 минут,то в БКИ обо всем все равно узнают.

Так что можно сделать вывод:чем больше заявок на кредит ,тем меньше шансов его получить.

Ошибку уже совершили?Что делать? Если вы уже делали попытки получить кредит сразу в нескольких банках,то к сожалению ,тем самым вы только ухудшили свою кредитную историю.И это за один день не исправить.

Если вам срочно нужны деньги,то лучше согласиться на тот кредит,который уже был одобрен.Главное здесь-не стоит трезвонить во все банки подряд.От этих действий будет только хуже.

А если нет срочности,то лучше немного подождать и примерно через 2-3 месяца банки перестанут считать эти запросы негативным признаком.

Исключения из правил Банки могут нейтрально отнестись к недавним запросам вашей кредитной истории,но только в некоторых случаях.

Ипотека⇒ Заемщик,обычно оставляет много заявок,а потом параллельно ведет с несколькими банками переговоры. В данной ситуации против никто не будет,так как ипотека работает по другому,нежели кредиты наличными.Например одному банку не понравилось ,что вы хотите приобрести квартиру в пятиэтажке под Тулой.Но это никак не связано с вашей кредитной историей,это желание одного конкретного банка.Поэтому,получив отказ в этом банке,вы продолжите договариваться с другим банком,у которого нет таких ограничений.

Если вы подали когда-то несколько заявок в разные банки и смогли получить кредит без проблем,то считайте,что вы оказались в нужное время в нужном месте и вам крупно повезло.

Брокеры⇒Есть такие компании,которые рассылают кредитные заявки в несколько банков сами.Брокеры помогают вам сэкономить массу времени:если клиенту где то отказали ,то новые заявки не нужно будет заполнять.

По такой схеме работают автосалоны:вам нужно будет заполнить одну универсальную анкету.Менеджер оформит заявку и одновременно отправит ее в несколько банков. Банки,конечно увидят,что вы были в автосалоне и заявка ваша была у брокера,но на кредитной истории это вряд ли отразится отрицательно.

Предупреждение: Кристальная репутация далеко не у каждого кредитного брокера. Встречаются и такие,которые являются специалистами по обману населения.Так что, будьте бдительны ,господа!