Первым делом стоит узнать размер ежемесячного платежа. Именно он определит полную переплату по кредиту и явно скажет о выгоде выбранного займа. Чтобы его рассчитать, необходимо знать процентную ставку, сумму и срок кредитования, а также тип начисления. Все данные приводятся в условиях по каждому финансовому продукту.

Важно! Схема уплаты долга в Сбербанке только аннуитетная.

Аннуитет отличается равномерным погашением и рассчитывается по особой формуле.

- Делим указанные годовые на 12 и получаем ежемесячную ставку (i) (например, при годовой ставке в 12%: i = 0,12/12 = 0,01%).

- Прибавляем к полученному ежемесячному проценту единицу и возводим в степень, равную сроку кредита в месяцах.

- Полученную сумму умножаем на i и вписываем в числитель дроби.

- В знаменатель тоже вписываем число из пункта 2, отняв от него единицу.

- Делим дробь.

- Умножаем результат деления на сумму займа.

Приведенная формула расчета позволит узнать ежемесячный платеж. Но не лишним будет проверить свои вычисления с помощью кредитного калькулятора Сбербанка. Действуем так:

Разберем на конкретном примере. Планируем приобрести квартиру в новостройке за 2276000 рублей с кредитом на 10 лет и выставляем стартовый взнос в 499000 рублей. Отмечаем, что являемся зарплатным клиентом ФКУ и согласны на страхование жизни и электронную регистрацию. От скидки застройщика отказываемся и в итоге получаем: обязательный платеж в 23978 руб. под 10,5% с необходимым доходом в 39964 руб. в месяц.

Теперь выясним, сколько переплатим за кредит за весь срок погашения. Для этого период возврата в месяцах умножаем на рассчитанный разовый платеж, а после вычитаем размер займа. Если вспомнить, про ранее рассмотренную квартиру в новостройке, то получаем следующие числа:

120 (10 лет) * 23978 (минимальный платеж) — 1777000 (взятые 2276000 руб. минус стартовый взнос) = 1100360 руб.

Конечная цифра и будет суммарной переплатой за пользование ссудой. Из расчетов видно, что на нее оказывают влияние сразу несколько факторов. Можно вывести и пару элементарных правил.

Поэтому при выборе подходящего кредитного предложения стараемся обращать внимание на годовые и период погашения. Так заем изначально будет выгоднее. Есть еще несколько способов снижения общей переплаты, речь о них пойдет ниже.

Пользоваться ссудой от Сбербанка максимально выгодно можно, если знать некоторые секреты. И если поиск самой низкой ставки понятен, то другие моменты не так очевидны. Так, будущим заемщикам рекомендуется:

По ряду ссуд предусматриваются дополнительные услуги и растраты. Например, при оформлении ипотеки заемщик оплачивает страховку, банковские расходы на заключение сделки, оценку покупаемой и закладываемой недвижимости, а также привлечение нотариуса и регистрационную госпошлину. Автокредиты требуют страхование транспорта и соответствующую пошлину за регистрацию ТС.

Кредитки нередко облагаются платой за годовое обслуживание и повышенными комиссиями на обналичивание.

Все перечисленные платежи при неимении у кредитополучателя средств суммируются в счет кредита и, соответственно, облагаются процентами, увеличивая общую переплату. Часто встречается и проблема с навязыванием страховки. Оптимальным решением станет отказ от подписания страховых договоров, а при невозможности – предпочтение личной финансовой защиты вместо коллективной. В таком случае страхование можно прекратить после заключения сделки и вернуть потраченные деньги.

Начисление процентов по кредитной карте Сбербанка – процесс строго регламентированный, определенный в кредитном договоре, и после этого не зависящий ни от усилий клиента, ни от действий сотрудников банка. Разобраться, как начисляются проценты по кредитной карте Сбербанка, достаточно один раз, чтобы потом вставлять в понятную формулу новые суммы.

Расчет реальных, т.е. подлежащих выплате, процентов по кредитной карте Сбербанка основывается на учете нескольких обязательных аспектов:

- суммы текущей задолженности;

- срока пользования заемными средствами (взятой суммой);

- процентной ставки по договору;

- величины льготного периода, т.е. срока в который проценты не начисляются.

При снятии наличных с кредитной карты, к уже перечисленным ставкам добавляется комиссия в 3% от полученной суммы. Это единственный параметр, не зависящий от срока пользования заемными средствами.

Получив в кассе или банкомате 10 000 рублей, клиент сразу становится должен 10 300.

Также при снятии наличных не действует льготный (грейс) период.

Для этого нужно знать:

- как начисляют эти % исходя из годовой процентной ставки;

- продолжительность льготного периода.

Первый пункт особой сложности не представляет, здесь только одна универсальная формула:

- % по договору разделить на 365 дней и умножить на количество дней между получением и погашением займа, потом отнять от них число дней льготного периода.

При займе в 20 тысяч рублей:

- 20 000 + 6,57% = 21 314 рублей.

Когда по кредитной карте Сбербанка происходит начисление процентов за сравнительно небольшой срок, основное влияние на результат имеет не годовая ставка, а число дней льготного периода.

Здесь умеющий считать клиент может превратить кредит в рассрочку, либо заплатить банку едва ли не за каждый день пользования займом.

Все дело в особенностях исчисления льготного периода Сбербанком.

- по каждой кредитной карте составляется ежемесячный отчет;

- дата составления отчета определяется индивидуально для каждого держателя карты;

- период между покупкой и днем составления отчета называется отчетным периодом;

- за отчетным периодом идет период погашения, он всегда равняется 20 дням;

- льготный период – это сумма дней отчетного периода и 20 дней периода погашения.

- Клиент А взял заем (купил товар) сразу после составления отчета по его карте. Тут льготный период равняется 30 дням до следующего отчета, плюс 20 дням до даты погашения. Итого – 50 дней.

- Клиент Б кредитовался за день до отчета. Его грейс-период будет равен 1 дню отчетного и 20 дням периода погашения. В сумме – 21 день.

Если каждый из этих заемщиков погасит кредит через 50 обещанных рекламой дней, то первый вернет ровно то, что брал – как при рассрочке; второй – уплатит за 29 дней кредитования.

У того кто знает и помнит, как начисляются проценты по кредитной карте Сбербанка, появляется реальная возможность воспользоваться всеми возможными льготами и избежать переплат.

Для экономии аргументов, сравним двух условных клиентов Сбербанка:

- заемщик А рассчитался картой за товар ценой в 40 тысяч рублей сразу после даты отчета через терминал в магазине;

- заемщик В снял наличные на ту же сумму и на те же цели.

И тот и другой погасили кредит через 50 дней.

В статье мы рассмотрим, какую сумму кредита можно взять в Сбербанке и под какую процентную ставку.. Узнаем, как рассчитать платеж по одобренному кредиту наличными на калькуляторе и какие условия Сбербанк предлагает физическим лицам по потребительскому кредиту. Мы подготовили для вас порядок подачи онлайн-заявки и собрали отзывы заемщиков.

В настоящее время в Сбербанке предусмотрены две программы, по которым можно взять займы на выгодных условиях. Это потребительские кредиты без обеспечения и под поручительство физ. лиц.

Условия программ представлены в таблице:

| Наименование | Ставка | Сумма | Срок |

| Потребительский кредит без обеспечения | 12,9 — 19,9% | 30 000 р. — 5 000 000 р. | 3 мес. — 5 лет |

| Кредит под поручительство физических лиц | 12,9 — 18,9% | 30 000 р. — 5 000 000 р. | 3 мес. — 5 лет |

Условия программ практически одинаковые. Единственное существенное различие касается возраста заемщиков. Займ с 18 лет можно оформить только при наличии поручителя, тогда как кредит без обеспечения предоставляется гражданам после 21 года.

Минимальная сумма кредита по каждой программе — 30000 рублей. Максимальная величина займа достигает 5 миллионов рублей. Сумма одобрения напрямую зависит от платежеспособности заемщика. Рассматривая предоставленные документы, специалисты банка оценивают величину дохода по основному месту работы, дополнительный доход, размер пенсии и другие источники, разрешенные действующим законодательством.

Дополнительно на величину кредита влияет срок пользования деньгами. Чем он больше, тем большую сумму вы сможете получить в долг от банка.

Взять в Сбербанке кредит на 30000 рублей в реально по минимальной процентной ставке. Заемщику не нужно собирать большой пакет документов. Деньги выдаются без лишних справок, всем гражданам РФ начиная с 21 года. При этом вам понадобится подтвердить свои доходы официальной справкой. Деньги можно получить в день обращения наличными, на карту или счет в банке.

Деньги чаще всего выдаются наличными. Займ могут оформить лица начиная с 18-летнего возраста (вместе с поручителем), при наличии прописки в одном из регионов РФ и постоянных доходов.

Если вы решили взять кредит в Сбербанке на 150000 рублей, то процентную ставку и размер переплаты вы также можете рассчитать с помощью онлайн-калькулятора.

Указанная сумма не считается крупной, но кредитор в обязательном порядке потребует гарантию возврата средств с учетом процентов. Ею может выступать справка с работы.

Если вы хотите взять деньги в долг без обеспечения, то суммы ежемесячного дохода должно быть достаточно для безболезненного погашения задолженности. Кредитная история и возраст заемщика также учитываются в обязательном порядке. Минимальную процентную ставку могут получить граждане, являющиеся клиентами банка или оформляющие займ с обеспечением.

Кредит на 300000 рублей считается крупным займом, поэтому чаще всего он выдается Сбербанком на длительный период, от 2 до 5 лет. Средний срок, на который предоставляется кредит, составляет 3 года. Деньги выдаются на любые цели при выполнении всех стандартных банковских требований.

При достаточном уровне заработной платы залог и поручительство не нужны.

Если оформить займ по минимальной процентной ставке, то переплата будет вполне приемлемой. Комиссия за выдачу денежных средств и другие дополнительные выплаты Сбербанком не предусмотрены. Деньги реально получить в день обращения при наличии всех необходимых документов.

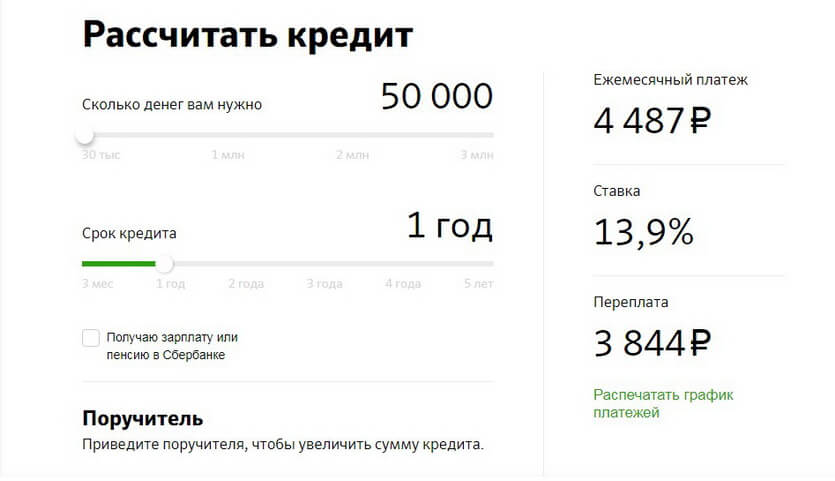

Кредит на 1000000 рублей в Сбербанке могут оформить все слои населения на срок от нескольких месяцев до 5 лет. Взять такую сумму в долг можно и без обеспечения, но использование залога и привлечение поручителей повышают шансы на успех. Решение принимается исходя из уровня вашей заработной платы. Средняя ставка по кредиту составляет 13,9%.

Для получения кредита обязательно официальное трудоустройство, причем стаж на последнем месте работы должен быть не менее полугода, а общий стаж — от одного года.

В ней вы должны правильно указать следующую информацию:

- Ф.И.О.

- Дату рождения.

- Место проживания и прописки.

- Величину ежемесячного дохода.

- Сведения из паспорта.

- Контактные данные.

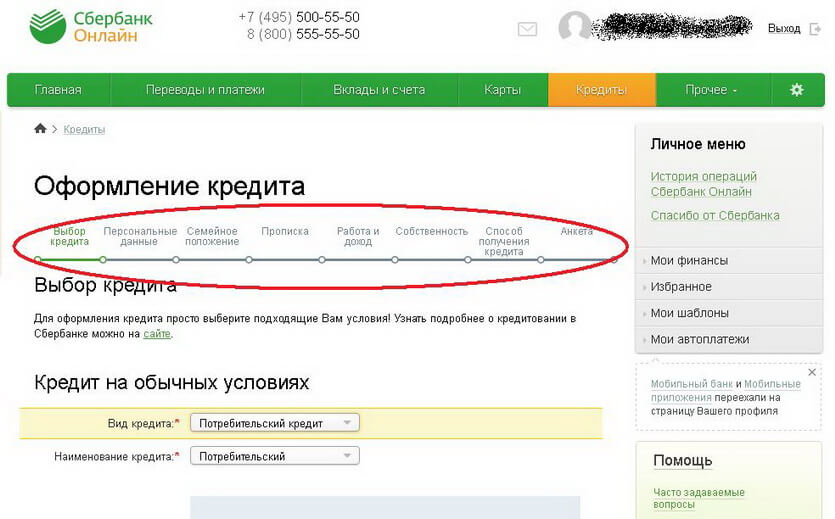

Отправьте заявку на обработку и дождитесь звонка от представителя банка. Он уточнит несколько вопросов, после чего озвучит предварительное решение. Если оно положительное, то вам нужно посетить офис со всеми бумагами. В отделении банка будет принято окончательное решение. В случае одобрения кредита вы подписываете договор и получаете деньги удобным способом.

Кредиты в Сбербанке доступны всем категориям физических лиц. Возраст заемщиков — от 18 до 75 лет. В паспорте должна стоять отметка о постоянной регистрации в одном из регионов страны. Необходимо официальное трудоустройство и положительный кредитный рейтинг.

Вам нужно предоставить:

- Паспорт РФ.

- Второй личный документ на выбор — загранпаспорт, водительское удостоверение и т. д.

- ИНН.

- СНИЛС.

- Справку с работы или другой документ, подтверждающий величину постоянных доходов.

- Копию трудового договора или книжки.

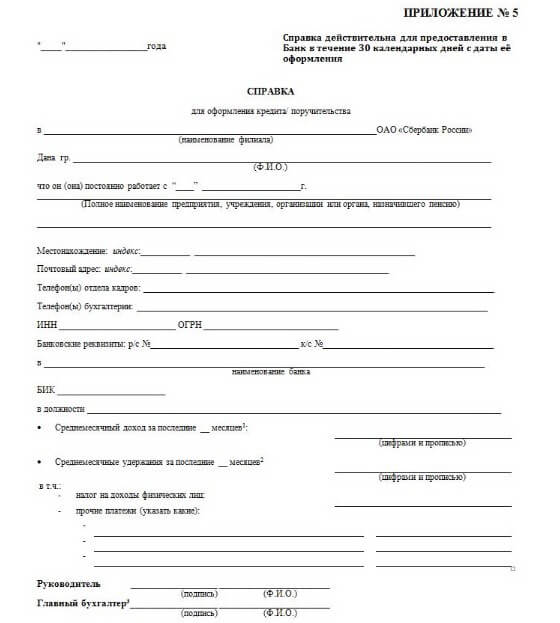

Подтверждение уровня дохода возможно с помощью справки 2-НДФЛ или по форме банка. Второй вариант используется в том случае, если заемщик получает зарплату неофициально, и у него возникают проблемы с подтверждением реальной величины доходов. В справке по форме банка обычно отображается следующая информация: Ф.И.О. работника, адрес и наименование работодателя, контактные данные, среднемесячный доход, доход за последние несколько месяцев, номер ИНН и ОГРН.

Документ заполняется от руки. Подлинность и правильность отраженных в нем сведений заверяется подписью директора и главного бухгалтера предприятия, где работает заемщик. Подписи скрепляются печатью организации.

Люда Иванченко:

Миша Смольников: