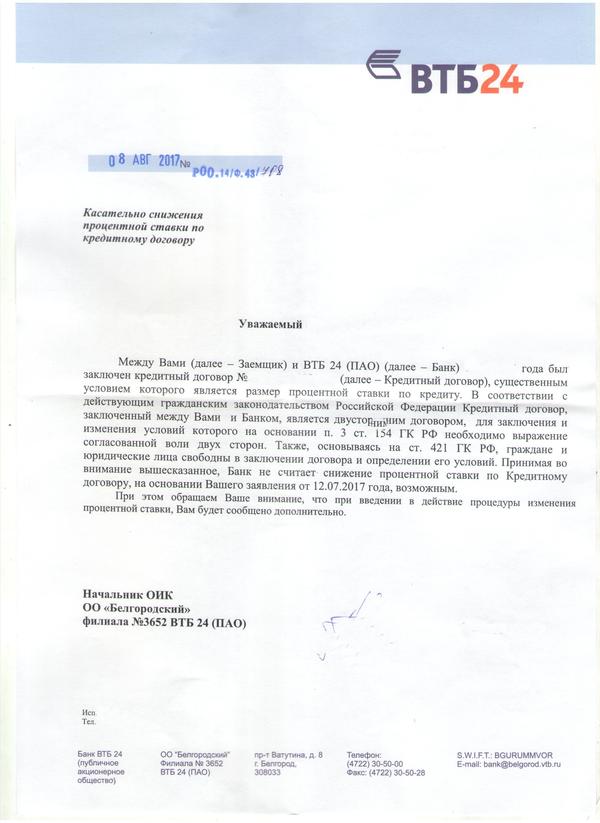

Возможность изменить ставку по ранее взятой ипотеке без оформления рефинансирования или реструктуризации не является специфической программой ВТБ 24. Она предусмотрена ст. 450 ГК РФ. Инициатором этого может стать только сам заемщик.

На меньшее значение могут рассчитывать только те, кто:

- Оформляет военную ипотеку. Сделать это можно под ставку 9,8%.

- Имеет право на участие в программе с господдержкой. В течение льготного периода стоимость кредита составит 6%.

Положительные стороны снижения ставки по ипотеке ВТБ сводятся к следующему:

- существенной экономии на общем размере переплаты;

- уменьшению размера ежемесячного взноса и, как следствие, нагрузки на бюджет семьи.

Недостатки этого действия зависят от того, с помощью какого метода достигается такое снижение. Если речь идет об обращении с заявлением о пересмотре условий действующего договора на основании ст. 450 ГК РФ, то недостатки такого шага исключительно нематериальные:

- ожидание ответа банка может составить до 2 месяцев;

- существенная вероятность отказа.

Если же снижение ставки достигается за счет обращения за рефинансированием, то это влечет за собой дополнительные расходы на проведение повторной оценки недвижимости.

Кроме того, если выплаты производились по аннуитетной схеме и больше половины суммы уже возвращено, получение нового кредита может быть нецелесообразным, поскольку разница в переплате будет минимальной.

Шанс добиться снижения процента по действующей ипотеке могут реализовать те, кто оформлял свой заем в период высокой стоимости кредитования, снижения ключевой ставки ЦБ РФ и стоимости использования заемных средств. Поэтому такое обращение поможет тем, кто взял кредит, например, в 2014-2015 г.

Тем же кто оформлял ипотеку в 2017-2018 г., не следует рассчитывать на получение выгоды. Центробанк снова начал повышение ключевой ставки, поэтому стоимость кредитования по сравнению с этим периодом возрастает.

Исключением могут стать те люди, кто оформлял ипотеку по экспресс-программе, не требующей справок о доходах, но подразумевающей повышенную ставку. Если теперь они готовы предоставить подтверждение своей платежеспособности, есть шанс, что банк пойдет навстречу.

Однако обратиться с таким заявлением человек может, только если выполняются следующие условия:

- валюта кредита — рубли;

- с момента получения ссуды прошло более года;

- текущая задолженность превышает 500 тыс. руб.;

- установлена ставка от 10,5%;

- к долгу еще не применялись программы реструктуризации;

- программа кредитования не относилась к числу льготных;

- отсутствие открытых просрочек платежей;

- отсутствие в истории погашения просрочек, длившихся более месяца.

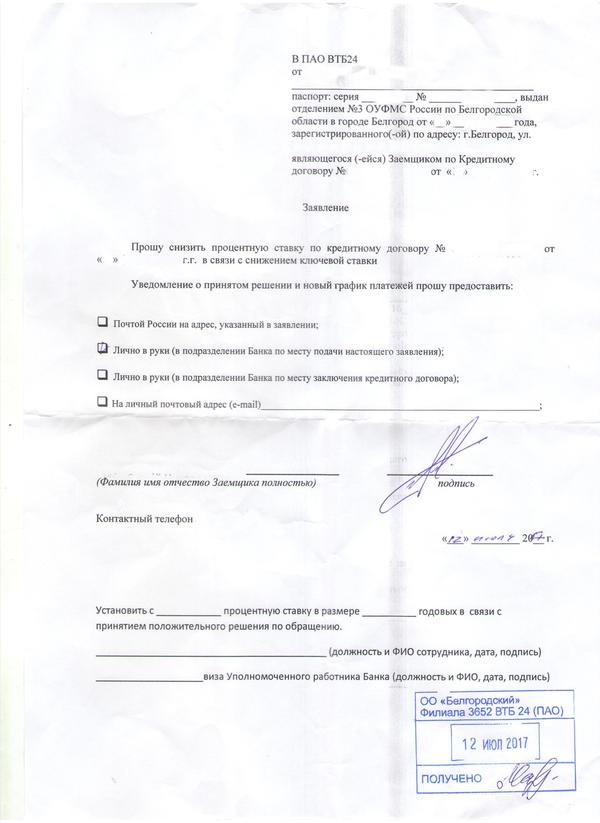

Заявление представляет собой текст произвольной формы. Хотя образец этого документа нигде не утвержден, он должен содержать ряд обязательных пунктов. Это следующие сведения:

- данные заемщика и созаещиков;

- номер и дата подписания договора;

- параметры действующего кредита;

- основания для снижения ставки (в дополнение к общему снижению ставок кредитования и ссылке на законодательство можно указать личные обстоятельства);

- желаемый новый размер ставки;

- контакты для связи и направления ответа.

Такое заявление может быть составлено только с согласия созаемщиков. Однако их совместного визита в банк не требуется. Для этого достаточно одного представителя.

Подавать заявление следует в тот офис ВТБ, где первоначально производилась выдача кредита. Допустимо обратиться в любое представительство банка, как в специализированный ипотечный центр, так и в многофункциональное отделение.

Однако во взаимодействии с другим офисом может возникнуть сложность: потребуется предоставить весь пакет документов.

Все ранее полученные сведения о клиенте содержатся в базе данных банка. При обращении с просьбой о снижении процентов достаточно предоставить соответствующее заявление и паспорт.

Если по каким-либо причинам поднять информацию не получается, сотрудник банка может попросить продублировать документы, предоставляемые при оформлении займа:

- справку о доходах;

- подтверждение трудоустройства;

- бумаги залогового объекта и отчет о его оценке;

- копии договоров купли-продажи и кредитования;

- страховые документы.

Официальный срок рассмотрения заявления — 2 месяца. Но фактический ответ банка может прийти быстрее.

Если снижение ставки по действующий ипотеке ВТБ будет рассмотрено банком, сотрудник отделения, в котором обслуживается клиент, оговорит с ним удобное время визита. Явившись в офис банка, человек должен будет подписать дополнительное соглашение к договору.

В тот же день будет выдан новый график платежей, рассчитанный исходя из принятой ставки. Действовать он начнет со следующего расчетного периода.

Отрицательный ответ на просьбу о снижении ставки не комментируется. С большой вероятностью отказ вызывают следующие причины:

- Плохая кредитная история и допуск просрочек при погашении ипотеки. Такого заемщика нельзя считать надежным. Поэтому, чтобы компенсировать риск, кредитная организация применяет повышенную ставку.

- Выплаты практически завершены (оставшаяся сумма меньше 500 тыс. руб.).

- Банк не считает действующий процент завышенным.

Если обращение о снижении процента кредитования получило отрицательный ответ, у заемщика существует 2 пути:

Максимально возможная скидка составляет 0,6%. Чтобы получить это значение, нужно:

- потратить более 75 тыс. руб. в месяц;

- производить расчет за счет заемных денег.

Но даже с учетом этих условий скидка не может превышать 5 тыс. руб. Если платежи производились за счет собственных средств клиента, скидка будет в 2 раза меньше.

При этом регулярный взнос необходимо выплатить в полном объеме. По итогам месяца произведут перерасчет и излишек будет перечислен на карту в начале следующего периода.

Если финансовое состояние не позволяет заемщику каждый месяц тратить такую сумму, целесообразно прибегнуть к рефинансированию ипотеки. Другой банк, заинтересованный в привлечении нового клиента, с большой вероятностью выдаст заем под меньшую ставку.

Однако этот способ сопряжен с дополнительными расходами. Если выбранная программа подразумевает предоставление залогового объекта, потребуется оплатить его оценку. Кроме того, многие банки предоставляют выгодную ставку только при условии покупки полиса страхования.

Позаимствовать крупную сумму в банке сегодня осмелится не каждый. Перед принятием такого серьезного решения, как ипотечное кредитование, необходимо как следует проанализировать собственную платежеспособность. Некоторые оформляют кредиты, думая только о потребностях сегодняшнего дня, не думая своей участи через 1, 2 или 10 лет. Сегодня предусмотрено снижение процентной ставки по действующей ипотеке в 2019 году ВТБ 24.

После получения ключей от долгожданной квартиры, ежемесячно нужно выплачивать определенную сумму. Многие сталкиваются с тем, что финансовых средств на внесение выплат не хватает. Кажется, что из сложившейся ситуации выхода нет. Подобное мнение не верно. Сейчас предусмотрен такой вариант улучшения собственного финансового положения, как снижение процентной ставки по задолженности.

Самый верный ход – рефинансирование действующего кредита. Сделать это не просто, но если постараться, то можно. У заявителя должны иметься весомые основания, чтобы банк не отказал в улучшении условий. Если все сделать грамотно, то удастся перенести кредит в другой банк, который взимает меньший процент.

Например, ипотека, которая была взята 1-2 года назад, требует оплаты к общей сумме 11,5% годовых. Есть возможность воспользоваться программой, при которой выплачивать нужно от 9,45 до 8,75% (с подтвержденным доходам) и 10,45% (при предоставлении только 2-х документов). Если не упустить эту возможность, то можно значительно сократить собственные расходы.

Для того чтобы добиться в ВТБ снижение ставки по действующей ипотеке, нужно выполнить следующие действия:

- Обратиться в филиал для первичной консультации.

- Явиться в отделение, в которое перенаправит сотрудник банка, предъявив нужные документы (паспорт, заявление). Свидетельство о страховании, справка о подтверждении дохода, копии трудовой книжки и справка о кредите, который нужно рефинансировать.

Решения по поводу одобрения заявки придется ждать на протяжении 5 суток. Обратите внимание, что VTB24 не взимает комиссионных за досрочное погашение и процедуру оформления.

Большое значение при принятии решения является отсутствие долгов по ипотеке до момента появления материальных трудностей. Если ситуация разрешится в пользу клиента, то он получает такие привилегии, как:

Если у Вас остались вопросы или есть жалобы — сообщите нам

- уменьшение ежемесячных выплат на 50% на 1 год;

- прекращение выплаты основного долга на определенный срок;

- оплата только по процентам или переведение валютной ипотеки в рублевую;

- увеличение сроков на 10 лет и сохранение хорошей кредитной истории.

Если финансовая организация идет на такие уступки, то на первое время это реально поможет справиться с трудностями. Если в реструктуризации будет отказано, то можно поступить следующим образом – попытаться снизить процент по ипотеке при помощи государства. В большинстве случаев удается добиться помощи в размере 600 тыс. руб. – до 20% от займа.

Заполняя заявление в ВТБ 24 снижение ставки по ипотеке – не единственный исход ситуации. Клиенту могут и отказать. После получения документации специалисты первым делом проверят кредитную историю. Если за время действия договора были просрочки платежа, то есть большие риски отказа.

Рассмотрение заявки осуществляется на протяжении 2-3 недель. Это связано с тем, что все больше клиентов стаи обращаться с подобными вопросами, чтобы улучшить свое финансовое положение.

Составляется заявление в свободной форме. В графе с основной причиной следует указать – выгодное уменьшение. В запросе должна быть указана личная информация о клиенте, число заполнения, номер договора, обозначенная ставка, сроки по кредиту и контактная информация.

По мере необходимости нужно предоставить законное обоснование требований пользователя. Никаких бумаг прикладывать к заявлению не нужно. Вся необходимая документация будет рассмотрена только после принятия решения, если оно будет в пользу клиента.

Образец заявление на снижение процентной ставки по ипотеке ВТБ 24 представлен в каждом филиале. Нужно постараться заполнить документ правильно, т. к. именно от этого будет зависеть исход.

Если придерживаться современного законодательства, то подать заявление на снижение процентной ставки по ипотеке ВТБ 24 (образец 2019) может каждый клиент. Это прописано в договоре, который по обоюдному согласию сторон можно изменять. Каждый заявитель имеет право на высказывание собственных предложений, которые связаны с упрощением условий.

Процесс рассмотрения требует длительного времени. Если имеются задолженности по платежам, то нет смысла начинать процедуру, так как такому должнику все равно будет отказано. Решение не в пользу клиента может быть принято даже в том случае, если он является добросовестным плательщиком, что происходит, когда:

- изначально была уменьшена ставка;

- процент невелик и покрывает только риски, обеспечивая доход;

- после снижения ставок банком будут получены убытки;

- по кредиту осталась небольшая задолженность;

- ипотека была оформлена давно и ее большая часть уже погашена.

Если в отказе был озвучена одна из представленных причин, то единственный выход – рефинансирование.

Бланк для снижения заполняется огромным количеством пользователей. Каждый из них рассчитывает на то, что возможно уменьшить процент для того, чтобы размер выплат сократился. Оснований для этого не мало, поскольку заявитель могут добиться увеличения сроков по выплатам и снижение ставки. Только в крайних случаях приходится прибегать к такой процедуре, как рефинансирование.

- Сбор бумаг и запрос на рассмотрение.

- Оформление нового займа, на более выгодных условиях.

- Погашение долга и смена документации на залоговое имущество.

Процедура рефинансирования требует дополнительных финансовых расходов, которые связаны с проведение оценки имущества, издержками и оформлением справок. Потратиться придется и на страховку, которая является важным критерием.

Решение о возможности улучшения условий для клиентов, которым это действительно необходимо было принято еще в 2017 году. Финансовая организация рассмотрела многочисленные просьбы и пошла навстречу нуждающимся.

К заемщику предъявлен целый список требований, выполнение которых является обязательным условием:

- Оформление недвижимости в собственность (строительство жилья на данный период должно быть завершено).

- Действующие ставки по текущему кредиту должны быть не менее 12%.

- Заемщиком должно быть внесено не менее 12 выплат, просрочки (более 30 суток) должны отсутствовать.

Услуга по снижению ставок является платной и составляет от 6 до 12 тыс. рублей.

Как снизить ставку по ипотеке в ВТБ 24 по действующему кредиту? Есть еще и дополнительный вариант – реструктуризация долга. Целью данной манипуляции является пересмотр условий по договору со стороны сроков выплат. Подавать запрос можно в режиме онлайн.

- потеря хорошо оплачиваемого места работы;

- уменьшение уровня доходов;

- тяжелое заболевание членов семьи или самого заемщика;

- иные причины, от которых зависит уровень дохода.

Каждый случай рассматривается в индивидуальном порядке, по выданным документам и выпискам сотрудники банка принимают решение. При себе заявителю нужно иметь документ, подтверждающий личность, заявление для поведения реструктуризации. Нужно предъявить трудовую книжку и копии, действующую справку из центра занятости населения, которая подтверждает, что заявитель находится в поиске работы. При физической несостоятельности нужно предоставить выписку из медицинского учреждения, которая является подтверждением.

Обращаясь в банк для снижения ставки нужно грамотно заполнить бланк заявления. Заявка будет принята только от тех граждан, которые соответствуют определенным условиям. Перерасчет ипотеки предусмотрен не для всех. Если учитывать последние новости из финансовой сферы, то рассчитывать на понижение могут только добросовестные плательщики.

Несмотря на такие заверения, написать заявление с просьбой о снижении при наличии необходимости все же стоит. Учитывая отзывы, некоторым клиентам банк идет навстречу, несмотря на наличие определенных погрешностей. Предварительно каждый клиент может получить исчерпывающую информацию по любому вопросу, позвонив в службу поддержки по номеру: 8(800)100-24-24. Обратите внимание, что с целью увеличения качества обслуживания разговор записывается.

а никак не понизил.

«У нас нет такой программы- надо было в Сбербанке ипотеку брать»

у меня в ВТБ. Узнавал.

1. Ставку не снижают

2. Свои кредиты не рефинансируют

3. Послед залог невозможен (действует правило — один залог, один кредит).

Мне сотрудник прямо заявил, иди в Сбер, бери там, у нас погасишь, будешь платить в Сбере.

На мой вопрос, понимает ли он что в этом случае ВТБ потеряет деньги в виде невыплаченных мной процентов ответил что ему все равно!

Рефинансируйтесь/перекредитуйтесь в другом банке, делов-то. Моей знакомой Сбер отказался с 15% понижать.

Ушла в другой, дали 12.5% (ей хватило). Всё.