- расчетный – для получения денежных средств и проведения безналичных расчетов;

- кредитный – для получения заемных средств от банка;

- накопительный или сберегательный – для хранения денег и получения процентов;

- текущий или карточный – для получения денег, их обналичивания, совершения безналичных платежей.

Расчетные счета, как правило, требуются лицам, ведущим предпринимательскую деятельность. С их помощью, безусловно, можно производить и такие операции, как погашение кредитов или оплата коммунальных услуг. Но вряд ли это будет удобным для большинства граждан, тем более подросткового возраста.

Кредитные счета могут открыть только лица, достигшие 18, а в ряде банков и 21 года. До достижения совершеннолетия получить займ даже в МФО, не говоря о банковских организациях, возможности нет.

Зато последние два типа счетов вполне доступны даже тем, кто не достиг совершеннолетнего возраста. Правда, их использование будет происходить с некоторыми ограничениями. Расскажем о них подробнее.

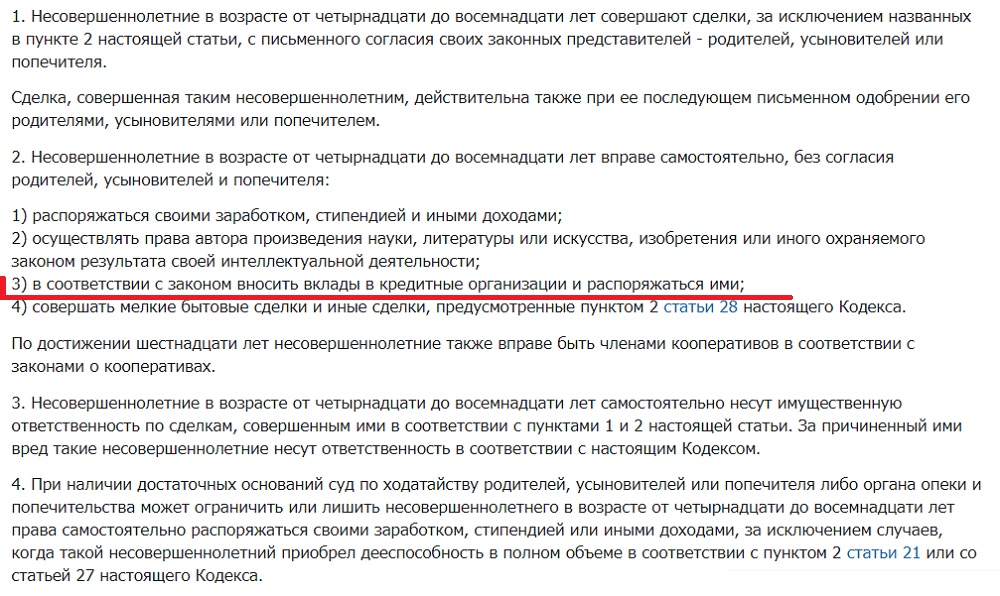

Чтобы получить точный ответ на вопрос, с какого возраста можно открыть счет в банке, обратимся к действующему российскому законодательству. Статья 26 Гражданского кодекса РФ подробно расписывает права несовершеннолетних граждан при совершении сделок. Поскольку оформление банковского счета также является сделкой между банком и клиентом, положения данной статьи как нельзя лучше описывают ситуацию.

Согласно упомянутому документу, граждане в возрасте от 14 до 18 лет (при условии наличия паспорта) имеют право на заключение сделок при наличии письменного согласия их законных представителей:

Это означает, что подросток, достигший 14-летнего возраста и получивший паспорт, вполне может открыть в банке текущий счет или вклад или получить пластиковую карту. Правда, для этого ему придется предъявить банковской организации письменное разрешение от взрослых, несущих за него ответственность.

Совет: лучше всего для открытия счета прийти в банк непосредственно с родителями и составить требуемый документ в присутствии сотрудника финансовой организации.

Зато распоряжаться счетом такой несовершеннолетний гражданин, согласно все той же статье ГК РФ, имеет право самостоятельно. То есть при каждом снятии денежных средств или пополнении вклада предъявлять новое письменное разрешение не придется.

Положение статьи 26 ГК РФ распространяются также и на открытие банковских вкладов. Любой гражданин, которому исполнилось 14 лет, может открыть в банке вклад на свое имя, предъявив письменное согласие родителей или лиц, их заменяющих. После 18 лет никаких разрешений уже не потребуется – молодой человек получает право самостоятельно распоряжаться собственными средствами.

- заключить договор о вкладе с банком от имени ребенка;

- оформить договор от своего имени о вкладе в пользу третьего лица.

В обоих случаях непосредственным владельцем вклада будет считаться именно ребенок. По достижении совершеннолетия (в некоторых банках – 14 лет) он сможет снять накопленные средства, получить проценты по вкладу, продлить или закрыть накопления. Никаких разрешительных документов при этом показывать не придется. Даже предъявление договора о вкладе в большинстве банков не является необходимостью. Подростку будет достаточно паспорта, чтобы заявить свои права на накопления.

Важно! В экстренных случаях воспользоваться денежными средствами, накопленными по вкладу, могут законные представители ребенка. Но им необходимо будет показать банку документы, подтверждающие необходимость в целевом использовании накоплений.

Открыть детский вклад можно на ребенка любого возраста, хоть с момента его рождения. Провести эту процедуру могут как родители (законные представители) малыша, так и сторонние лица – дальние родственники, друзья семьи и т. д. В первом случае удобнее всего будет заключение договора на вклад от имени ребенка. Для этого потребуется предоставить банку следующий пакет бумаг:

- удостоверение личности;

- свидетельство о рождении малыша;

- документы, подтверждающие статус взрослого по отношению к ребенку.

В качестве последних может быть использовано свидетельство об усыновлении или установлении опеки. Родителям достаточно будет паспорта и свидетельства о рождении.

Важно! Присутствие ребенка при открытии вклада не требуется.

Если открыть вклад на имя ребенка хочет посторонний (с точки зрения близких родственных связей) человек, ему будет удобнее оформить договор о накопительном счете в пользу третьего лица. Для этого потребуется только собственный паспорт и копия свидетельство о рождении малыша.

Важно! Присутствие родителей ребенка в данном случае не обязательно.

Прежде чем заводить детский вклад, рекомендуем тщательно изучить условия его размещения в конкретном банке. В некоторых организациях данные продукты доступны только родителям или опекунам малыша. Другие банки допускают открытие детских вкладов третьими лицами без ограничений. Также советуем обратить внимание на предельный возраст, после которого подросток сможет распоряжаться денежными средствами. В зависимости от банка, он может составлять 14, 16 или 18 лет. Верхняя возрастная граница прописывается в договоре вклада.