Анализ структуры кредитного портфеля является одним из способов оценки его качества. Структурный анализ проводится для выявления излишней концентрации кредитных операций в одном сегменте, доли крупных ссуд и ссуд, предоставленных заемщикам с низкой степенью кредитоспособности, что повышает степень совокупного кредитного риска. Для управления ликвидностью банку необходимо постоянно контролировать диверсифицированность кредитного портфеля по срокам предоставления кредитных ресурсов.

Рассмотрим данные о величине портфеля кредитов Сбербанка за 2013-2014 гг. (до вычета резерва под обесценение), представленные в таблице 5 (в соответствии с Приложением В).

По данным таблицы 5 видно рост кредитного портфеля Сбербанка в 2014 году по сравнению с 2013 годом (темп прироста составил 37,5%).

Предоставлено кредитов резидентам Российской Федерации

Основным акционером Банка является Центральный банк Российской Федерации.

Центральный офис Банка расположен по адресу: 117997, Россия, Москва, ул. Вавилова, д. 19.

Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье.

На долю лидера российского банковского сектора по общему объему активов приходится 29,4% совокупных банковских активов (по состоянию на 1 августа 2014 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46,4% вкладов населения, 34,7% кредитов физическим лицам и 33,9% кредитов юридическим лицам.

Сбербанк сегодня – это 16 территориальных банков и более 17 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Только в России у Сбербанка более 110 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 90 тыс. устройств).

Среди клиентов Сбербанка – более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Сбербанк сегодня – это команда, в которую входят более 260 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

На сегодняшний день Сбербанк это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов. В последние годы Сбербанк существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший Volksbank International) и в Турции (DenizBank).

Сделка по покупке DenizBank была завершена в сентябре 2012 года и стала крупнейшим приобретением за более чем 170-летнюю историю Банка. Сбербанк России также имеет представительства в Германии и Китае, филиал в Индии, работает в Швейцарии.

В 2014 году DenizBank (Турция) был назван Самым инновационным Банком в мире на церемонии награждения BAI Innovation Awards.

Основным акционером и учредителем Сбербанка России является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы.

Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

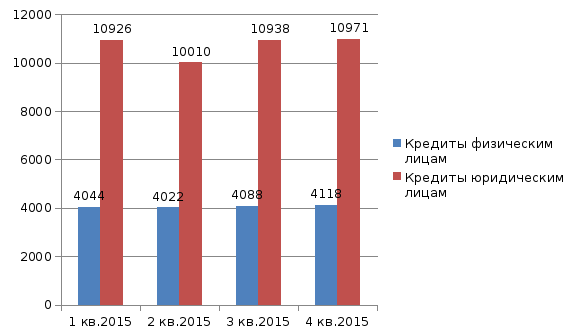

Динамика кредитов, выданных физическим и юридическим лицам в 2015г. представлена на рис.2

Рисунок 2 – Динамика кредитов физическим и юридическим лицам в 2015г.

В результате снижения кредитного портфеля во 2 кв. 2015г., произошло снижение кредитов выданных физическим лицам во 2 кв. 2015г. на 22 млрд.руб., а юридическим лицам на 916 млрд. руб. Причинами такой ситуации мог стать снизившийся спрос на кредиты со стороны заемщиков, а также повышение требований банка к оценке платежеспособности заемщиков.

Рассмотрим структуру кредитного портфеля за 4 кв. 2015г.(рис.3)

Рисунок 3 — Структура кредитного портфеля в 4 кв. 2015г.

Таким образом, на долю кредитования юридических лиц приходится около 73%, а на долю физических лиц – 27%.

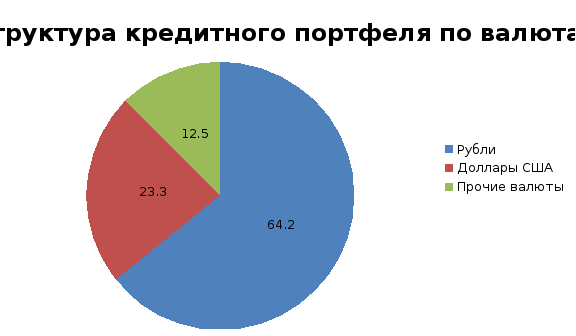

Структура кредитного портфеля по валютам за 2015 г. представлена на рис. 4

По данным рисунка видно, что в 2015г основной валютой кредитования является российский рубль, на долю которого приходится 64,2%, в долларах США кредит взяли 23,3%, в другой валюте – 12,5%.

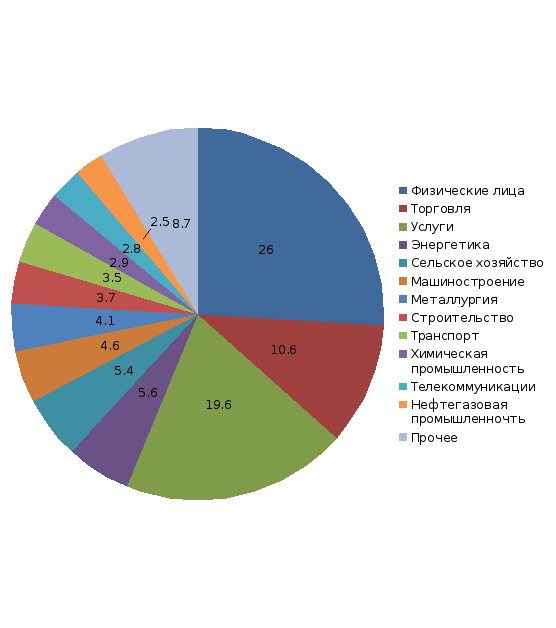

Структура кредитного портфеля по срокам погашения в 2015г. представлена на рис.5

Рисунок 5 – Структура кредитного портфеля по срокам погашения в 2015г.

Данные рисунка наглядно показывают, что 26% кредитного портфеля приходится на кредиты, выданные физическим лицам, 19,6% приходится на кредиты услуг, 10,6% на торговлю.

Кредитный портфель Сбербанка в последние годы отличался стабильностью. Финансовое учреждение является одним из самых крупных в стране. Это организация с государственным участием, которая пользуется доверием у граждан.

Банк предлагает достаточно выгодные условия займов, гарантирует выполнение всех взятых на себя обязательств и ассоциируется с надежностью и постоянством, которые привлекают большое количество клиентов на фоне многочисленных банкротств других кредитно-финансовых учреждений.

Несмотря на системный кризис российской экономики на фоне понижения цен на углеводороды и западной санкционной политики в отношении страны, кредитный портфель банка, являющегося самым крупным финансовым учреждением, открытым для всех, показывает небольшой рост по сравнению с предыдущими годовыми показателями. Это говорит о том, что гибкая политика предоставления займов населению и юридическим лицам приносит свои плоды.

Структура кредитного портфеля Сбербанка на протяжении многих лет в целом остается неизменной и включает 2 основные группы программ:

- ссуды физическим лицам;

- займы на открытие и развитие бизнеса.

Что касается выпуска кредитных карт, то организация остается бессменным лидером российского банковского сектора по этому направлению. Главной особенностью кредитного портфеля Сбербанка является преобладание ссуд юридическим лицам. Они составляют более 70% от общего числа займов.

Основные программы кредитования ежегодно обновляются, дополняются новыми предложениями. Время от времени проводятся различные акции, в рамках которых Сбербанк предлагает особые условия займов для своих постоянных клиентов.

Гибкая политика в области предоставления ссуд позволяет финансовому учреждению расширять свой кредитный портфель, повышать доходы и укреплять положение на рынке.

Объем выданных денег под проценты увеличился по сравнению с предыдущим периодом. Речь идет об общем расширении кредитного портфеля. Займы юридическим лицам по традиции показали значительно больший рост, чем ссуды, предоставленные физическим лицам:

Общий объем средств, выданных бизнесу, составил 9,1 трлн. рублей, что на 35% больше, чем в 2015 г.

В течение 11 месяцев кредитный портфель юридических лиц Сбербанка показывал рост, который приостановился только в декабре. Перед началом нового года он сократился более чем на 530 млрд. рублей в связи с переоценкой валютных займов и досрочной выплатой нескольких крупных ссуд корпоративными клиентами.

Направление работы с физическими лицами тоже показало значительный прирост — в основном за счет предоставления жилищных кредитов населению. Именно они в структуре кредитного портфеля Сбербанка играют основную роль, если речь идет о частных клиентах.

Только в декабре ипотечное кредитование увеличило розничный сектор займов на 21 млрд. рублей. Всего за год этот показатель Сбербанка вырос на 28% и составил 1,55 трлн. рублей. Общий объем кредитов, предоставленных физическими лицам, на данный момент составляет 4,34 трлн. рублей.

Комплекс мер, принимаемых Сбербанком для того, чтобы снизить убытки в виде просроченной задолженности, принес свои результаты. Общий долг по кредитам, выданным финансовой организацией, заметно уменьшился.

Если в начале 2016 года его доля в кредитном портфеле составляла 3,3%, то к декабрю этот показатель удалось снизить до 2,5 %. Это отличный результат, учитывая, что среднее значение просроченной задолженности в российском банковском секторе составляет по приблизительным данным 6,8 %.

Работа с корпоративными клиентами приносит Сбербанку значительную часть его доходов. Финансирование различных коммерческих и государственных компаний и предприятий — это основная часть кредитного портфеля организации.

В отношении крупных юридических лиц учреждение сохраняет индивидуальный подход. Кредитные программы разрабатываются под каждого конкретного клиента с учетом его потребностей и возможностей.

Сбербанк может предоставить крупные займы для оплаты недвижимости или покрытия аренды офисов и оборудования. Нередко крупные игроки рынка берут ссуду, чтобы пополнить оборотные средства. Для компаний, переживающих спад производства и продаж, есть возможность рефинансирования кредитов, взятых в других банках.

Все условия предоставления денег, включая процентные ставки и срок выплаты долга, оговариваются индивидуально с каждым корпоративным клиентом.

Для представителей малого и среднего бизнеса разработан ряд специальных кредитных программ, предлагающих займы на любые или какие-то конкретные цели. Ссуда может выдаваться под залог ликвидного имущества заемщиков или не иметь дополнительного обеспечения.

Основными видами программ, по которым небольшие компании и предприятия не обязаны отчитываться перед банком о том, на что будут потрачены заемные средства, являются:

Кроме нецелевых в кредитный портфель Сбербанка входят займы, разработанные специально для юридических лиц и пользующиеся стабильным спросом:

- ссуды с целью пополнения оборотного капитала;

- кредиты на покупку транспорта, недвижимости или оборудования;

- лизинговые программы;

- предложения по рефинансированию различных займов.

Совокупность всех денежных средств, выданных юридическим лицам для основания, развития и ведения бизнеса, составляет значительную часть кредитного портфеля Сбербанка и является одним из главных источников его дохода.

В структуре кредитного портфеля Сбербанка особое место занимают жилищные программы. Финансовое учреждение предоставляет значительные суммы денег физическим лицам на приобретение квартир на вторичном рынке или в новостройках, а также для покупки или строительства частных домовладений.

Средства даются, в среднем, на 15-20 лет. В течение этого срока банк имеет постоянный доход. Именно такой вид кредита обеспечивает стабильность учреждению. Жилищные программы составляют большую часть от общего числа ссуд, выданных Сбербанком. Их объем в кредитном портфеле финансовой организации продолжает расти.

Это связано с тем, что потребность в собственном жилье испытывают десятки тысяч семей, а Сбербанк предлагает выгодные условия оформления ипотеки в сравнении с основными конкурентами. Кроме стандартных программ существуют специальные предложения для молодых семей и военных. Участники зарплатного проекта получают льготные условия, например, пониженную процентную ставку.

Еще одной весомой статьей в кредитном портфеле банка является автокредитование. Существует специальная программа государственной поддержки. Выдача денег для покупки машины отечественного автопрома осуществляется при наличии 15%-го первоначального взноса. При этом 2/3 стоимости транспортного средства покрывает Сбербанк. Выгодные условия привлекают клиентов, увеличивая тем самым кредитный портфель учреждения.

Займы на приобретение автомобиля относятся к краткосрочным программам. Выплата производится в течение 5 лет. Но это источник стабильного дохода для банка, так как подобный продукт пользуется постоянным спросом.

Одним из самых востребованных у населения является потребительский кредит. Процентные ставки по нему достаточно высоки, они составляют примерно 18-21% годовых. Займы выдаются не более чем на 5 лет. Сумма переплаты в рамках погашения задолженности всегда большая, если только человек не находит возможность выполнить свои обязательства по договору досрочно. Учитывая, что требования, предъявляемые банком к своим клиентам по таким программам довольно гибкие, общий объем потребительских кредитов неуклонно растет.

Сбербанк умело корректирует структуру своего портфеля. Он работает не только в направлении создания привлекательных кредитных продуктов, увеличивая тем самым приток новых клиентов, но и проводит гибкую политику в отношении снижения просроченной задолженности.

Преобладание займов, обеспеченных залогом ликвидного имущества или иными гарантиями, и уменьшение числа заведомо рискованных ссуд составляет основу деятельности финансового учреждения. Такой подход вместе с мощной государственной поддержкой обеспечивает стабильность и высокие доходы Сбербанка.