И так, как видно из таблицы наибольший удельный вес в структуре выданных Банком кредитов занимают кредиты, выданные на срок свыше 3 лет. За 2010 год банком было выдано таких кредитов на сумму 348 506 549 тыс. руб. (66,03% в структуре предоставленных банком кредитов), а за 2011 год уже 491 319 119 тыс. руб. (67,33% в структуре предоставленных банком кредитов).

Также значительную часть в структуре кредитного портфеля занимают кредиты выданные на срок от 31 до 90 дней и кредиты, выданные на срок от 1 года до 3 лет. Доля этих кредитов в структуре кредитного портфеля составила соответственно 14,66% (106 974 359 тыс.руб.) в 2011 году и 25,18% (132 899 961 тыс.руб.) за 2010 год. Если же рассматривать эти показатели в динамике, то кредиты, выданные банком на срок от 31 до 90 дней в 2010 году, составляли лишь 0,02% и только в 2011 году стали занимать значительную часть в структуре кредитного портфеля, увеличившись на 106 878 905 тыс. рублей. Выданные же банком кредиты на срок от 1 года до 3 лет наоборот сократились с 25,18% до 9,24%, уменьшившись на 65 448 747 тыс. рублей.

Доля прочих кредитов незначительна: предоставленных на срок от 7 до 30 дней составляет 1 345 103 (0,18%), в 2010 году составляли — 0,95%, на срок от 91 до 180 дня — 0,14% (2,31%), а на срок от 181 дня до 1 года в 2011 году составляет 8 289 973, уменьшившись по сравнению с 2010 годом на 6 050 737 тыс. рублей.

Кредитов выдаваемых на срок от 1 до 7 дней у ВТБ 24 за рассматриваемый период времени не было.

Анализируя данные таблицы можно сделать вывод, что Банк предпочитает выдавать среднесрочные и долгосрочные ссуды. Более детально структура выданных кредитов, распределенных по срокам, представлена на рисунке 2.4.

Рис. 2.4 Структура предоставленных банком кредитов, распределенных по срокам

· удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

· концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

· внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

· удельный вес новых и недавно привлеченных клиентов;

· введение в практику слишком большого количества новых услуг в течение короткого периода (тогда банк чаще подвергается наличию отрицательного или нулевого, потенциального спроса);

· принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию.

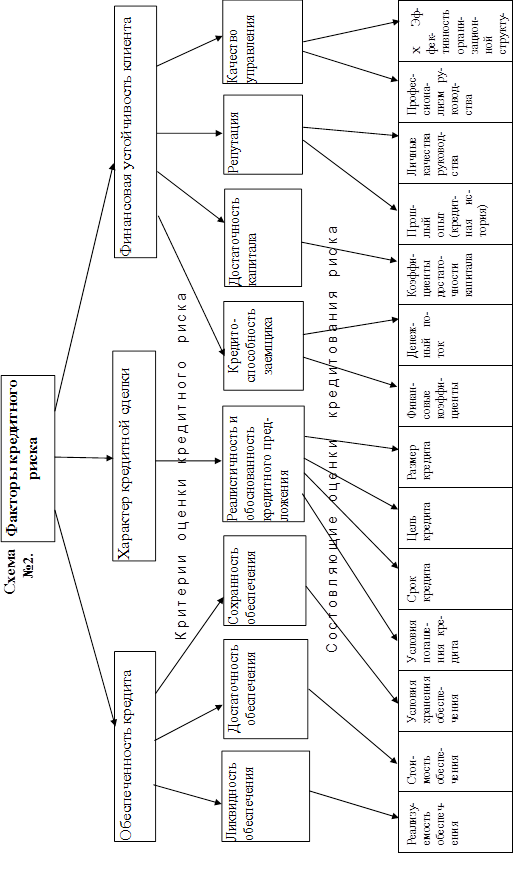

Комплекс факторов, оказывающих влияние на степень кредитного риска, изображен на схеме №2. «Факторы кредитного риска».

1.2 Классификация ссуд, критерии оценки их качества

Риск кредитования заемщиков зависит от вида предоставляемого кредита. В зависимости от сроков предоставления кредиты бывают кратко-, средне — и долгосрочные; от видов обеспечения — обеспеченные и необеспеченные, которые в свою очередь могут быть персональными и банковскими; от специфики кредиторов — банковские, государственные, коммерческие (фирменные), кредиты страховых компаний и частных лиц, консорциональные (синдицированные), которые структурируются на клубные (где число кредиторов ограничено) и открытые (участие в нем может принять любой банк или предприятие); от видов дебиторов — сельскохозяйственные, промышленные, коммунальные, персональные; от направления использования — потребительские, промышленные, на формирование оборотных средств, инвестиционные, сезонные, на устранение временных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные и экспортные; по размеру — мелкие, средние, крупные; по способу предоставления — вексельные, при помощи открытых счетов, сезонные, консигнации.

По мере развития кредитных отношений в рыночной экономике зарубежных стран круг критериев оценки качества ссуд также расширялся. В настоящее время он охватывает более 10 позиций. К числу основных из них относятся: назначение и вид ссуды; ее размер, срок и порядок погашения; степень кредитоспособности клиента, его отраслевая принадлежность и форма собственности; характер взаимоотношений заемщика с банком; степень информированности о нем банка; объем и количество обеспечения возвратности ссуды.

В России число критериев оценки качества ссуд пока ограничено. Исходя из рекомендаций ЦБР, в настоящее время применяется два главных критерия: степень обеспеченности возврата ссуды и фактическое состояние с погашением ранее выданных ссуд. Они соответствуют содержанию первого этапа управления кредитным портфелем.

С точки зрения обеспечения возвратности ссуд Банк России предлагает выделять три группы кредитов, различающихся по степени риска.

1. Первая группа получила название «обеспеченные ссуды». В нее включаются ссуды, имеющие обеспечение в виде ликвидного залога, реальная (рыночная) стоимость которого равна ссудной задолженности или превосходит ее, либо имеющие банковскую гарантию, гарантию правительства РФ и субъектов РФ, либо застрахованные в установленном порядке.

2. Вторая группа — «недостаточно обеспеченные ссуды» — охватывает ссуды, имеющие частичное обеспечение (по стоимости не меньше 60% от размера ссуды), но его реальная (рыночная) стоимость или способность реализации сомнительна.

1. Третья группа — необеспеченные ссуды. Они либо не имеют обеспечения, либо реальная (рыночная) стоимость обеспечения менее 60% от размера ссуды.

Второй критерий классификации отражает фактическое состояние с погашением ранее выданных ссуд. В этой связи выделяется 5 групп кредитов:

ссуды, возвращаемые в срок;

ссуды с просроченной задолженностью сроком до 30 дней;

ссуды с просроченной задолженностью от 30 до 60 дней;

ссуды с просроченной задолженностью от 60 до 180 дней;

ссуды с просроченной задолженностью свыше 180 дней.

В зависимости от величины кредитного риска все ссуды подразделяются на 4 группы:

1 группа — стандартные (практически безрисковые) ссуды;

2 группа — нестандартные ссуды (умеренный уровень риска невозврата);

3 группа — сомнительные ссуды (высокий уровень риска невозврата);

4 группа — безнадежные ссуды (вероятность возврата практически отсутствует, ссуда представляет собой фактические потери банка).

2. Система управления кредитными рисками

Основными элементами управления кредитным риском являются: анализ финансового состояния заемщиков и контрагентов, обеспечение кредита, установка лимитов на операции, резервирование. Все эти пункты должны быть четко сформулированы в кредитной политике банка.

Принципы кредитной политики составляют основу стратегии банка, имея как общие, так и специфические черты для отдельных банков. Наиболее общие характеристики выглядят примерно следующим образом:

1. Консерватизм. Банку следует придерживаться консервативной кредитной политики, стараясь полностью покрывать свои риски. Кредит выдается только надежным заемщикам, имеющим высокое качество менеджмента.

2. Приоритет наличия обеспечения. Важнейшим условием решения о выдаче кредита должно быть наличие достаточно ликвидного обеспечения, стоимость которого с учетом дисконта, учитывающего издержки на реализацию залога и его возможное обесценение, должна быть достаточна для покрытия основной суммы кредита и процентов по нему. Залог должен быть застрахован.

3. Контроль за целевым использованием кредита, сохранностью залога, финансовым состоянием клиента. Следует изыскать возможность контроля за действиями клиента и его финансовыми потоками путем оплаты его счетов, контроля поступлений, сохранности залога и т.д. После выдачи проводится мониторинг финансового состояния клиентов.

4. Диверсификация кредитного портфеля. Банк должен придерживаться диверсификации кредитного портфеля, по возможности ограничивая концентрацию кредитов по однотипным сферам бизнеса, отраслям, регионам, видам залога и т.д. Немаловажным фактором снижения риска является предпочтение выдачи большего числа меньших кредитов, нежели меньшего числа более крупных.

5. Ограничение риска на одного заемщика. Другим важнейшим следствием диверсификации является ограничение риска на одного заемщика. Риск устанавливается в зависимости от типа заемщика.

6. Ограничение совокупного кредитного риска. В зависимости от степени ликвидности банка, наличия депозитной базы и величины капитала, нормативов ЦБ устанавливается максимальный кредитный риск на банк, т.е. ограничение на размер кредитного портфеля банка в целом.

7. Активный маркетинг надежных заемщиков. Для обеспечения качества кредитного портфеля следует вести активный поиск надежных заемщиков, особенно среди клиентов банка.

Показатель удельного веса просроченной задолженности является одним из ключевых индикаторов, характеризующих качество кредитного портфеля коммерческого банка. В мировой практике среднестатистическая величина проблемных и просроченных кредитов составляет примерно 4-10%, а, следовательно, удельный вес просроченной задолженности составляет меньшую величину такого же порядка.

Большинство банкротств российских банков, как показывает анализ, связано с некачественным управлением активами, включая, в первую очередь, управление кредитным портфелем. Эта ситуация усугубляется, в частности, нестабильным финансово-экономическим положением заемщиков в неопределенно изменяющихся макроэкономических условиях переходного периода. К макроэкономическим причинам относятся: скачкообразные изменения уровня инфляции и валютных курсов; отсутствие действенного законодательства (включая налоговое), защищающего интересы как банков, так и промышленных предприятий и стимулирующее их поступательное развитие; общая стагнация производства в кризисные периоды и т.п. К микроэкономическим причинам можно отнести: преобладающее неэффективное использование оборудования, его значительный моральный и материальный износ; отсутствие не только собственных источников капиталовложений, но и оборотных средств; низкую квалификацию управленческого персонала и потерю квалифицированных специалистов из-за низкой и систематически не выплачиваемой заработной платы и др. К макро- и микроэкономическим причинам добавляются еще и сложившиеся морально-этические нормы формирования и поддержания деловых связей: для России их особенность состоит в том, что даже кредитоспособные заемщики не спешат своевременно возвращать долги по кредитам, полученным в “пошатнувшихся” банках. Все это приводит к тому, что реальный уровень проблемной и просроченной ссудной задолженности в отечественных коммерческих банках значительно выше, чем среднемировой показатель, и, по оценке автора, составляет 30-40%, а в некоторых банках или филиалах банков может достигать 60-70%. При этом номинальная (указываемая в официальной отчетности) величина просроченной ссудной задолженности находится, как правило, на весьма удовлетворительном уровне, что вероятно связано с различного рода “ухищрениями” кредитных организаций, как-то: необоснованные пролонгации; перекредитование и более сложные схемы, проводимые с помощью дружественных либо аффилированных банков. Однако не все находящиеся в распоряжении банков средства снижения показателя удельного веса просроченной ссудной задолженности равноэффективны с точки зрения экономики банка.

В настоящее время серьезной проблемой является отсутствие применимых на практике инструментов прогнозирования исследуемого показателя. Особенно актуальны вопросы прогнозирования данного показателя для банков, в которых аудит проводится по международным стандартам финансовой отчетности, и руководители которых ставят задачу уменьшения реально сложившегося уровня показателя до среднемировой его величины.

В отечественной литературе отсутствует определение понятия ссудной задолженности, поэтому для четкого понимания дальнейшего изложения введем следующие определения:

и другие внешние факторы, включая действия, имеющие форс-мажорный характер (в частности – дефолты платежей по обязательствам государства).

При сложной действующей налоговой системе, характеризующейся большим количеством трудноисчисляемых налогов (зачастую вводимых “задним числом”), высокими ставками налогообложения и весьма значительными штрафными санкциями за нарушение налогового законодательства, риск невозврата кредита также весьма значительно возрастает. Это связано с тем, что денежные средства, приготовленные добросовестным заемщиком для осуществления платежей по кредиту, могут быть достаточно “неожиданно” изъяты в доход государства.

В свою очередь и величина средней платежеспособности заемщиков вносит свою лепту в колебание рассматриваемого показателя. Чем выше средний уровень кредитоспособности, тем выше вероятность своевременного и полного расчета заемщика с банком.

Таким образом, факторы внешней (по отношению к банку) среды и возможные их сочетания, могут оказывать долгосрочное определяющее влияние на установление средней величины уровня просроченной ссудной задолженности, повышая или понижая ее.

Эти и другие внутренние факторы определяют микроэкономическую составляющую риска невозврата кредитов и, соответственно, внутрибанковскую составляющую величины показателя просроченной ссудной задолженности.

Недостаточная квалификация персонала банка приводит к росту объемов кредитов, выданных “неблагонадежным” заемщикам, а продуманная система переподготовки кадров обеспечивает растущее качество отбора заемщиков преимущественно с высоким показателем кредитоспособности.

Из сказанного следует, что и внутренние факторы оказывают существенное влияние на формирование фактического среднего уровня величины Yв.

Принимая во внимание вышесказанное, можно констатировать, что показатель имеет две взаимосвязанные составляющие и может быть описан системой уравнений, включающей функции многих переменных:

при действующих ограничениях:

Общая постановка задачи прогнозирования и оптимизации показателя может быть осуществлена в следующем виде.

Данная задача является слабоструктурированной и ее решение, в любом из вариантов постановки, требует сочетания сложного математического аппарата, предполагающего применение имитационно-оптимизационного подхода с использованием неформальных экспертных процедур для учета как формализуемых, так и качественных неформализуемых критериев (параметров), часть из которых взаимосвязан.

Таким образом, в самой общей постановке проблема исследования влияния внешних и внутренних факторов на величину удельного веса просроченной ссудной задолженности коммерческого банка представляет собой многомерную динамическую нелинейную задачу, решение которой существенно затрудняется из-за высокой степени неопределенности влияния как каждого из аргументов в отдельности, так и их в совокупности или в сочетаниях.

Решение подобных задач осуществляется обычно приближенными методами, предполагающими известные упрощения исходной постановки. В литературе 7 изложен метод обобщенных множеств достижимости (ОМД), который применяется для анализа потенциальных возможностей экономических систем и используется для построения упрощенных базовых решений, предназначенных для дальнейшего уточнения, например проведением развернутых имитационных экспериментов.

Суть метода сводится к тому, что в случае, когда задача имеет более двух критериев (несколько “отслеживаемых” параметров), на плоскости могут быть представлены двумерные сечения множества всех тех значений вектора показателей, которые могут быть достигнуты с помощью допустимых значений переменных, и его проекции на двумерные пространства показателей. Метод ОМД дает возможность графического (наглядного) изображения отдельных характеристик множества, что дает определенные преимущества перед использованием обычных методов многомерной оптимизации, которые в качестве решений дают некоторое количество эффективных точек, которые в общем случае дают слабое представление об исходном множестве [10]. Наличие двумерного изображения также существенно облегчает процесс прогнозирования искомой величины в заданной исследователем системе координат.

На практике метод ОМД применяется в два этапа. На первом этапе исследование ограничивается решением задачи относительно экономических формализуемых критериев (параметров), на втором – с использованием качественных неформальных критериев уточняется полученное на первом этапе решение.

Применение в рамках проводимого исследования ряда гипотез позволяет упростить функцию (4) и налагаемые не нее ограничения (5)-(10) с целью получения возможности практического ее применения в деятельности банка по прогнозированию рассматриваемого показателя.

Принимаемые гипотезы могут быть сформулированы следующим образом.

Указанная совокупность гипотез обеспечивает учет формализуемых экономических параметров, существенно упрощает возможность проведения дальнейшего анализа и делает возможным использование метода ОМД. Система уравнений (2)-(10) в этом случае трансформируется в систему соотношений вида (11)-(15), содержащую функцию двух переменных:

Формализованное представление соотношений (11)-(15), с учетом (1), имеет вид:

Фрагмент поверхности, описываемой функцией вида (16), в системе координат <у,х,z>имеет вид, изображенный на рис.2.

Кредитная организация в каждый определенный период времени находится в той или иной, но однозначно определяемой (в зависимости от цели оперативного управления) типовой ситуации. Набор таких ситуаций описывается следующим образом.

Рис.2. Фрагмент поверхности, описываемой функцией f ( x , z ) = x /( x + z )

Данная ситуация может возникнуть в случае прекращения деятельности кредитной организации по размещению кредитов (например, при отзыве банковской лицензии) и недобросовестных действиях всех без исключения заемщиков, ожидающих возможности не возвращать кредиты полностью, или хотя бы частично, при банкротстве банка.