Эффективность деятельности СПКК связана с наиболее полным удовлетворением потребности пайщиков в кредитных ресурсах, а также с постепенным повышением доли кооператива на локальном финансовом рынке за счет расширения членской базы.

Эффективное управление активами и пассивами кооператива с точки зрения финансовой организации определяется по двум основным группам показателей: оборачиваемость и рентабельность.

С точки зрения кредитного кооператива показателем эффективности может быть степень удовлетворения спроса на кредитные ресурсы даже в том случае, когда кооператив функционирует на уровне безубыточности. У кооператива должен быть определенный запас прочности — резерв увеличения собственного капитала. Его формирование должно идти как за счет увеличения количества пайщиков (новые паевые взносы), так и части доходов от уставной деятельности*. Деятельность кооператива на уровне безубыточности с точки зрения финансовой организации является опасным симптомом. Получаемые доходы кредитного кооператива идут на выплаты пайщикам в виде выплат на дополнительные паи либо на предоставление займов по пониженным ставкам, либо в виде формирования дополнительных резервов. В любом случае основа получаемых доходов — превышение доходных поступлений над затратными выплатами, что должна обеспечивать любая финансовая организация, имеющая своей целью дальнейшее успешное развитие.

Анализ эффективности деятельности кредитного кооператива показывает основные рычаги управления активами и пассивами, а также дополнительные источники увеличения собственного капитала кооператива. При этом кооператив не должен ориентироваться на достижение только нормативных показателей. Овладение принципами управления структурой активов и пассивов баланса позволяет использовать определенные рычаги для оздоровления финансового положения кооператива в случаях экстренного ухудшения финансовых показателей.

Особенно это важно в случаях экстренного ухудшения финансовых показателей.

К основным показателям эффективности финансовой организации относятся две группы показателей — рентабельность и эффективность.

Среди показателей рентабельности можно выделить следующие:

Рентабельность = чистый доход/ затраты (постоянные + переменные);

рентабельность=(проценты полученные-проценты уплаченные)/остаток невыплаченного

рентабельность = чистый доход/ процентный доход

процентных доходов* (РПД)

рентабельность= процентные доходы/ оборот по погашению

рентабельность = чистый доход/ активы

рентабельность = чистый доход/ финансовые активы

Каждый из приведенных показателей имеет особое смысловое значение.

Понятие оборачиваемости может быть рассмотрено с нескольких сторон. Оборачиваемость финансовой организации характеризуется скоростью оборота кредитных ресурсов. Фактическая скорость оборота кредитных ресурсов рассчитывается по формуле

скорость оборота кредита =

=средний остаток ссудной задолженности за период/оборот по погашению за период

*В кооперативе могут быть и непроцентные доходы, например, доходы от предоставления консалтинговых услуг.

Чем быстрее происходит оборот средств, т.е. чем меньше значение указанного выше показателя, тем: а) меньше риск невозврата займа; б) больше доходность за счет возможности вкладывать в оборот процентные доходы (принцип сложных процентов).

Рекомендуется сравнивать показатели скорости оборота во времени. Замедление скорости оборота может служить сигналом тревоги и требует выявления причин.

Другим показателем оборота активов (финансовых активов/кредитных активов) СПКК является показатель оборачиваемости, который рассчитывается по формуле

оборачиваемость активов (OA = оборот по погашению (поступления средств на счет) /активы

Показатели рентабельности и эффективности взаимосвязаны друг с другом, используя некоторые математические приемы, можно определить за счет каких факторов кредитный кооператив является успешной финансовой организацией.

Показатель рентабельность активов можно разложить на несколько составляющих

РА = OA х РПХ х РО

прибыль/ активы = оборот по погашению/ активы х

х прибыль/процентные доходы х процентные доходы /оборот по погашению

Раскладывая формулу дальше, можно определить за счет чего кредитный кооператив получает высокое или низкое значение показателя рентабельности активов. Для этого необходимо определить значение каждого из составных множителей и их вклад или влияние на итоговый показатель эффективности — рентабельность активов. Зная это, можно разумно управлять активными и пассивными операциями в целях поддержания здорового состояния баланса.

PА =оборот по погашению/активы х

х (процентные доходы- процентные расходы — постоянные затраты)/процентные доходы) х

х процентные доходы/оборот по погашению

Если показатель (1) превышает значение других факторов, кооператив имеет прибыль за счет высокого оборота, т.е. быстрого возврата размещенных средств и повторного их размещения. В результате увеличение прибыли может произойти за счет активного повторного размещения и получения сложных процентов. Это позволяет снижать ставку, так как даже при относительно невысокой ставке процента кооператив имеет возможность получить достаточный уровень прибыли.

Если показатель (2) вносит больший вклад в формирование рентабельности активов, это означает, что при определенном уровне оборота и фиксированной ставке размещения средств деятельность кооператива может быть рентабельной в большей или меньшей степени за счет понесенных постоянных или переменных затрат, формирующихся: а) за счет стоимости привлеченных средств; б) за счет размера постоянных (функциональных) затрат, связанных с обеспечением текущей деятельности кооператива.

Значительный вклад в формирование рентабельности активов может быть получен за счет доли процентных доходов в обороте, показателя (3), что определяется процентной ставкой, предлагаемой по размещенным средствам (выданным кредитам). При этом уровень оборачиваемости, процентных расходов и постоянных затрат может оставаться неизменным.

Рассмотрим влияние различных факторов на успешность (эффективность) деятельности кооператива на следующих примерах.

Пример 1. Влияние оборота на рентабельность активов (постоянные издержки, ставка привлечения и ставка размещения фиксированы)

Пусть кредитный кооператив предоставляет кредиты из следую щих источников:

А. Собственные средства — 200 000,00 руб.;

Б. Привлеченные средства — 800 000,00 руб. Сроки привлечения и размещения средств равны одному году. Постоянные издержки равны, в год 240 000,00 руб.

Ставка привлечения средств 12%.

Ставка размещения средств 35%.

Рассмотрим ситуацию, когда средства:

1)выдаются на полгода, а после погашения данные средства и по лученные проценты выдаются еще раз на полгода;

2)выдаются на один год.

В этом случае получаются следующие результаты:

1)кредиты выдаются на полгода 380 625,00

2)кредиты выдаются на год 350 000,00

чистый доход в год

1)кредиты выдаются на полгода 44 625,00 0,117 0,040

2)кредиты выдаются на год 14 000,00

1)кредиты выдаются на полгода 2 555 625,00 РА 4,46% 1,40%

2)кредиты выдаются на год 1 350 000,00

Пример 2. Влияние ставки привлечения на рентабельность (постоянные издержки, ставка размещения и оборота фиксированы)

Пусть в условиях примера 1 кредиты выдаются на один год, а меняется ставка привлечения средств.

В этом случае получаются следующие результаты:

ставка привлечения 12% 350 000,00

ставка привлечения 8% 350 000,00

чистый доход в год

ставка привлечения 12% 14 000,00 0,040 0,131 ставка привлечения 8% 46 000,00

ставка привлечения 12% 1 350 000,00 РА 1,40% 4,60% ставка привлечения 8% 1 350 000,00

Пример 3. Влияние постоянных издержек на рентабельность (ставка привлечения и ставка размещения, оборот фиксированы)

Пусть в условиях примера 1 кредиты выдаются на один год, а меняется уровень постоянных издержек. Результаты следующие:

постоянные издержки 240 тыс. руб. 350000,00

постоянные издержки 220 тыс. руб 350000,00

чистый доход в год

постоянные издержки 240 тыс. руб. 14000,00 0,040 0,097

постоянные издержки 220 тыс. руб 34000,00

постоянные издержки 240 тыс. руб. 1350000,00 РА 1,40% 3,40%

постоянные издержки 220 тыс. руб 1350000,00

Пример 4. Влияние ставки размещения на рентабельность (ставка привлечения, оборот и постоянные издержки фиксированы)

Пусть в условиях примера 1 кредиты выдаются на один год, а меняется ставка размещения средств. Результаты следующие:

ставка размещения 35% 350 000,00

ставка размещения 39% 390 000,00

чистый доход в год

ставка размещения 35% 14 000,00 0,040 0,138 ставка размещения 39% 54 000,00

ставка размещения 35% 1 350 000,00 РА 1,40% 5,40% ставка размещения 39% 1 390 000,00

Определяя эффективность финансовой деятельности кредитного кооператива, необходимо помнить о том, что показатели эффективности рентабельности находятся в противоречии с показателями ликвидности и устойчивости. Так рентабельность обеспечивается эффективным размещением как можно большей доли активов в доходные операции, а определенное сдерживание и ограничения, накладываемые нормами ликвидности и устойчивости, заведомо снижают установку на максимизацию доходности. Главная задача финансовых менеджеров СПКК заключается в соблюдении баланса данных показателей.

Рубрика: Экономика и управление

Дата публикации: 16.06.2018 2018-06-16

Статья просмотрена: 291 раз

Оценка деятельности кредитных кооперативов в России

Матвеичева Ирина Федоровна, преподаватель специальных дисциплин

Колледж современного управления г. Москвы>>>

В Российской Федерации наряду с кредитными финансовыми организациями, осуществляющими деятельность по выдаче кредитов (займов) и по привлечению личных средств граждан, существуют не кредитные финансовые организации. Одним из распространенных видов не кредитной финансовой организации является — кредитный потребительский кооператив Кредитный потребительский кооператив — добровольное объединение. Кредитная кооперация — система кредитных потребительских кооперативов различных видов и уровней, их союзов (ассоциаций) и иных объединений;

Основная задача кредитного кооператива — финансовая взаимопомощь членов кооператива друг другу: в кооператив объединяются те, у кого недостаточно средств, и те, у кого есть лишние средства. Одни получают доступ к финансовым средства получая заем у кредитного кооператива, а другие — отдают кредитному кооперативу свои свободные средства в пользование на определенный срок, чтобы получить прибыль в виде процентов.

Анализируя деятельность потребительских кредитных кооперативов в России, необходимо различать кооперативы, которые только что начали свою деятельность, и те, которые уже несколько лет успешно работают со 100 % возвратом платежей. Здесь важным аспектом является степень ориентации на собственные силы.

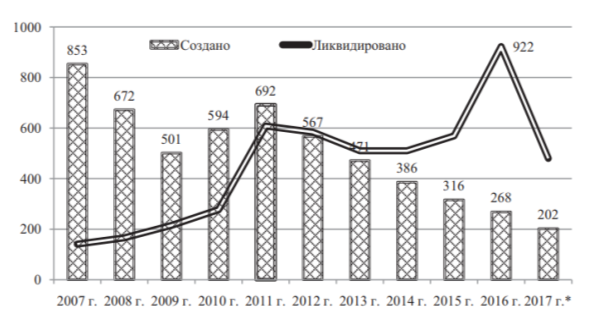

В России существуют великолепные перспективы для развития кредитных кооперативов. Банковские кредиты по-прежнему остаются недоступными многим предпринимателям и гражданам, в силу как экономических, так и географических причин. Кредитные кооперативы уже сейчас являются важными финансовыми институтами в сельской местности и маленьких городах, однако КПК находят потребителей и в больших городах, Москва, Санкт-Петербург, Новосибирск, Перми и др.

Рис. 1. Сведения о количестве ежегодно созданных и ликвидированных кредитных потребительских кооперативов в 2007–2017 гг.

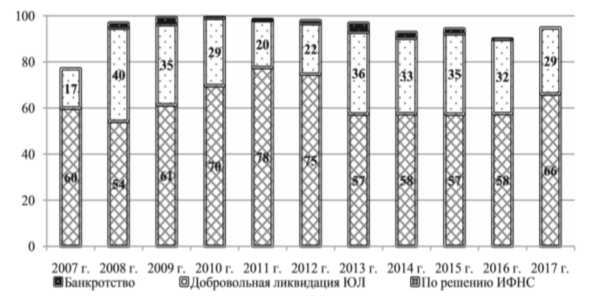

Рис. 2. Сведения о структуре (в %) оснований для ликвидации КПК

Оснований для ликвидации КПК не рассчитавшись с пайщиками, были все же ликвидированы по решению Инспекция Федеральной Налоговой Службы (ИФНС). В трети случаев происходит добровольная ликвидация, предусматривающая завершение расчетов с пайщиками. При этом процедура банкротства кредитных кооперативов применяется достаточно редко.

Цена:

Авторы работы:

Научный журнал:

Год выхода:

6. инструментам валютной политики; 7. экономикам государств в целом из-за стихийной реструктуризации20 .

Список использованных источников

1. Глущенко Г. Неофициальные денежные переводы мигрантов // Общество и экономика. — 2004. № 3. С. 154 — 175.

2. Глущенко Г. Хавала — пережиток прошлого на службе глобализации // МЭиМО. — 2004. № 3. С. 18 — 26.

3. Buencamino L., Gorbunov S. Informal money transfer systems: opportunities and challenges for development finance // Discussion paper of the United Nations Department of Economic and Social Affairs (DESA), November 2002. — Vol. 26.

4. El Qorchi M. The Hawala System // Finance & Development. — 2002. — Vol. 39.

5. FinCEN Advisory: Informal Value Transfer Systems March 2003.

6. Kiser S. Financing Terror. An Analysis and Simulation for Affecting Al Qaeda’s Financial Infrastructure // RAND Corporation, 2004.

7. National Money Laundering Strategy, 2003. US Departments of Treasury and Justice. July 2003. Appendix H. Available on-line at

8. Passas N. Informal Value Transfer Systems, Money Laundering and Terrorism. Interim report to Financial Crimes Enforcement Network // The Hague, Netherlands: (FINCEN) and the National Institute of Justice (NIJ), 2002.

9. Report on Money Laundering Typologies 2002-2003, Financial Action Task Force (FATF) on Money Laundering.

10. United Nations Security Council Committee pursuant to UNSC Resolution 1267 (1999), 22 September 2002.

Чебоксарский кооперативный институт РУК г. Чебоксары, Россия

МЕТОДИКА ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ КООПЕРАТИВОВ В РЕГИОНАЛЬНОЙ ЭКОНОМИКЕ

В статье затронуты проблемы оценки эффективности управления кредитными кооперативами. Предложены показатели и проведена оценка социально-экономической деятельности кредитных кооперативов, входящих в Республиканский союз кредитных потребительских кооперативов граждан.

Сегодняшняя ситуация в системе кредитной кооперации отражает реальную картину общеэкономического спада в экономике России. Малое и среднее предпринимательство, потребительское кредитование те сектора экономики, которые создают мультипликативный эффект на развитие смежных отраслей, являются источником и стабилизатором обеспечения внутреннего спроса и нормального функционирования рынка в целом.

В условиях кризиса предпринимательское и потребительское кредитование становится находкой для национальной экономики, совокупным индикатором благосостояния страны, показателем её саморазвития, а также укрепления позиций среднего класса. Так, система кредитной кооперации способна повысить доступность кредитных ресурсов для малого и среднего бизнеса, населения страны, что позволяет увеличивать внутреннее потребление в национальной экономике, создавать дополнительные рабочие места и повышать уровень жизни в стране.

20 Глущенко Г. Неофициальные денежные переводы мигрантов // Общество и экономика. -175.

Сегодня во многих регионах России развитие кредитной кооперации идёт методом проб и ошибок, где применительно к своей экономической ситуации используются те или иные модели функционирования, методы поведения на монопольном рынке кредитования. Особенности политических и хозяйственных отношений в кредитной кооперации, многообразие разрозненно функционирующих организационно-правовых форм кредитных кооперативов обуславливают необходимость разработки современных подходов в теории и практике менеджмента, обеспечивающих эффективное воздействие на организацию, её структурные подразделения.

В связи с этим, исследование проблемы оценки эффективности функционирования в кредитных кооперативах представляется особенно важным и современным.

Кооперативный менеджмент представляет собой сложное многоаспектное и многоуровневое понятие, органически присущее рыночной системе ведения хозяйства. Под управлением кредитными кооперативами можно понимать систему управления собственностью, социальной и хозяйственной деятельностью, обеспечивающей реализацию социальной миссии, принципов и ценностей организации на основе согласования интересов всех участников экономических отношений: собственников и менеджеров, руководителей и персонала, пайщиков и некооперированного населения. В общем виде эффективность управления кредитными кооперативами означает способность руководства кредитных кооперативов выполнять свои функции в соответствии с требуемым качеством и стоимостью в условиях конкурентного рынка. Особенностью системы управления кредитными кооперативами по сравнению с другими финансовыми институтами является то, что центральным звеном менеджмента являются пайщики — потребители финансовых услуг.

Органами управления кредитными кооперативами является Правление, возглавляемое Председателем кооператива, наблюдательный совет, комитет по займам, избираемые общим собранием пайщиков. Каждый орган управления имеет свои функции и несёт ответственность за результаты работы деятельности кредитного кооператива в пределах своей компетенции. Председатель кооператива является ответственным за результаты деятельности кредитного кооператива, результаты деятельности кредитных инспекторов, которых он назначает. Деятельность комитета по займам может быть оценена по эффективности использования средств фонда финансовой взаимопомощи. Общая оценка работы руководителей должна подкрепляться результатами работы основных работников, их удовлетворённостью трудом, финансово-экономическими показателями деятельности кооперативной организации и удовлетворённостью потребителей товаров и услуг кредитного кооператива.

В этих целях было проведено исследование состояния управления кредитными кооперативами, входящими в состав Республиканского союза кредитных потребительских кооперативов граждан Чувашской Республики, которое показало, что оценить деятельность кредитных кооперативов возможно по 30 параметрам, объединённым в 7 групп:

1) социальной эффективности (средняя сумма выданных займов, коэффициент кооперирования населения и т.д.);

2) эффективности использования собственных средств (отношение собственных средств к сбережениям, отношение резервного фонда к фонду финансовой взаимопомощи, и т.д.);

3) эффективности затрат кооператива (коэффициент удельных издержек, доля операционных затрат, операционная самоокупаемость);

4) финансовой эффективности (рентабельность предпринимательской деятельности, доходность текущих затрат и др.);

5) эффективности деятельности кооператива (темпы роста по выдаваемым займам, принятым вкладам);

6) эффективность заёмно-сберегательной деятельности (отношение процентов, полученных по займам к общей сумме выданных займов; уровень риска портфеля займов; средний срок пользования займами; расходы по сбережениям на 1 руб. займа и т.д.);

7) эффективности работы персонала (число пайщиков на 1 работника, сумма выданных займов на 1 работника и др.).

Каждый параметр можно оценить по семибалльной шкале, а по отдельным показателям, для которых невозможно рассчитать числовой диапазон по этой шкале, можно определить по темпам роста (0 баллов за спад показателя, 1 балл при достижении 100-105% и 2 балла за прирост свыше 105%). На основе частных показателей эффективности деятельности различных кредитных кооперативов можно определить интегральный показатель, как сумму всех баллов по каждой группе показателей.

Приведение всех показателей к единому числовому масштабу возможно с помощью сравнения локальных показателей, а также интегрального показателя с эталонными максимальными (201 балл) показателями. В качестве эталона принимается наилучшее значение анализируемого показателя с точки зрения его экономического содержания. Такой подход соответствует практике рыночной конкуренции, где каждая кредитная организация стремится к улучшению показателей своей деятельности.

Результаты анализа деятельности 11 кредитных кооперативов, входящих в состав Республиканского союза кредитных потребительских кооперативов граждан Чувашии, отражены в табл. 1.

Данные табл. 1 свидетельствуют, что среднее значение эффективности деятельности кредитных кооперативов, входящих в состав РС КПКГ с учётом вклада отдельного кооператива, находится на уровне 75 баллов.

Итоги рейтинговой оценки эффективности деятельности кредитных кооперативов РС КПКГ (по состоянию на 1 января 2010 г.)

Наименование кооператива Количество баллов Место

Средневзвешенное значение на 1 кооператив 75 —

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.