Любая фирма или предприятие не только приносит прибыль своему владельцу и работающим на него людям, но и требует трат на саму возможность своего существования.

Предположим, человек решил открыть ресторан. Ему придется платить за аренду помещения, где будет располагаться ресторан, за газ, свет, отопление, за продукты. Владелец будет тратить часть своей прибыли на зарплаты рабочим, каждый месяц необходимо будет выплачивать налоги.

Предприятие считается эффективным, если траты на содержание фирмы сильно меньше прибыли. Именно поэтому в современном мире всеми предприятиями ведется непрерывный поиск снижения этих самых затрат, которые в экономике называют издержками производства. У кого издержек меньше, тот и более эффективен.

Издержки производства делят на две группы — постоянные и переменные.

Постоянные издержки — это неизменные затраты, они не зависят от объемов производства и продаж, от них не зависит себестоимость производимых товаров, услуг.

К постоянным издержкам относятся:

— проценты по кредитам

— арендная плата за офис

— выплата окладов работникам

— плата за охрану помещения

— плата за лицензию

— расходы на рекламу

Переменные издержки — это не постоянные затраты, их размер зависит от объемов производства и продаж, они входят в себестоимость производимых товаров и услуг.

- Виды издержек

- Какие затраты относятся к переменным затратам

- Как найти остаточную стоимость

Вначале любого курса экономической теории изучению издержек уделяется большое внимание. Это объясняется высокой значимостью этого элемента в экономике предприятия. В долгосрочном периоде все ресурсы являются переменными. В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для сокращения или увеличения выпуска.

В связи с этим принято выделять два вида издержек: постоянные и переменные. Их сумма называется общими издержками и чаще других применяется в различных расчетах.

Они не зависят от конечного выпуска. То есть, чем бы компания не занималась, как бы много клиентов у нее не было, эти издержки всегда будут иметь одинаковое значение. На графике они изображаются в виде прямой горизонтальной линии и обозначаются FC (от английского Fixed Cost).

К постоянным издержкам относят:

— страховые выплаты;

— оклад управляющего персонала;

— амортизационные отчисления;

— оплата процентов по банковским кредитам;

— выплата процентов по облигациям;

— арендная плата и т.д.

Они напрямую зависят от количества производимой продукции. Не факт, что максимальное использование ресурсов позволит получить компании максимальную прибыль, поэтому вопрос изучения переменных издержек всегда является актуальным. На графике они изображаются в виде кривой линии и обозначаются VC (от английского Variable Cost).

К переменным издержкам относят:

— затраты на сырье;

— затраты на материалы;

— затраты на электроэнергию;

— транспортные расходы;

— зарплата и т.д.

Явными (бухгалтерскими) издержками называются все затраты, связанные с покупкой ресурсов, не находящихся в собственности конкретной фирмы. Например, рабочая сила, топливо, материалы и т.д. Неявные издержки – это стоимость всех ресурсов, которые используются в производстве и которыми фирма уже владеет. Пример – заработная плата предпринимателя, которую он мог бы получать, работая по найму.

Также существуют возвратные и невозвратные издержки. Возвратными называют издержки, стоимость которых может быть возвращена в ходе деятельности фирмы. Невозвратные фирма не может получить даже в том случае, если полностью прекратит свою деятельность. Например, расходы, связанные с регистрацией фирмы. В более узком смысле невозвратными называют издержки, которые не имеют альтернативной стоимости. Например, станок, который изготавливался по заказу специально для этой фирмы.

Издержки – это затраты на производство и реализацию продукции в денежной форме. Стоимость — денежный эквивалент всех видов издержек, включая некоторые виды переменных издержек.

Цена — рыночный эквивалент общепринятой стоимости предлагаемого товара.

Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы продукции.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными, вмененными). К внешним издержкам относится стоимость израсходованных ресурсов, оцененная в текущих ценах их приобретения.

Внутреннимииздержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки.Они равнысумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержки

Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Альтернативные (экономические) издержки = Явные издержки + Неявные издержки

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

· заработная плата рабочим

· денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений

· оплата транспортных расходов

· оплата поставщиков материальных ресурсов

· оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

По способу калькуляции издержки обращения подразделяются на два вида: прямые и косвенные. Прямые расходы (затраты) непосредственно могут быть отнесены на определенный вид товара или товарную группу. Косвенные же затраты не могут быть прямо отнесены на определенный товар или товарную группу

Все издержки фирмы делятся на две группы в зависимости от их реакции на изменение объема выпуска – постоянные (условно-постоянные) и переменные (условно-переменные).

Постоянные издержки (FC)– это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

Рис 24. Постоянные издержки

К постоянным издержкам относятся:

· оплата процентов по банковским кредитам;

· выплата процентов по облигациям;

· оклад управляющего персонала;

условно-постоянные издержки, практически не зависящие от изменения величины товарооборота

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q. (19)

Переменные издержки (VC)– это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

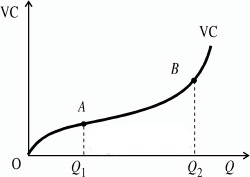

Рис 25. Переменные издержки

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх. Это значит, что при увеличении производства переменные издержки растут:

вначале они растут пропорционально изменению объема производства (до достижения точки

), затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки

), третий период, отражающий изменение переменных издержек (движение вправо от точки

), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, которую необходимо отправить на склад.

К переменным издержкам относятся:

· затраты на электроэнергию

· затраты на сырье и материалы

Средние переменные издержки (AVC) равны:

AVC = VC/ Q. (20)

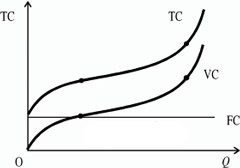

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC. (21)

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.26).

Средние общие издержки равны:

ATC = TC/Q или AFC +AVC = (FC + VC)/ Q. (22)

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Рис.26. Кривая переменных, постоянных и общих издержек

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

| MC = | ΔTC | = | ΔVC |

| ΔQ | ΔQ |

U- образная форма краткосрочных кривых ATC, AVC и МС является экономической закономерностью и отражает закон убывающей отдачи, в соответствии с которым дополнительное использование переменного ресурса при неизменном количестве постоянного ресурса ведет, начиная с некоторого момента времени, к сокращению предельной отдачи, или предельного продукта.

Как было уже доказано выше, предельный продукт и предельные издержки находятся в обратной зависимости, и, следовательно, данный закон убывания предельного продукта может быть интерпретирован как закон возрастания предельных издержек. Другими словами, это означает, что начиная с некоторого момента времени дополнительное использование переменного ресурса ведет к увеличению предельных и средних переменных издержек, как это представлено на рис. 27

Рис. 27.Средние и предельные издержки производства

Кривая предельных издержек МС всегда пересекает линии средних (АТС) и средних переменных (АVC) издержек в точках их минимума подобно тому, как кривая среднего продукта АР всегда пересекает кривую предельного продукта МР в точке своего максимума.

Различные характеристики затрат связаны друг с другом, а значит и графики функций расположены в определенной зависимости относительно друг друга:

1) Кривая предельных издержек пересекает кривую средних в точке, где средние издержки принимают наименьшее значение;

2) Если MC AC, то средние издержки растут;

3) Кривая предельных издержек пересекает кривую средних переменных издержек в точке, где средние переменные издержки принимают наименьшее значение;

4) Если MC AVC, то средние переменные издержки растут.

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно