Содержание статьи:

Многие граждане России проживают на съемных квартирах. Нередко это связано с невозможностью оформить ипотеку из-за высокой суммы первоначального взноса.

Однако имеются варианты избежать необходимости в финансовых затратах в виде первоначального взноса на ипотеку.

Ипотека без первого взноса для кредиторов достаточно рискованная операция. Это связано с несколькими причинами:

- нестабильность на рынке недвижимости. К примеру, если банки выдадут заем на пике роста цен на жилье, то при попадании на недобросовестного заемщика они ее не смогут продать за сумму, достаточную для погашения займа (По теме: Почему кризис — идеальное время для покупки жилья?);

- такие предложения привлекают большое число недобросовестных заемщиков. Кредиторы полагают, что если у заемщиков нет средств на изначальный платеж, то они не умеют управлять персональным капиталом, из-за чего есть вероятность непогашения задолженности.

Несмотря на требование многих банков оплаты первого взноса для получения кредита, есть варианты его обхода.

Существует несколько вариантов, как взять ипотеку без первого взноса. Для снижения вероятности путаницы, рассмотрим каждый из них подробней.

Какие банки дают ипотеку без первого взноса по классическому варианту – Металлинвестбанк. Именно в нем предусмотрена такая программа.

- помощь предоставляется на всю цену жилья;

- фиксированный размер годовых процентных ставок – 14%, а при отсутствии страхования жизни – 15%;

- заем выдается всем официально трудоустроенным (отказом отвечают ИП и владельцем иной формы бизнеса);

- размер займа – от 250 тыс. до 3 млн. руб.;

- период кредитования – 25 лет.

Купить квартиру в ипотеку без первого взноса таким способом можно также в Промсвязьбанке.

Единственным условием кредиторов является приобретение жилья в новостройке и только у аккредитованных застройщиков.

Квартира без первого взноса в ипотеку доступна для граждан по программе “Переезд” от Банка Левобережный и ее аналогов у иных кредиторов.

Особенность заключается в одалживании средств в банке под залог иной жилплощади. Иными словами, заемщики подписывают договор по кредитованию в любом финансовом учреждении, а деньги на изначальный платеж дает Банк Левобережный, причем ежемесячный сбор отсутствует.

Средства выделяются на год с условием поиска покупателей на старую недвижимость. После получения вырученных денег, погашаются долги.

Если говорить о том, возможно ли взять ипотеку без первого взноса под залог недвижимости, то да, многие кредиторы идут навстречу в таком случае.

К примеру, в Сбербанке выдают в таком случае заем до 10 млн. рублей, а ставка начинается от 14%, но все зависит от региона проживания.

Обязательно нужно подтвердить право собственности на жилье.

Можно взять ипотеку без первого взноса, а можно и потребительский заем, к примеру, под залог движимого имущества.

Из особенностей выделяют:

- необходимо понять, есть ли возможность уплачивать немалые ежемесячные сборы. Правило выдачи простое – небольшой срок и большие процентные ставки;

- в случае одобрения ипотечного займа, потребительский выдается автоматически во многих банках.

Необходимо иметь положительный кредитный рейтинг.

Ипотека без первого взноса на вторичное жилье может и не потребоваться, если получиться занять нужную сумму у своих друзей и близких.

При желании можно одолжить сумму и для перечисления средств банку, но тогда есть несколько особенностей:

- нужно перебороть себя психологически – не все готовы попросить в долг сумму примерно в полмиллиона рублей;

- при одалживании следует сразу оговорить порядок возврата.

При получении денег рекомендуется составить расписку.

Как оформить ипотеку без первого взноса вопрос несложный, если в наличии имеется сертификат на материнский капитал.

Многие банки готовы сотрудничать с такими заемщиками.

Механизм действий прост:

- Нужно получить согласие на получение займа от будущего кредитора.

- Далее следует получить разрешение о целевом использовании маткапитала в ПФР.

- Подать документы на рассмотрение кредитору.

- Получить финансовую помощь на покупку жилья.

Недостатком принято считать продолжительный срок оформления – несколько месяцев.

Можно ли взять ипотеку без первого взноса по одной из государственных программ? 2018 год предусматривает такую возможность.

Наиболее распространенной является льготное кредитование “Молодая семья”. Участниками могут стать семьи, в которых возраст каждого из супруга не больше 35 лет и они состоят в очереди как остро нуждающиеся в улучшении условий проживания.

Для военнослужащих контрактной основы предусмотрена накопительно-ипотечная система. Принцип действия прост – военнослужащий в течение нескольких лет копит на персональном счете средства, а после этого может направить их на оплату изначального сбора согласно договору о займе.

Ипотека без первого взноса 2018 включает в себя такую терминологию, как “Завышение”.

Речь идет о преднамеренном завышении цены на жилье перед кредитором. Нередко завышение осуществляется на сумму изначального платежа.

Из основных сложностей выделяют:

- не всегда оценка банковским работником проходит успешно;

- с новостройками принцип завышения невозможен.

Кроме того, наблюдается риск у продавца, покупатель может затребовать возврат вымышленного изначального платежа.

Ипотека без первого взноса от застройщика предусматривает возможность получения на перечисление средств денег в долг:

- у него самого;

- либо же у агентства недвижимости.

Принцип действия такого кредитования прост – заемщик оформляется стандартный договор кредитования, а после застройщик либо агентство оформляется беспроцентный кредит в сумме изначального сбора.

При падении объема продаж застройщики нередко используют акции, причем нередко с задействованием кредитных средств.

Одна из акций может нести за собой:

- освобождение от уплаты такого сбора;

- возможность получения рассрочки на изначальный платеж.

Сказать точно, где взять ипотеку без первого взноса по одной из таких акций невозможно. В данном случае гражданам нужно следить за последними новостями.

Подписать договор кредитования без изначального обязательного платежа считается наиболее оптимальным в том случае, если:

- отсутствуют деньги на перечисление обязательного платежа;

- не хватает средств, а квартира нужна в срочном порядке.

В иных ситуациях такой вид кредитования не славится своими положительными сторонами. Во многом это связано с наличием высоких процентных ставок, из-за повышения риска невозврата средств.

Оптимальным вариантом считается кредитование по программе “Молодая семья” либо с использованием средств из материнского капитала. Именно эти 2 направления пользуются наибольшей популярностью среди отечественных заемщиков, причем вне зависимости от региона проживания.

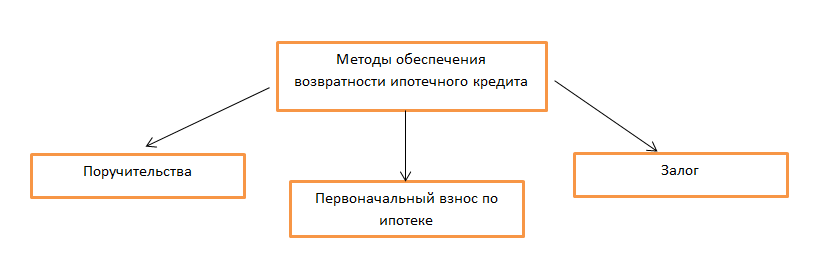

Одним из основных условий ипотечного кредита является внесение заемщиком собственных средств в покупку недвижимости. Минимальный первоначальный взнос в зависимости от аппетитов банка и параметров конкретного кредита должен достигать 10-15% от стоимости приобретаемых квадратных метров. Для каких целей нужен этот первоначальный взнос самому банку и его клиенту?

Предоставление ипотечного кредита всегда связано с повышенным риском. Срок погашения у этого продукты очень длительный, а сумма займа нешуточная, и нет возможности предсказать, как сложится у заемщика жизнь на протяжении нескольких десятилетий.

Для того, чтобы не терять свои средства, банк запрашивает дополнительные гарантии возврата кредита, в том числе и оценка стоимости недвижимости, и оформление залога, и его страхование. Что бы ни случилось, в любой момент действия договора ипотеки кредитор должен суметь вернуть все деньги. Если, например, придется забрать с помощью приставов предмет залога, банк должен продать его быстро и по адекватной стоимости. Эта ситуация напрямую зависит от ликвидности имущества.

Для минимизации риска банк стремится к уменьшению суммы займа по отношению к стоимости жилья и предоставляет ипотеку в размере 85-90% от цены недвижимости. При таком раскладе даже в первый же день после выдачи ипотеки, кредитор сможет возместить свои затраты, реализовав залог.

При кредитовании действует принцип: чем меньше риск банка, тем выгодней брать в долг. Именно по этой причине для желающих воспользоваться предложениями по ипотеке стоит предварительно подкопить денег. Экономия при внесении большей суммы собственных средств складывается из нескольких составляющих:

- Снижение суммы начисляемых процентов из-за уменьшения размера полученного кредита – накопите лишние полмиллиона на первоначальный взнос платить по ипотеке придется намного меньше;

- Скидка от размера самой процентной ставки – при первоначальном взносе в 30-50% вместо 10-15% ставка по ипотеке может оказаться на 0,5-2,5 пункта ниже;

- Уменьшение базы для расчета стоимости личного страхования – страховка жизни и здоровья за год обойдется в 1-2% от общей суммы займа, чем меньше кредит, чем ниже затраты на оформление полиса.

При увеличении первоначального взноса не изменится стоимость страхования объекта недвижимости. Защитить его от полного пакета рисков можно при оплате страховой премии в размере от 0,5 до 3,5% его оценочной стоимости ежегодно. Иногда выгодней выбрать кредит без обязательной страховки, но с более высоким процентом. Все индивидуально.

Помимо экономии большой первоначальный взнос существенно повышает шансы на одобрение заявки по ипотеке. Если вы в состоянии оплатить треть или половину приобретаемой жилплощади, то, по мнению банка, сможете выплатить и оставшуюся сумму. Этот факт значительно увеличит вероятность положительного решения даже в сложных ситуациях.

Внесение собственных накоплений в приобретение квартиры или строительство дома помогают взять кредит тем потенциальным заемщикам, которые не являются идеальными клиентами банка: не имеют официального трудоустройства, не могут документально подтвердить высокий уровень доходов, не обладают положительной кредитной историей и т.д.

Стандартные ссуды в размере 100% от стоимости приобретаемого жилья обходятся дороже для клиентов, но зато нет необходимости откладывать покупку собственной квартиры или дома и копить деньги на первоначальный взнос. Обычно при нулевом взносе средств заемщика, ему приходится более тщательно доказывать свою надежность и добросовестность.

Есть и льготные ипотечные программы, по которым первоначальный взнос может быть оплачен за счет средств материнского капитала, жилищного сертификата или субсидии из бюджета. Клиент не тратит свои деньги и получает все же заемные средства на лояльных условиях.

Без первоначального взноса взять ипотечную ссуду возможно и когда существует возможность предоставить в залог уже имеющуюся в собственности семьи недвижимость. В этих случаях заемщикам нужно лишь своевременно выплачивать ежемесячные платежи по графику, не задумываясь о стартовых вложениях в свое жилье.

В отличие от потребительских кредитов, целевые займы (автокредит, ипотека) требуют внесения первого взноса. Что такое первоначальный платёж, зачем он нужен банку и клиенту?

Почему банки настаивают на оплате из кармана клиента части суммы за квартиру или дом? Обязателен ли первый взнос и какова эта сумма на практике?

Как показал недавний кризис: наличие первого взноса важно для обеих сторон. После 2008 года заёмщики по большей части перестали платить по кредитам, принадлежавшим к сегменту без первого взноса. Банки сделали выводы: подобные программы на несколько лет исчезли из продуктовых линеек по ипотеке.

Из этого следует, что первоначальный взнос из собственных средств заёмщика:

Для банка

- Гарантирует серьезность намерений (ликвидирует сомнения в платежеспособности, организованности, умении планировать бюджет на долгий срок, в достоверности заявленного уровня доходов).

- Минимизирует потери банка при плохом сценарии (банк рассчитывает, как вернуть заём при банкротстве клиента: чем больше первый взнос, тем меньше потери банка при реализации объекта с дисконтом при срочной продаже).

Для клиента

- Снижает процент по кредиту

| Размер взноса | Годовая ставка, % |

|---|---|

| 30% от стоимости жилья | 11.9 |

| 15% от стоимости жилья | 12.5 |

| 10% от стоимости жилья | 13 |

- Снижает переплату, ежемесячный платёж или срок (так как размер заёмных средств меньше).

- Снижает расходы на страхование (величина страхового взноса прямо пропорциональна размеру долга).

- Позволяет получить одобрение при других негативных факторах (плохая кредитная история, неофициальный доход).

На разные продукты банки предлагают различные минимальные лимиты начального взноса.

В последние 1-2 года кредиторы не избалованы потоком жалеющих получить ипотеку, из-за прекращения программы гос. поддержки, снижения уровня жизни и стабильно высоких цен на жильё.

Сейчас ипотечный кредит с подобным взносом предлагают в:

Если собственных средств хватает на большее, можно и нужно вносить их в качестве первоначального взноса.

Будет полезно просмотреть видео:

Как это отразится на переплате по кредиту и сумме месячного платежа, смотрите в таблице:

Условия: стоимость квартиры 3 млн. руб., кредит на 10 лет, Дельтакредитбанк

Такому заёмщику придётся выкладывать каждый месяц по 46 579.93, что выльется через 10 лет в переплату в размере: 2 589 591.66 рублей, то есть при размере кредита 3 млн. рублей, клиент заплатит банку без малого 5,6 млн. рублей!

На кого рассчитаны программы без первоначального взноса, и где дают такой кредит?

О том, что такие условия выглядят не самыми привлекательными для клиента, мы уже сказали.

Рекомендуем к просмотру:

О жилищном кредитовании мы писали в этой статье.

Вариантов может быть несколько:

- Речь идёт о внесении первого взноса материнским капиталом (в этом случае размер кредита будет ограничен минимальной суммой).

- Банк тщательно отбирает заёмщиков, обратившихся за ипотекой без первого платежа: его интересует наличие дорогостоящего имущества, положительная история погашения ипотеки от полумиллиона рублей у заёмщика в прошлом, созаёмщики, поручители, обладающие недвижимостью, авто, ценными бумагами. Получить кредит удаётся едва ли каждому третьему из обратившихся.

- За отсутствием первого взноса скрывается договорённость банка и застройщика, в рамках которой последний компенсирует эту сумму кредитору вместо заёмщика. Так удаётся привлечь клиента, продать квадратные метры, не афишируя снижение цен на застоявшиеся квартиры. Естественно, в этом случае соискатель ограничен в выборе: предложение действует на отдельные квартиры в строящихся жилых комплексах.

- Заёмщика вынуждают подписать трёхстороннее соглашение, согласно которому он обязан вернуть квартиру застройщику, если перестанет гасить ипотеку.

Существует несколько источников. По факту некоторым заёмщикам удаётся совместить два-три из них, тогда процесс накопления проходит быстрее:

Происходит это одним из двух способов:

- Средства закладываются в банковскую ячейку при наличии представителей обеих сторон, документируются условия доступа и получения денег из неё. Минус один: ячейки не защищены от грабителей.

- Средства кладутся на специальный счёт (аккредитив) и даётся поручение банку списать их на счёт продавца (застройщика, посредника) при условии, что сделка будет благополучно зарегистрирована.

Кризис научил банки лояльности в отношении размера первого платежа: появились ипотечные продукты с первоначальным взносом в пределах 10-15% и даже без такового.

Но забота о собственной финансовой устойчивости заставляет кредитные организации тщательно подходить к отбору претендующих на эти условия заёмщиков, и устанавливать повышенные процентные ставки. Это приводит к значительным переплатам по кредиту.