Возврат кредита, другими словами его погашение, определяется условиями, прописанными в договоре. Размер платежей и график их перечисления в обязательном порядке содержится в соглашении.

Если кредит гасится валютой, то проводка будет выглядеть так: Дебет 66 Кредит 52.

Иногда бывают ситуации, когда фирма не может своевременно произвести платеж по кредиту. Если в договоре прописаны санкции за просрочку платежа (обычно в виде процента от суммы долга или пени), то

- начисление таких сумм проводят записью: Дебет 91.2 Кредит 76,

- а оплату – Дебет 76 Кредит 51.

Организация получила кредит в размере 570 000 руб. на 6 месяцев по ставке 11% годовых. Проценты и основной долг гасятся ежемесячно до 5 числа. В последний месяц фирма не заплатила кредит вовремя и ей были начислены пени, в размере 548,29 руб.

Погашение долгосрочного кредита по сути ничем не отличается от краткосрочного. Проводки те же, только меняется счет учета кредита. Для долгосрочного – это счет 67. Следовательно, погашение основной суммы долга по кредиту будет отражено записью:

Организация получила кредит в сумме 3 700 000 руб. на 7 лет по ставке 12% годовых. Оплата производится ежемесячно равными суммами.

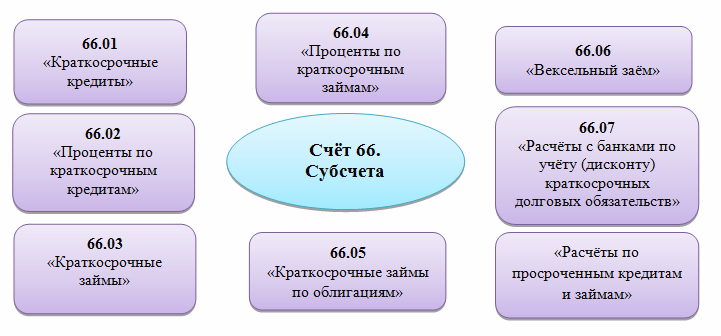

Данный счёт бухгалтерского учёта — пассивный, поэтому его увеличение отражается по кредиту, а уменьшение учитывается по дебету. Иными словами, по дебету счета отражается погашение кредитов и займов, а по кредиту — их поступление. Сальдо по кредиту 66 счета показывает остаток задолженности.

Аналитический учёт по счёту 66 ведётся по видам:

- Кредитов и займов (отдельным векселям);

- Кредитных организаций, в том числе осуществляющим учёт (дисконт) векселей или иных долговых обязательств;

- Другим заимодавцам, предоставившим кредит или заем (векселедателям).

Суммы начисленных процентов учитываются обособленно.

Расчёты по операциям (дисконта) векселей с организацией в рамках группы взаимосвязанных компаний, о деятельности которой формируется сводная бухгалтерская отчетность, ведётся обособленно.

Корреспонденция 66 счета и основные бухгалтерские проводки по счету сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки |

| 50/51/52/55 | 66 | Поступление краткосрочных кредитов и займов.

Получите 267 видеоуроков по 1С бесплатно: Погашение – обратные проводки. |

| 7/10/11/41 | 66 | Поступление товарного кредита материальными ресурсами с/х организацией |

| 62 | 90 | Погашение товарного кредита отгрузкой готовой продукции и животных |

| 51 | 86 | Зачисление субсидий по уплате процентов с/х организацией |

| 51 | 66.05 | Размещение облигаций по номинальной стоимости |

| 51 | 66.06 | Учёта (дисконта) векселей (номинальная стоимость) векселедержателем |

| 51 | 98 | Разница между размещенной и номинальной стоимости облигаций |

| 91 | 98 | Списание разницы в течение срока обращения облигации |

| 91 | 66 | Отражены проценты по полученным кредитам и займам |

| 91 | 66 | Положительная курсовая разница в иностранной валюте

Отрицательная – обратной проводкой. |

- Апрель 2016г. (15 дней) – 412,50 руб.;

- Май 2016г. — 825 руб.;

- Июнь 2016г. (10 дней) — 275 руб. Возврат займа.

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 66.03 | 110 000,00 | Получение краткосрочного кредита | Банковская выписка |

| 91.02 | 66.04 | 412,50 | Начислен процент за 1 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 412,50 | Оплата процентов за апрель 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 825,00 | Начислен процент за 2 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 825,00 | Оплата процентов за май 2016г. | Платёжное поручение |

| 91.02 | 66.04 | 275,00 | Начислен процент за 3 месяц пользования | Бухгалтерская справка |

| 66.04 | 51 | 275,00 | Оплата процентов за июнь 2016г. | Платёжное поручение |

| 66.03 | 51 | 110 000,00 | Возврат займа (полностью) | Платёжное поручение |

Добрый день!

Прошу разъяснить расчет примера №1

ООО Весна получила от АО Лето 1000$ на момент получения должна была 58300 руб

на момент оплаты $ вырос и оплачивать надо уже 59 400руб, соответственно 1100 это убыток ООО Весна

на мой взгляд

Д51 К66 58 300

Д66 К51 59 400

Д91,2 К66 1 100

иначе по вашему расчету суммы по Дт и Кт не сходятся

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Получение краткосрочных кредитов на основании кредитного договора и выписок банка в бухгалтерском учете отражаются записью

Также как и в случаях с долгосрочными кредитами самым важным вопросом является вопрос, куда отнести проценты по полученному кредиту. В соответствии с ПБУ 15/01 организация имеет право выбора. Она может включать проценты по кредиту в фактическую себестоимость приобретаемых материальных ценностей или относить проценты по кредитам на прочие расходы организации без включения в фактическую себестоимость заготовленных ценностей. Организация выбирает один из вариантов и закрепляет его в учетной политике.

Суммы процентов по краткосрочным кредитам могут включаться в фактическую себестоимость заготовленных материальных ценностей только до момента принятия этих материальных ценностей к учету. С месяца, следующего за месяцем принятия материальных ценностей к учету, суммы процентов по кредитам относятся на прочие расходы.

Если согласно учетной политике организации проценты включаются в фактическую себестоимость заготовления материалов, то начисление процентов до момента оприходования материалов отражается

Д Т сч.15 «Заготовление и приобретение материальных

После оприходования материалов на склад начисление процентов производится

Если организацией принят вариант отражения процентов в прочих расходах организации, то начисление процентов независимо от времени оприходования материалов отражается записью:

Перечисление процентов и основного долга банку

Банком, обслуживающим организацию, в соответствии с договором банковского счета клиента при недостаточности или отсутствии денежных средств на расчетном счете может быть предоставлен овердрафтный кредит.

Банк производит кредитование счета и считается предоставившим клиенту овердрафтный кредит на соответствующую сумму со дня осуществления платежа. Как правило, такой кредит выдается на несколько дней. По мере поступления денежных средств на расчетный счет организации банк погашает сумму кредита и проценты по нему.

Кредитование счета или овердрафтный кредит регулируется ст.850 Гражданского кодекса РФ. Основой, определяющей права и обязанности клиента по овердрафтному кредиту, является положение о займе и кредите, если договором о банковском счете не предусмотрено иное.

Обычно проведение такого вида кредитования организации фиксируется в дополнительном письменном соглашении к договору банковского счета. В этом соглашении отражается лимит денежных средств на счете или максимальная сумма овердрафтного кредитования, срок кредитования, величина процентов и комиссия банка.

Оформляя выдачу овердрафтного кредита, банк может потребовать, как и в случаях с другими кредитами, залога имущества заемщика, предоставления поручительства или гарантии третьих лиц. Для получения овердрафтного кредита организация предоставляет в банк заявление, устав организации и изменения по нему, учредительный договор, свидетельство о государственной регистрации, карточку с образцами подписей руководителя и главного бухгалтера с оттиском печати, бухгалтерский баланс, отчет о прибылях и убытках, приложение к бухгалтерскому балансу, расшифровку дебиторской и кредиторской задолженности и свидетельство о постановке на учет в налоговых органах.

Операции по кредитованию счета или овердрафтного кредитования банк проводит через открытый для заемщика ссудный счет. Кредит считается полученным после фактической передачи денег на ссудный счет заемщика.

Задолженность по овердрафтному кредиту организация погашает обычно в день поступления денежных средств на расчетный счет. Банк списывает средства с расчетного счета заемщика без акцепта (без согласия заемщика до полного погашения кредита).

Например, согласно кредитному договору от 15 октября обслуживающий организацию банк установил лимит овердрафтного кредитования в размере 1 200 000 руб. По состоянию на 15 октября согласно выписки банка из расчетного счета остаток денежных средств на расчетном счете составил 100 000 руб. До конца декабря организация произвела следующие хозяйственные операции по расчетному счету:

20 октября перечислены денежные средства по счету-фактуре подрядной строительной организации за этап выполненных работ по строительству нового цеха 800 000 руб.;

22 октября получены денежные средства на выплату заработной платы работникам 200 000 руб.;

23 октября поступила выручка от продажи продукции 3 000 000 руб.

1. Зачислена на ссудный счет сумма овердрафтного кредита

2. Оплачен с расчетного счета счет подрядной строительной организации 100 000 руб.

3. Оплачен счет подрядной организации с ссудного счета в банк 700 000 руб.

4. Зачислен на ссудный счет овердрафтный кредит 200 000 руб.

5. Выданы по чеку в банке и оприходованы в кассу денежные средства на выплату заработной платы 200 000 руб.

6. Зачислена на расчетный счет выручка от продажи продукции

7. Перечислена с расчетного счета на ссудный счет сумма для погашения овердрафтного кредита банка 900 000 руб.

8. Проценты по овердрафтному кредиту включаются в состав прочих расходов. Начисление процентов в учете оформляется записью:

В бухгалтерском учете задолженность банкам по кредитам подразделяют на:

– срочную – задолженность, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке;

– просроченную – задолженность по полученным кредитам с истекшим согласно условиям договора сроком погашения.

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно