| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Это наш новый кредитный калькулятор. Он стал еще более удобным. Можно сделать расчет как по сумме кредита, так и по стоимости покупки:)

Наш банковский калькулятор сделает расчет кредита в один клик. Просто укажите параметры интересующего вас потреб. кредита и программа сделает предварительный расчет в автоматизированном режиме. Помесячный график выплат будет сформирован под формой и будет содержать таблицу платежей с разделением на основную сумму задолженности и процентов.

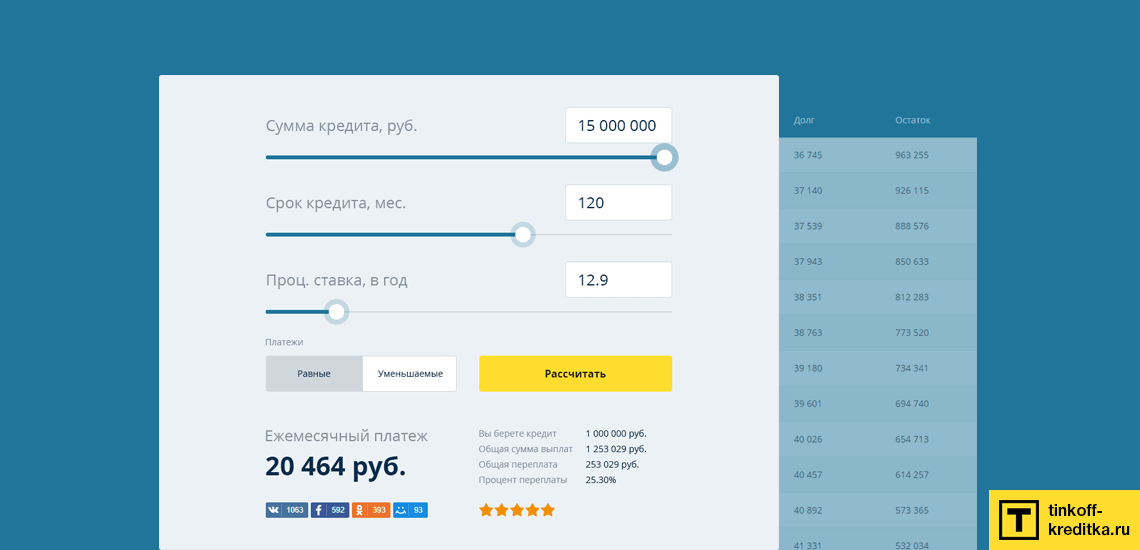

Перед оформлением потребительского кредита многих граждан интересуют условия, по которым происходит кредитование. Сколько мне придется платить в месяц? Сколько я переплачу за весь срок? Сколько составит процент переплаты по будущему денежному кредиту? Это распространенные вопросы, ответы на которые люди ищут в Интернете в 2017 году и будут искать в 2018, 2019 и последующих годах. Наши специалисты разработали универсальный кредитный калькулятор, работающий полностью онлайн, который поможет ответить на них.

Опишем подробно как самостоятельно правильно работать с данной программой расчета.

Правильно рассчитать кредит не требует наличия особых знаний. Наша программа создана таким образом, что пользоваться ей будет просто как среднестатистическим физическим лицам, так и пенсионерам. Предварительно вы можете задать 4 параметра в форме:

- Размер ежемесячного платежа, в рублях.

- Сумма первоначального кредита.

- Полная стоимость (первоначальная + проценты).

- Общая переплата (процентны в рублях).

- Соотношение переплаты, в процентах.

Обычно после предварительного расчета посетители рассказывают о калькуляторе в социальных сетях, а также ставят рейтинг. По нему другие люди смотрят насколько наша программа удобна и полезна в использовании. А отзывы помогают сформировать единое мнение о функциональности и удобности калькулятора.

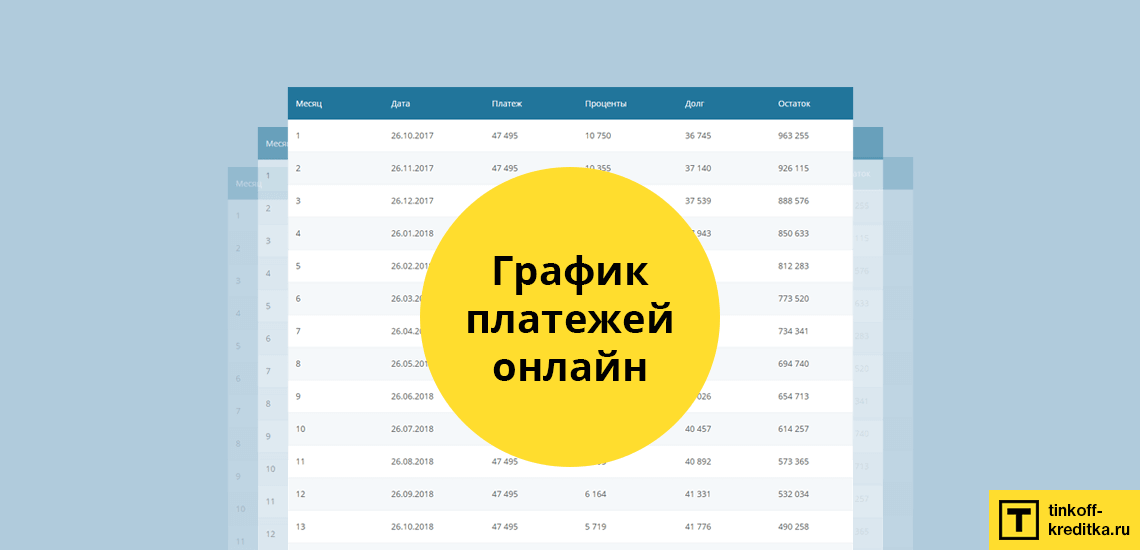

Для решения данного вопроса также не нужно иметь специализированные умения. После после получения первоначальных данных, под формой откроется таблица, в которой будет отражен примерный график платежей по будущему краткосрочному или долгосрочному кредиту. В ней будут представлены помесячно следующие данные:

- номер месяца;

- точная дата совершения платежа;

- размер ежемесячного платежа (основной долг вместе с процентами);

- размер основного долга в платеже;

- размер процентов в платеже;

- остаток по кредиту после выплаты платежки.

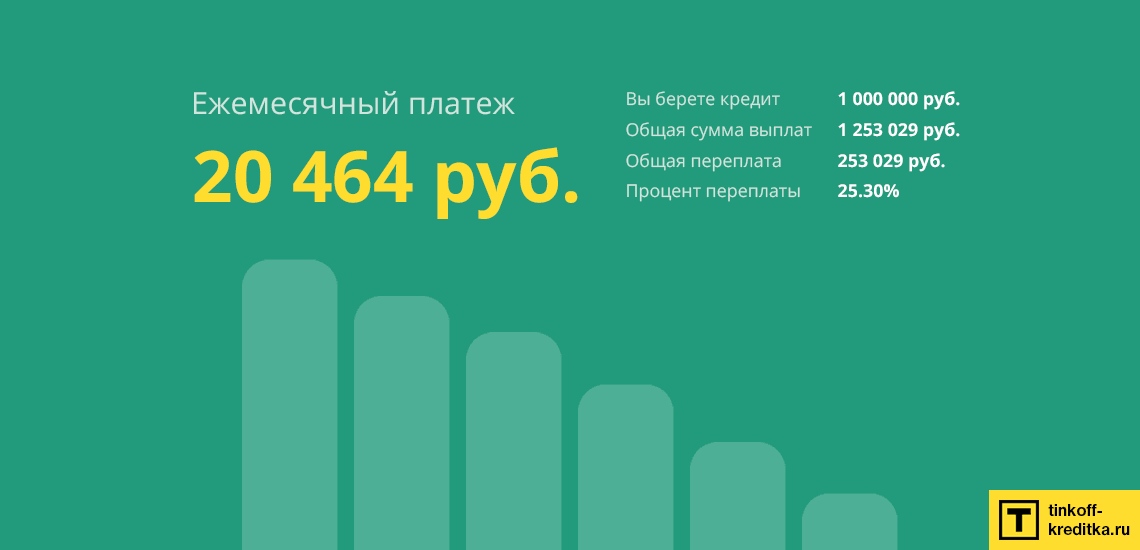

Под таблицей выплат будет итоговая строка, в которой аккумулируются полная стоимость и переплата по кредиту. Вы поймете сколько платить за кредит по выбранным условиям заимствования денежных средств. Представленных данных также будет достаточно для оценки предварительного досрочного погашения.

Надеемся, наш банковский калькулятор оказался полезным для вас!

На товары, приобретаемые в кредит, скидки, предусмотренные дисконтными картами, не распространяются.

| Кредит | Сумма, тыс | Сроки, мес. | Первый взнос, % от стоимости товара |

|---|---|---|---|

| Суперкредит | 3 — 450 | 14 | 0% |

| Простой | 3 — 450 | 24 | от 0% |

| Подарочный | 2 — 20 | до 12 | 0% |

| Большая покупка | 50 — 450 | до 48 | от 10% |

| Купи без денег | 3 — 150 | до 36 | 0% |

Рассчитайте свой собственный кредит, заполнив форму

По данным исследования Центрального банка России, проводимом среди заемщиков в первом квартале 2019 года, 64% из них с трудом справляются со своим кредитом. Связано это, в первую очередь, с неправильным распределением кредитной нагрузки. Чтобы правильно рассчитать ежемесячный платеж по кредиту, нужно сначала понять, из чего он состоит. Если верить рекламным буклетам, выплата представляет собой совокупность основного долга и начисленной на него процентной ставки. Это не так!

В зависимости от вида кредита, помимо названных выше составляющих, сумма ежемесячного платежа может включать в себя до 11 видов различных комиссий, страховой взнос, а также штрафы и пени.

Принципиальный момент – вид ежемесячного платежа. В 2000-х годах активно применялась дифференцированная схема выплат, сегодня же большее место на рынке отведено аннуитетной. В первом случае процентная часть платежа постепенно уменьшается и, соответственно, он сам каждый месяц становится меньше. Во втором – ежемесячная выплата остается постоянной весь срок кредита, меняется только размер ее составляющих.

Еще один пример банковской хитрости – изменяемая процентная ставка. Получая в банке наличные под 6,9% годовых, не удивляйтесь, если со второго года Вам придется платить 49,9%. К чудесам надо относится скептически.

Конечно, бывают и обратные примеры. Самый распространенный – снижение ключевой ставки по ипотеке. Когда Центральный банк принимает соответствующее решение, заемщик вправе обратиться в свой банк с ходатайством о снижении ставки по своей ипотеке.

Последний пункт реализуется просто: берете график платежей, выданный Вам банком, и сравнивайте его с нашим. Любые расхождения в пользу банка свидетельствуют о наличии скрытых комиссий. О том, как использовать калькулятор выплат по кредиту, читайте ниже.

Освоить наш кредитный калькулятор по платежу значительно проще, чем электронные таблицы и математические формулы. Уточните размер всех комиссий и условия кредитования у кредитного менеджера – только так Вы получите правильный расчет. Если необходимо только посчитать примерную сумму платежа и общую переплату, то будет достаточно 3-х основных показателей любого кредита: его сумма, процентная ставка и срок. Дату начала выплат можете указать любую.

- Рассчитайте ежемесячные и единоразовые комиссии;

- Спрогнозируйте изменение процентной ставки;

- Посчитайте совершенные или планируемые досрочные выплаты.

Калькулятор выплат по кредиту подходит для всех видов кредита, в том числе для ипотеки. В этой части статьи мы наглядно покажем, чего иногда могут стоить скрытые условия или комиссии. Сначала, рассчитаем ипотеку на рекламных условиях: сумма кредита – 2 000000 рублей, процентная ставка – 9,9%, срок – 240 месяцев.

Суммой кредита при ипотеке считают стоимость объекта кредитования минус первоначальный взнос. Фактически, если брать наш пример, где сумма первоначального взноса составляет 10%, полная стоимость объекта – 2 200 000 рублей.

В данном случае придется ежемесячно выплачивать банку 19 168 рублей, а общая переплата составит 2 600 346 рублей. Включим комиссии, которых не избежать:

- Оплата банковской ячейки для совершения аккредитива – 3 000 рублей;

- Обязательное страхование жизни – 12 000 рублей в год (1000 рублей в месяц);

- Комиссия за дистанционное обслуживание – 150 рублей ежемесячно.

Это неполный набор, с которым Вам придется столкнуться при оформлении ипотеки в большинстве банков России. Штрафы и пени за нарушение заемщиком финансовой дисциплины мы в расчет не берем, хотя исключать их на 100% тоже нельзя. Калькулятором учитываются все комиссии и штрафы в сумме, так удобнее.

Важно отметить, что, как правило, к ипотечным программам банки применяют минимальный набор комиссий. Что касается потребительского и автокредитования, а в особенности кредита наличными, то там спектр несколько шире. При этом принцип расчета любого вида кредита одинаков. Помните, что бесплатный сыр бывает только в мышеловке. Наш калькулятор основан на алгоритмах, используемых Центральным банком России, поэтому точность расчетов обеспечена. От Вас требуется только внимательно заполнить его поля.