Получение ипотеки предполагает передачу недвижимости в обременение. Для банка квартира считается дополнительным способом сохранить денежные средства. Если обязательства не будут закрыты своевременно, допустима реализация имущества для погашения задолженности.

Большинство граждан успешно закрывают обязательства перед банком. Если долг погашен, необходимо разобраться, как правильно снять обременение с квартиры в Сбербанке после выплаты ипотеки.

Значение термина «обременение»

Если заключается сделка по ипотечному кредитованию или пожизненной ренте, недвижимость передается в обременение. Новый владелец жилья получает на нее ограниченные полномочия. Они касаются совершения операций с недвижимостью.

Если требуется выполнить какое-либо действие, предстоит получить письменное согласие залогодержателя. Он выступает третьей стороной сделки. Однако передачи имущества в обременение будет недостаточно, если гражданин не соответствует требованиям Сбербанка для будущих заемщиков.

Если ипотека была получена в Сбербанке, в этом случае учреждение является залогодержателем. На недвижимость, приобретённую с помощью денежных средств компании, накладывается ряд ограничений, в перечень которых входит невозможность выполнения перепланировки. Недвижимость не передаётся по наследству.

Продажа имущества недопустима без получения согласия финансовой организации. Если действие будет осуществлено, его признают незаконным. В договоре не всегда прописывается присутствие ограничений на реализацию.

Если подобный пункт отсутствует в соглашении, это еще не дает право осуществлять реализацию. Когда будет предпринята попытка реализовать жилье без ведома кредитора, это приведет к целому перечню неприятных последствий. Подобный вопрос в обязательном порядке должен быть согласован с банком.

Когда имущество уже находится в залоге, его повторное закладывание недопустимо. Причём неважно, кто будет выступать в роли залогодержателя — физическое или юридическое лицо. Стоит учитывать и особенности оформления закладной, которые указаны здесь.

Гражданин не имеет права самовольно прописывать новых жильцов в помещении. Изначально необходимо выплатить задолженность и только потом регистрировать новых лиц в квартире. Правила распространяются даже в отношении родственников.

Сдавать имущество в аренду допустимо только после получения письменного одобрения в Сбербанке. Исключение составляют ситуации, когда в договоре заранее обозначена подобная возможность. Если соответствующий пункт отсутствует, сдача объекта признается незаконной.

Обычно Сбербанк соглашается одобрить просьбу заемщика о реализации имущества. Если клиент потерял платежеспособность, это может стать единственным способом для закрытия обязательств. Продавец в обязательном порядке должен сообщить покупателю об обременении. Если лицо согласно приобрести подобную квартиру, оно производит закрытие остатка долга, а разница между суммами выплачивается заёмщику. Только после этого происходит снятие обременения.

Стоит помнить, что если гражданин уже взял одну ипотеку, то получить вторую будет проблематично. Однако способы увеличить шансы все же существуют.

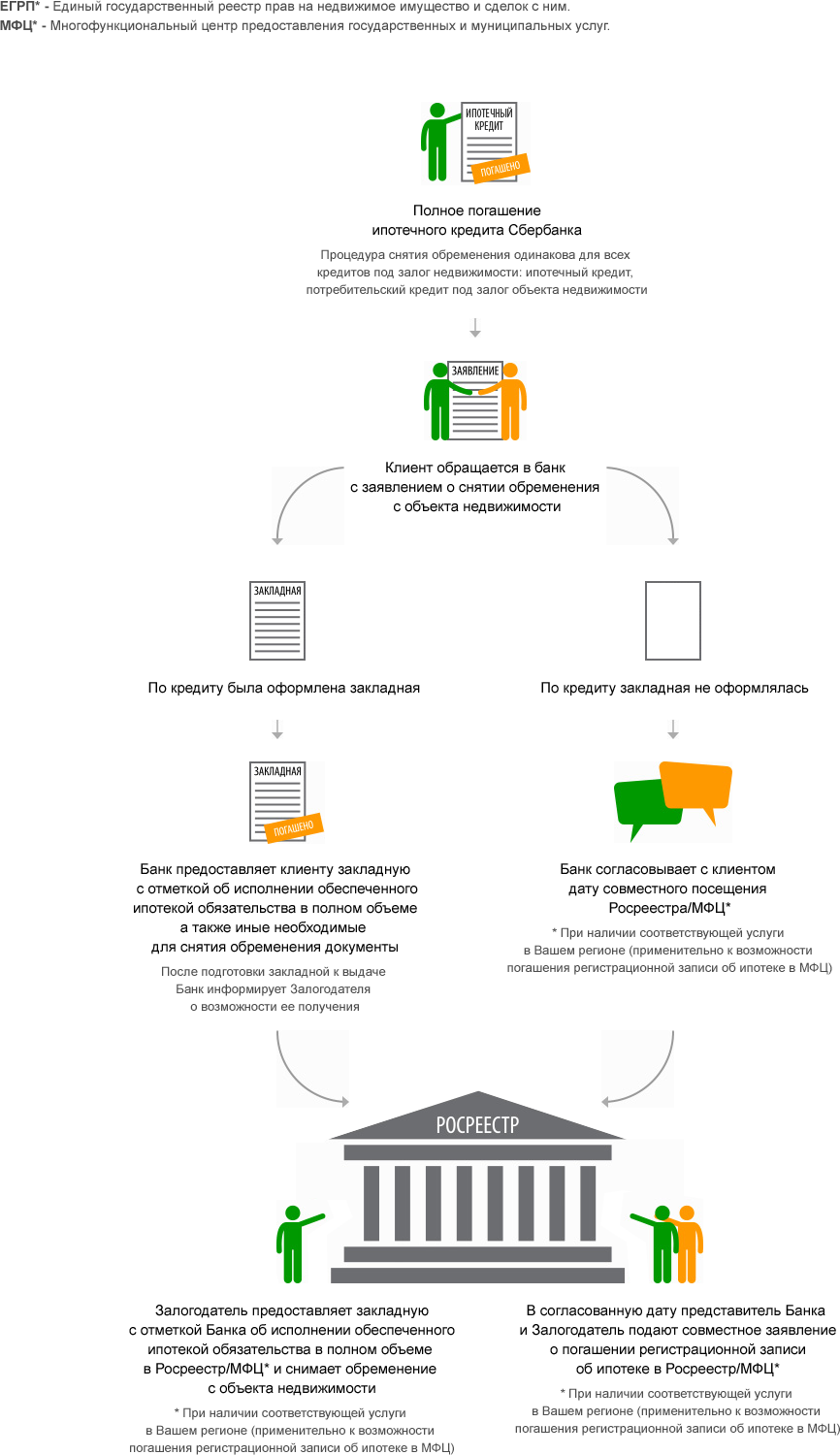

После закрытия обязательств перед финансовой организацией необходимо произвести погашение сделки. В перечень действий входят:

- получение справки, подтверждающей факт отсутствия задолженности;

- расторжение соглашения со страховщиком;

- снятие обременения.

Вне зависимости от того, где осуществлялось открытие ипотеки, все требуемые бумаги и справки предоставляются лишь в центральном офисе региона.

Совет эксперта: Учитывайте, что процедура будет выполнена не сразу. Заявка обрабатывается в течение 10 рабочих дней.

Когда вышеуказанный период закончился, сотрудник свяжется с заявителем и сообщит о принятом решении. Если запрос одобрен, клиент обязан повторно посетить офис финансовой организации и забрать все необходимые бумаги. С их помощью в последующем будет выполнено аннулирование залога в Росреестре.

В регламенте говорится, что для составления заявления должны присутствовать все собственники имущественного объекта. Поэтому отправить запрос через госуслуги не удастся. Система позволит лишь получить данные из ЕГРП. Использование опции потребует внесения платы.

Манипуляция осуществляется по стандартной схеме, однако в некоторых регионах клиент сможет воспользоваться опцией бесплатно. Чтобы снять обременение, необходимо:

- Заполнить специальный бланк заявки. Сотрудники финансовой организации проставят отметку, что задолженность была погашена. Отправку запроса осуществляют работники финансовой организации.

- Когда обработка заявки завершится, с клиентом свяжется представитель учреждения. Во время беседы будет выполнено согласование даты визита в Росреестр или МФЦ.

- Сотрудник банка будет оказывать клиенту помощь в процессе выполнения манипуляции.

Вышеуказанная услуга предоставляется не во всех филиалах. Если опция отсутствует, клиенту придётся самостоятельно выполнять все юридические процедуры по снятию залога с недвижимости. В случае дополнительных вопросов следует воспользоваться горячей линией Сбербанка.

Действия после погашения ипотечного кредита

Известны случаи, когда потребность в снятии обременения по ипотеке возникала из-за ликвидации финансовой организации, которая предоставляла деньги в долг. На практике подобное происходит крайне редко, однако столкнуться с ситуацией всё же можно. В этом случае клиенту не удастся избавиться от задолженности.

Погашать обязательства придётся перед компанией, ставшей правопреемником обанкротившегося учреждения. Однако в ряде ситуаций можно избавиться от обременения. Если человек хочет вывести имущество из залога, ему придется действовать по следующей схеме:

- Посетить филиал банка и составить заявку с просьбой о расторжении ипотечного договора и предоставить письменное подтверждение о полном погашении обязательств.

- Подготовить пакет документов и передать их в Росреестр.

- Дождаться, пока запрос будет рассмотрен.

- Получить правоустанавливающую документацию.

Когда итоговый взнос произведен, может выясниться, что потребуется внести еще сумму для того, чтобы закрыть обязательства. Обычно она небольшая и вызывает удивление у клиента, уверенного в том, что все платежи произведены.

Задолженность могла образоваться из-за начисления комиссионного сбора, потребности во внесении платы за открытие счёта и выполнения ряда других операций. Эксперты советуют доплатить необходимую сумму во избежание начисления дополнительных процентов. Только после этого сделка будет закрыта. В качестве подтверждения отсутствия долга необходимо взять справку.

Порядок действий

На практике при анализе счета специалист компании может обнаружить излишне внесенную сумму денежных средств. Такое также встречается крайне редко, однако всё-таки ситуация может возникнуть. В этом случае деньги будут предоставлены заёмщику.

Чтобы в последующем не столкнуться с какими-либо проблемами, рекомендуется сделать ксерокопию справки об исполнении обязательств по займу. Это даст возможность избежать каких-либо претензий и неприятных сюрпризов.

Банку требуется определенное количество времени для того, чтобы подготовить документы и грамотно осуществить аннулирование залогового обременения. Этот период необходимо использовать для того, чтобы самостоятельно собрать необходимые бумаги для обращения в Росреестр.

Нередко можно услышать о том, что жилище имеет обременение. Понятно, что любые обременения нужно снимать, и эти моменты не являются исключением. Данная процедура содержит в себе определенные сложности, поэтому только комплексный подход к решению вопроса позволит добиться оптимального результата и ответить на вопрос, как снять обременение с квартиры. Чтобы этот процесс был ускорен, необходимо изучить ключевые нюансы и аспекты данного вопроса.

Определение обременения. Жилье, которое имеет какие-то ограничения, считается в законе обремененным. Эти факты, прежде всего, связаны с тем, что нет возможности свободного распоряжения собственностью, пока на это не дадут согласие третьи лица. Имущество не может быть передано в качестве наследственного объекта или реализовано. В связи с этим процесс продажи обремененного квартирного имущества – сложен и нуждается в поправках. Но, тем не менее, его стремятся приобрести покупатели по причине низкой стоимости, которая составляет, ни много ни мало, до 50% от рыночной цены.

Способ, по использованию которого будет сниматься обременение, имеет зависимость от причины, которая и повлекла за собой это обстоятельство.

Данный факт налагается в результате взаимодействия с судебной инстанцией. Так что обеспечить снятие этого «клейма» могут исключительно судебные органы. Есть несколько случаев, в связи с которыми недвижимое имущество попадает под арест:

- просрочка платежных сумм при выплатах аннуитетов на ипотеку;

- накопление долгов, которые не возвращены кредиторам;

- разбирательство в суде, связанное с разделом имущества.

Снятие обременения с квартиры может быть осуществлено исключительно при том условии, что по ней будут погашены все долги. Список бумаг, а также все вопросы, которые вас интересуют, можно узнать в суде.

В настоящее время большая доля пожилых людей, лишенных собственных наследников, готовы завещать свое жилище посторонним людям. Взамен эти граждане имеют обязательство в плане материального содержания престарелых владельцев до самой смерти. Законодательно предполагается, что такие типы жилища имеют обременения до того момента, пока не наступит кончина владельца.

Невзирая на привлекательность этих действий, они таят в себе определенную опасность:

- Во-первых, есть огромные риски, что в любой момент в квартиру могут явиться истинные наследники, которые могут получить имущество по закону, и начнут обращаться в суд в целях возврата своего законного права на владение. Поэтому, прежде чем заняться заключением такого договора, необходимо осуществить тщательную проверку всей истории собственника и самого объекта.

- Зачастую пожилые люди являются крайне переменчивыми в своих желаниях, сегодня могут обещать одно, а завтра — передумать.

Если нет возможности или желания осуществлять решение юридических аспектов, связанных с распоряжением квартирой, собственник вправе возложить эти обязательства на третье лицо, которое будет выступать в роли временного управляющего, действующего по доверенности. При этом законный собственник имеет ряд ограничений в своих правах по распоряжению владением. Нюансы, связанные со снятием обременения, имеют зависимость от условий, на основании которых происходит заключение договора.

Если вы хотите лишиться обременения с дома или квартиры, взятой в ипотеку, необходимо следовать ряду правил. Ведь в большой части ситуаций обременение, налагаемое на жилье, проявляется в ходе приобретения имущества в кредит. Абсолютно каждый банк готов предложить своим клиентам сразу несколько схем погашения платежей по ипотеке. За это ведь они получают солидные проценты, а показатель безопасности кредитных сделок обеспечивается недвижимостью, которая является своеобразным залогом до тех пор, пока не будет погашен долг.

После полного погашения кредитного обязательства можно начинать процесс оформления. Данные вопросы лучше передать под ответственность Российского реестра. Здесь можно получить образец на снятие с жилища обременения. Если у вас отсутствует желание и физическая возможность принимать участие в процедуре снятия обременения, можно обратиться к регистраторам.

Важно понимать, что вы вправе снять обременение самостоятельно. Но для этого необходимо учесть несколько моментов:

- Займитесь уточнением полного списка бумаг, которые потребуются для проведения процедуры снятия обременения с жилья.

- Чтобы не пришлось собирать повторный пакет документов, нужно детально следовать законодательно утвержденной инструкции. Помните, что для каждой ситуации перечень этих документов может быть различным.

- Уточнить все данные можно в рамках территориальной структуры федеральной службы государственной регистрации, а также в отделении Российского реестра.

Теперь вы знаете, где снять все бремя, и как правильно поступить в данной ситуации.

После того как будет совершен визит в ФСГР, необходимо осуществить заказ определенных документов в банковской организации:

- письмо с направлением в специализированный регистрирующий орган, связанное с тем, что заемщик полноценно погасил все обязательства;

- набор бумаг уставного характера, относящийся к данному банку;

- закладная, связанная с тем, что кредитные обязательства исполнены;

- акты, связанные с процессом приема-передачи закладной бумаги;

- доверенный документ, на основании которого заемщик получает одобрение от банка для представления интересов в регистрирующей инстанции.

О том, что гражданину необходимо получить справки, банковское учреждение стоит уведомить заблаговременно. Процесс подготовки необходимого набора бумаг занимает порядка двух недель. Они должны быть переданы хозяином недвижимого имущества в адрес ФСГР на протяжении месячного периода после получения. Что касается заявителя, в нашем случае в его роли выступает заинтересованное лицо, то ему необходимо предоставить набор следующих бумаг:

- заявление;

- паспорта всех, кто владеет недвижимостью, имеющей обременение;

- документация, способствующая установке права собственности на жилое имущество.

Перечисленный перечень документов после полной оплаты подается в специализированный орган ФСГР, а затем его рассмотрение длится на протяжении трехдневного периода. Если будут соблюдены все нормы и рамки, то происходит аннулирование соответствующей записи о факте обременения. Если собственник сам пожелает, он имеет право рассчитывать на заказ нового свидетельства, с отсутствующей записью по бремени. Но это в 2017 будет стоить 350 рублей – размера госпошлины.

Помните и о том, что если вы внесли данный платеж, он осуществляется исключительно за получение нового свидетельства. При требовании со стороны банка повторной оплаты этот процесс считается противозаконным.

Замечательно, когда покупателем сделка заключается абсолютно осознанно, и он владеет информацией о том, что приобретаемое жилище имеет обременение. Но практика чаще всего показывает ситуации, при которых владельцем происходит умышленное сокрытие этого факта в целях максимально выгодной реализации жилья. Поэтому каждый гражданин, желающий честно завладеть жильем, нуждается в дополнительной перестраховке, связанной с исключением факта обременения.

Сделать это можно просто. Необходимо заняться подачей нужного заявления в специализированный орган, предварительно уплатив пошлину. После внесения ее в государственную казну вы станете обладателем полноценной информации о вашем объекте. В документе, который вам выдадут на руки, в 4-м пункте, будут указаны сведения по отношению к обременению. При присутствии указанного в этом пункте факта «не зарегистрировано» вы можете с уверенностью совершать сделку, особенно, если все прочие нюансы и факторы вас не беспокоят.

Если по окончании сделки будет получена информация о факте наличия обременения, это не повод для паники. Согласно законодательным нормам, новым владельцем квартиры не несется ответственность за долги прошлого хозяина, это его проблемы. Однако ситуация усугубляется тем, что вам придется постоянно ходить по судам. До того как деньги будут вручены продавцу, не нужно лениться, а важно досконально проверить жилье.

Итак, мы рассмотрели, как снять обременение с недвижимости, и можно отметить, что сделать это просто. Если у вас есть сомнения в собственной компетенции по данному вопросу, стоит обратиться к квалифицированному юристу. Если вы будете относиться к этой задаче серьезно и следовать советам профессионалов, то конечный результат однозначно принесет вам радость от владения жилищем, не обремененным никакими обстоятельствами.

|

Подать заявку |

|

Подать заявку |

|

Подать заявку |

|

Подать заявку |

|

Настал долгожданный момент: вы ничего не должны банку и можете распоряжаться недвижимостью по своему усмотрению! Но подождите радоваться, чтобы стать полноценным владельцем, нужно еще собрать документы и подать их в регистрирующий орган. Все это будет просто, когда вы узнаете, как снять обременение с квартиры после погашения ипотеки. Так как недвижимость приобреталась по ипотечному договору, то на протяжении выплаты займа у хозяина квартиры был только ограниченный ряд прав, связанный с использованием объекта по назначению: проживанием, защитой от третьих лиц и т. д. А вот распоряжаться квартирой под обременением или ее частью собственник не мог. По закону действует запрет на следующие юридические действия с обремененной собственностью:

Данный запрет призван сохранить залоговое имущество в целости и сохранности на случай неплатежеспособности клиента или каких-либо непредвиденных обстоятельств. Однако, когда долг перед банком погашен, в залоге больше нет смысла.

Чтобы сделать все как можно проще и быстрее воспользуйтесь следующим алгоритмом снятия обременения с квартиры:

Если к моменту обращения в регистрирующие органы документы полностью готовы, то на все про все уйдет порядка недели. Подготовка документов начинается с получения в банке справки об отсутствии долга и закладной с пометкой о том, что клиент полностью выплатил заем. Обычно они бывают готовы через 2 недели после полного погашения взятой суммы и процентов по ней. За ними нужно прийти в отделение с паспортом и написать заявление на выдачу. Если собственников несколько, то нужны документы всех хозяев. Кроме того, для снятия обременения понадобятся бумаги на квартиру:

Для снятия обременения в МФЦ снова потребуется написать заявление и идентифицировать себя, так что наличие паспорта – обязательное Главное, не перекладывайте на банковских работников обязанность самостоятельно отправить пакет документов для снятия обременения с квартиры, иначе процесс может затянуться. К тому же, по ходу оформления бумаг у самой компании могут возникнуть проблемы с лицензией, и тогда документам грозит больше не найтись. Поэтому лучше процессом сбора и подачи заниматься самому или через представителя. Порядок обращения в органы для снятия обременения прост:

Иногда из-за труднодоступности регистрирующих органов или недостатка времени, документы отправляют по почте. Следует учесть, что пересылке подлежат лишь копии, заверенные подписью нотариуса. Отправлять их необходимо заказным письмом с уведомлением. Но перед отправкой убедиться – что все собрано. Лучше всего сделать это, позвонив в МФЦ или управление ЕГРН.

Стремясь экономить время, часто регистрацию снятия обременения стремятся провести не лично, а через представителя. Алгоритм подачи документов тот же, но потребуется заверенная нотариусом доверенность на осуществление данных полномочий, без которой заявление не примут.

По закону срок снятия обременения составляет 3-5 дней. После этого срока следует позвонить в регистрирующий орган и поинтересоваться, готова ли выписка. Сделать это нужно еще и для того, чтобы удостовериться в положительном результате.

После погашения ипотеки важно снять обременение с квартиры по нескольким причинам.

К главным из них относятся ограниченность прав распоряжения имуществом, а также риск, что банк разорится и закладная бесследно исчезнет. Поэтому совершив последний платеж, стоит сразу заняться сбором документов для перерегистрации недвижимости через МФЦ. detector |