Сбербанк в 2019 году изменил процентные ставки потребительного кредита на рефинансирование. Сегодня перекредитоваться в Сбербанке физическим лицам можно на более выгодных условиях, чем раньше.

Рассмотрим условия и процентные ставки рефинансирования потребительских займов для физических лиц на сегодняшний день. Но сначала разберемся, что такое…

Перекредитование в Сбербанке подразумевает погашение существующих займов других банков и получение вместо них одного нового – потребительского кредита на рефинансирование. Особенно это выгодно тем физическим лицам, кто раньше набрал займов с высокими ставками, а теперь может перекредитоваться в Сбербанке под меньший процент.

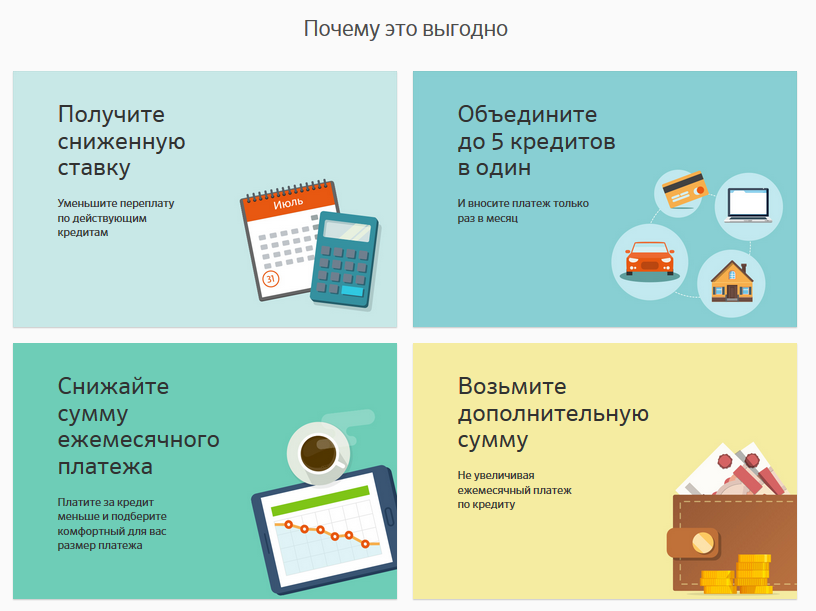

Перекредитование потребительского займа в Сбербанке позволяет решить сразу несколько задач:

- объединить кредиты в один в Сбербанке, чтобы упростить работу с ними;

- уменьшить ежемесячный платеж по действующим кредитам;

- снять обременение с автомобиля, купленного в кредит;

- получить дополнительные деньги на любые цели.

Чтобы лучше понимать сам принцип процесса рефинансирования, расскажем, как это работает на практике. Допустим, у вас есть несколько действующих кредитов, полученных в разных банках, да еще вдобавок и кредитная карта. Вы решили рефинансировать их. Что дальше?

- Вы обращаетесь в Сбербанк. Он одобряет вам займ на рефинансирование и переводит деньги на ваш счет в другие банки, чтобы вы смогли погасить свои действующие кредиты.

- При желании вы можете получить дополнительную сумму на какие-либо насущные нужды. Ежемесячный платеж при этом не увеличивается.

- После этого вы начинаете возвращать деньги только Сбербанку, а не в несколько разных банков, как было раньше. То есть вносите всего один платеж каждый месяц. Причем он будет меньшего размера, по сравнению с общей суммой ранее выплачиваемых вами платежей.

Сбербанк предлагает своим клиентам целый спектр услуг. В последнее время в связи с кризисной ситуацией все более популярным становится рефинансирование кредита. Возникает закономерный вопрос: каковы причины рефинансировать кредит в Сбербанке?

Процедура рефинансирования предполагает получение кредита на более удобных для вас условиях для погашения уже имеющегося долга. Если у вас есть незакрытый займ в другом или даже в нескольких банках, то в Сбербанке вы можете оформить данную услугу.

Рефинансирование отличается от другой похожей процедуры – реструктуризации долга. Главная разница состоит в том, что в первом случае заключается новый договор, даже в случае обслуживания кредитов в одной организации. Тогда как при реструктуризации такого переоформления не происходит.

Чаще всего рефинансирование основано на продлении срока кредитования и уменьшении текущих клиентских платежей. Получается, что ежемесячный платеж становится меньше, годовой процент также уменьшается. Но из-за более длительного периода выплат часто общая цифра по долгу увеличивается.

Самым большим преимуществом получения рефинансирования в Сбербанке является то, что у вас может быть даже несколько займов в разных банках. И вы можете объединить все кредиты в одной программе по их погашению, получив при этом меньшую сумму ежемесячных выплат.

Есть несколько моментов, которые стоит учесть, если вы хотите переоформить ваши долги. Наиболее выгодной эта процедура является для больших сумм, взятых на длительный срок без предусмотренного штрафа при досрочном погашении долга.

Существуют установленные требования к заявителям, желающим стать участниками программы рефинансирования:

- возраст должен составлять 21 год при подаче заявки, а на момент закрытия долга – не превышать 65 лет;

- трудовой стаж должен быть не менее полугода в компании, где вы сейчас официально трудоустроены и не менее года в течение последних пяти лет;

- если вы получаете зарплату на карту Сбербанка, то ограничений по стажу нет.

Если вы проходите этот фильтр, то должны будете предоставить следующие документы:

- паспорт, где прописана регистрация по месту жительства (можно также получить временную регистрацию);

- копию трудовой книжки или выписку из нее или справку от работодателя;

- справку 2-НДФЛ;

- выписку из кредитной истории по займу, требующему рефинансирования;

- заявление.

Сбербанк может предоставить вам перекредитование без предоставления обеспечения по кредиту. Когда вы предоставили все запрашиваемые документы, банк будет их рассматривать в течение двух рабочих дней и после огласит вам свое решение.

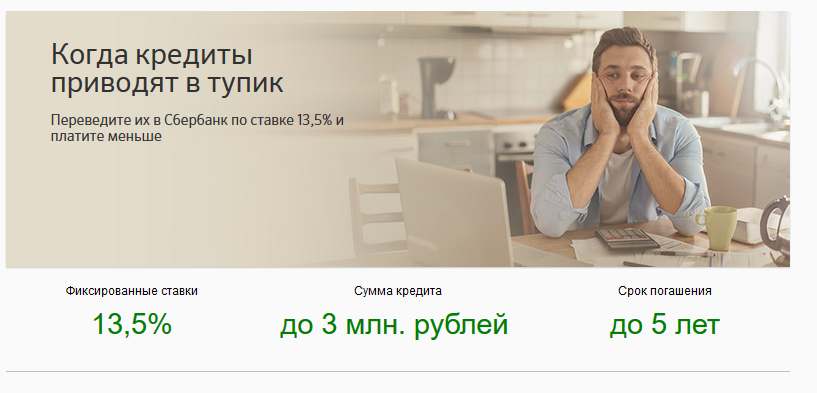

Сбербанк предлагает следующие условия по программе рефинансирования:

- нижний порог суммы составляет 30 тысяч рублей, лимит по кредиту – 3 млн рублей;

- годовая ставка фиксирована и равна 13,5%;

- срок кредитования от 3 до 60 месяцев.

Если ваш текущий кредит оформлен по более высокой ставке, то прямая выгода рефинансирования в Сбербанке очевидна.

Обратиться за оформлением данной услуги можно для погашения долгов по многим типам займов населению: автокредитование, различные потребительские кредиты, оплата процентов по кредитным картам.

При этом кредиты могут быть оформлены как в сторонних организациях, так и непосредственно в самом Сбербанке.

Можно выделить несколько поводов для проведения этой процедуры:

- Если вы хотите уменьшить размер ежемесячных выплат. Особенно это актуально, когда вы выплачиваете несколько кредитов в разных учреждениях.

- Если изначально вы взяли кредит под более высокий процент, то с помощью рефинансирования в Сбербанке можно даже понизить общую сумму переплаты. И это вполне реально, т.к. компания предлагает очень либеральную ставку.

- Если вам нужна дополнительная сумма наличных средств, помимо уже имеющихся кредитов. Как правило, участие в такой программе предполагает такую возможность, не исключая предыдущих пунктов.

Перед тем, как подать документы, изучите вопрос о выплате дополнительных комиссий и компенсаций по имеющемуся кредитному договору. Может быть и такое, что за счет штрафов и пр., рефинансирование потеряет свою рентабельность.

Когда вы объединяете выплаты по кредитам в один общий займ, вы получаете дополнительные преимущества. В частности, при рефинансировании автокредита вы сможете полностью перевести в свою собственность авто. То есть вы избавляетесь от предоставления залога в виде вашего авто.

Таким образом, если учесть все нюансы и вовремя рефинансировать в Сбербанке кредит, то можно существенно облегчить нагрузку на ваш бюджет, а при правильном расчете – еще и получить дополнительную выгоду.

Сбербанк предложил сэкономить 2 тысячи рублей. В итоге я потерял 3 тысячи.

Три месяца назад я решил рефинансировать ипотечный кредит. Сбербанк предлагал рефинансирование по ставке 9,5%, что на 3% меньше ставки действующего кредита. В реальных цифрах экономия составляла 2 тысячи рублей в месяц. Вернее, составила бы. Потому что все пошло не так.

Я собрал нехитрый стандартный пакет документов – справки о доходах, ксерокопию трудовой книжки и т.д. – и отнес в банк.

Через несколько дней из банка позвонили и сообщили, что кредит одобрен. А потом даже прислали смс. В высокотехнологичном «Сбербанке» вся последующая процедура делается через сайт domclick.ru, пароль для личного кабинета в котором пришел следующей эсэмэской. Там есть чат с менеджером, куда можно загружать все необходимые документы. Очень удобно, особенно теперь, когда надо восстановить хронологию событий.

«Поздравляем с рефинансированием ипотеки» – было написано в личном кабинете большими буквами. И дальше – сумма кредита, ставка, ежемесячный платеж и т.д. Следующим шагом следовало собрать пакет документов по квартире, рассмотрение которых не должно было занять более 5 дней.

Поскольку речь шла о рефинансировании, все документы на квартиру имелись под рукой, осталось только заказать оценку, которая обошлась в 3,5 тысячи рублей и выписку из реестра недвижимости. Менеджер написала, что ее устроит электронная выписка, стоившая пару сотен рублей. Получив выписку я, однако, не смог загрузить ее в чат, так как она была в неподдерживаемом формате. На вопрос, что делать, менеджер ответила, что ничего: выписку она закажет сама. Очень любезно с ее стороны, хотя можно было сказать сразу, сэкономив таким образом немножко моих денег и времени. И зачем она вообще значилась в списке необходимых документов?

Итак, 20 марта я загрузил все документы, включая отчет об оценке. Менеджер попросила дополнительные, они были предоставлены 22-го. Через 5 дней я поинтересовался, как дела. «Добрый день! Я уточню этот вопрос и Вам об этом напишу, спасибо», – ответили мне.

Через два дня я напомнил о своем существовании. Ответ был несколько более содержательным: «Добрый день! Нахожусь на сделке, уточню немного позже и Вам перезвоню, спасибо».

Написали мне только 6 апреля. Попросили еще одну справку из банка, в котором сейчас кредит. 9 апреля я ее прислал. В течение всего апреля никакой новой информации из Сбербанка не поступало. 14 мая заканчивался срок одобрения кредита, и уже можно было начинать беспокоиться.

Я пошел в отделение банка, куда подавал документы. Операционистка посмотрела в компьютере и сказала:

– Так у вас там стоит отказ.

– Не может быть, – удивился я и показал ей открытую в мобильнике страницу сайта domclick, где было написано, что кредит одобрен.

– Действительно, странно, – согласилась она и отправила меня в ипотечный центр.

В ипотечном центре на Думской улице все были очень любезны.

– Действительно, отказ, – подтвердили мне.

– Как же отказ, когда мне сказали, что кредит одобрен, и смс прислали, и на сайте написано, и менеджеру вашему я документы уже два месяца подаю.

– Ну, это вам как бы предварительно одобрили. А потом, когда вы документы на квартиру подали, рассмотрели еще раз – и отказали.

– Такое бывает. Мы выясним, в чем причина отказа. Может, что-то можно исправить. Менеджер вам позвонит.

Через неделю менеджер действительно позвонила. Нет, отказали – и точка.

– А вот, – говорю, – после того как вы мне сказали, что кредит одобрен, я 3,5 тысячи потратил на оценку. Что теперь с ней делать?

– Вы можете через 2 месяца подать нам новую заявку и предоставить эту оценку.

Я ответил, что вряд ли буду снова обращаться в Сбербанк за кредитом. Возможно, банк компенсирует мне потраченные деньги? Нет, конечно, сказала менеджер, это совершенно исключено.

3,5 тысячи рублей не очень, но жалко. Несэкономленные 2 тысячи в месяц, которые с учетом срока кредита превращались в несколько сотен тысяч, тоже немного жалко. Но главная эмоция – это, конечно, сильное удивление. Хотя Салтыков-Щедрин учил, что в России человеку удивляться нельзя: можно остолбенеть в удивлении и так всю жизнь столбом простоять.