Добрый вечер. Нахожусь в декретном отпуске. Имеются кредитные карты, задолженность в совокупности по которым 200000 рублей. Приходится много переплачивать по процентам, а основной долг не уходит.

Хочу получить кредит на закрытие этих карт. Ни в каком банке не дают. Получаю пособие по уходу за ребенком в размере 17990 рублей и еще подрабатываю не официально. И так же официально трудоустроена в крупной компании на высокой должности. Но нахожусь в отпуске по уходу за ребенком. Общий доход примерно 30000 – 35000 рублей. Может быть подскажете как быть?

Добрый вечер, Ирина! Задолженность по кредитным картам – это сложная ситуация, в которую может попасть каждый человек. Не нужно думать, что ситуация безвыходная, ведь есть сразу несколько способов решения этой проблемы. Даже если у Вас уже имеется несколько непогашенных кредитов на сумму 200 тысяч рублей, Вы можете рассчитывать, что банк предоставит еще один, тем более, он будет использован для погашения действующих.

Конечно же, должников банковские организации кредитуют не охотно. С каждый разом при получении нового кредита к заемщику предъявляются все более жесткие требования. Ирина, если Вы имеете месячный доход в размере 30-35 тысяч рублей, получаете пособие на ребенка, занимаете высокую должность в крупной компании, к тому же полученные кредитные средства будут потрачены не на покупку чего-либо, а в благих намерениях, то Вы вполне можете рассчитывать, что банк предоставит Вам еще один кредит.

Как известно, банки между собой конкурируют, поэтому борются за каждого клиента. В первую очередь Вам, Ирина, стоит обратиться в тот банк, в котором у Вас уже есть действующие кредиты. Если Вы сможете убедить банк в собственной платежеспособности, проблем с получения кредита для закрытия простроченных кредитных карт возникнуть не должно. Справка о доходах унифицированной формы 2-НДФЛ и хорошая кредитная история позволит кредитору пойти клиенту навстречу.

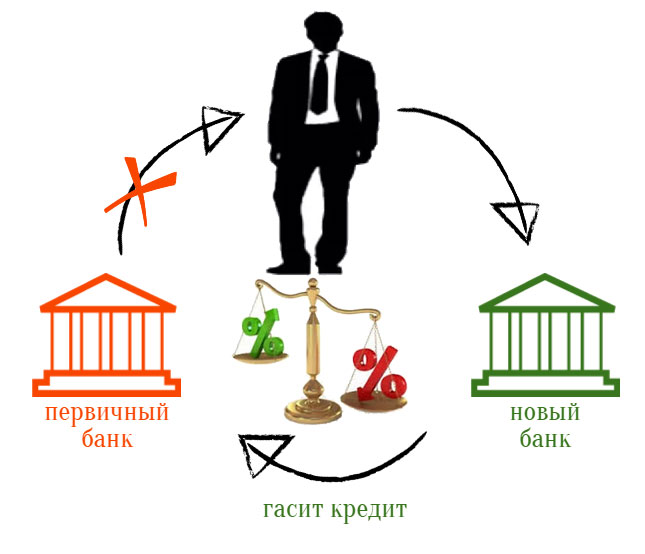

В том случае, если этот банк не захотел предоставить Вам новый кредит, нужно обратить внимание на другие банковские организации. Сразу же нужно обратиться в маленькие банки, ведь они предъявляют к заемщикам более лояльные требования, поэтому здесь у Вас будет еще больше шансов оформить кредит.

Как правило, в мелких банках проценты по кредиту накручиваются не маленькие, поэтому этот кредит нужно постараться выплатить вовремя.

Если ситуация с банками зашла в тупик, хоть и в Вашем случае, Ирина, это маловероятно, то можно обратиться в микрофинансовую организацию. Договориться с МФО о кредите в 200 тысяч рублей можно, но ставка по кредиту может оказаться слишком большой, поэтому таким вариантом кредитования пользоваться крайне не желательно, тем более, в краткие сроки выплатить деньги Вы не сможете.

Как видите, Ирина, даже в такой ситуации, в которую Вы попали, оформить новых кредит для закрытия долгов по старым кредитным карточкам вполне реально. Если Вы сможете подтвердить собственную платежеспособность, то шансы на получения кредита достаточно большие.

Кредиты и декрет что делать? Рассмотрим особенности перекредитования в отпуске по уходу за ребенком.

Получение кредита в финансовом учреждении в наше время – явление обычное и для многих обязательное ввиду различных потребностей и планов. Но существуют обстоятельства, способные нарушить платёжеспособность клиента и существенно повлиять на материальное благосостояние. Речь идёт о декретном отпуске. Далее поговорим о том, что делать с кредитом во время декрета, ведь этот вопрос весьма актуален.

Беременность может стать не только причиной в ухудшении финансового положения, но и предпосылкой к отказу кредитной организации в выдаче Вам заёмных средств. Их мотивация понятна – сомнения в платёжеспособности заёмщика с вытекающими негативными последствиями. Если Вы нуждаетесь в дополнительных вливаниях от кредиторов, находясь в положении, либо после рождения ребёнка, придерживайтесь следующих рекомендаций для повышения шансов на успех:

- Предложите банку собственность в залог. Недвижимое и движимое имущество станет подтверждением Вашей надёжности.

- Предоставьте поручителей или приведите созаёмщика.

- Договоритесь с работодателем о том, чтобы он в телефонном режиме подтвердил Ваш статус и достаточный для погашения доход.

- Если возможно, не говорите о том, что собираетесь уйти в декретный отпуск.

Также в этом вопросе может помочь хорошая КИ в банке-кредиторе, поездки заграницу, подтверждённые документально, и осуществлённые за последний год. В совокупности это приведёт к положительному решению кредитного отдела.

Гораздо сложнее находить решение из ситуации, когда затруднительно финансовое положение уже сегодня заставляет Вас совершать просрочки по имеющимся долговым обязательствам. Но безвыходных сценариев не бывает. Первое, о чём следует задуматься – рефинансирование кредита в декрете. Механизм хорошо известен и практикуется многими кредитными организациями. Для заёмщика во многих случаях его применение является единственно верным.

Рефинансирование – повторное получение займа в банке (своём или другом) на более выгодных условиях с целью погашения имеющихся долговых обязательств.

Примечательно, что сегодня существует возможность взять в долг у той же компании, заёмщиком которой Вы являетесь, для выплаты действующего кредита. Правда, обязательным условием станет наличие займов и в других банках, которые также будут рефинансированы.

Суть процедуры основана на разнице процентных ставок, действующих несколько лет назад и сейчас. Практика показала, что в наше время взаимодействие с банками стало более выгодным, поэтому перезаключение договора имеет смысл. Кроме того, Вы можете выбрать более длительный срок погашения, что сократит ежемесячную сумму выплат. Итоговая переплата будет больше, но появляется дополнительное время на укрепление материальной базы.

Если использовать простую формулировку, выходит следующий набор действий:

- Вы оформляете заявку в банке с выгодными кредитными условиями, сообщая главную цель – рефинансирование;

- выбираете подходящий продукт из готовых пакетных предложений, либо используете нецелевой заём в нужной сумме (как получить кредит в декрете, дополнительно описано тут);

- после рассмотрения заявки, в случае положительного решения, оформляете договор с новым банком.

Если речь идёт о готовом продукте рефинансирования, часть операций за Вас может выполнить новый кредитор. К примеру, перечислить средства на счёт предыдущего учреждения без вашего личного визита.

Несмотря на то, что данная услуга предназначена, в первую очередь, для благонадежных плательщиков, которые могут выполнять обязательства на старых условиях, есть обстоятельства, свидетельствующие о понижении шансов на успех. Плохая кредитная история по иным кредитным и не кредитным обязательствам, наличие большого количества непродолжительных просрочек (1-2 дня), указание факта беременности либо наличие внесённой в паспорт информации о содержании ребёнка до 1 года – всё это может сыграть не в Вашу пользу.

Чтобы свисти риски к минимуму, оставьте онлайн-заявку на нашем сайте, и сотрудники компании подберут для Вас предложения с высокой вероятностью получения займа, учитывая все камни преткновения.

Не только рефинансирование в декрете, но и перекредитование для людей без проблем с финансами сегодня целесообразно. Как уже было сказано, банки с каждым годом идут на всё большие уступки для клиентов, поэтому процентные ставки и другие условия приемлемее. Воспользовавшись услугой рефинансирования, Вы экономите средства и получаете возможность быстрее избавиться от кредитных обязательств.

В некоторых случаях можно затребовать от банка-кредитора реструктуризацию долга, указав на свою неплатёжеспособность из-за декрета. Но это обстоятельство не является смягчающим, а идти на контакт или отказать в просьбе, каждая организация решает самостоятельно. Если кредитный отдел решит пойти навстречу, можно рассчитывать на изменение срока действия договора в сторону продления, что снизит размер ежемесячного платежа, но увеличит общую сумму переплаты. Иногда для проблемных заёмщиков назначают отсрочку. В течение определённого промежутка времени Вы будете частично или полностью освобождены от обязательств. Но добиться подобного решения от банка сложно. И для этого в глазах его сотрудников Вы должны иметь безупречную репутацию.

В сухом остатке имеем, что рефинансирование – единственный актуальный способ справиться со сложившейся непростой ситуацией, не отсрочивая неизбежные штрафные санкции, а получая более выгодные условия кредитования от банка на легальных основаниях.

Здравствуйте. У моей знакомой 5 действующих кредитов, платит вовремя. Просрочек никогда не было. Может ли она взять кредит наличными 250 000 рублей, чтобы закрыть все кредиты и платить в один банк? Она сейчас декретном отпуске. Заранее спасибо.

Здравствуйте, Эльза! Очень жаль, но Ваша знакомая вряд ли сможет кредитоваться на сумму 250 000 российских рублей, по причине своей неплатежеспособности. Ежемесячный платеж по данному кредиту, оформленному сроком на 5 лет, будет составлять от 8 000 до 9 000 российских рублей (в зависимости от величины процентной ставки).

На тот, случай, если Ваша знакомая, во время отпуска по уходу за ребенком подрабатывает неофициально, то в качестве подтверждения своих доходов, она может предоставить справку с места работы, оформленную по форме банка. Данный документ может не регистрироваться на фирме или на предприятии, самое главное, чтобы он содержал подписи руководителя, главного бухгалтера и их контактные телефоны.

Корме того, кредит может оформить кто-то другой, вместо Вашей знакомой, например, супруг. Специально для этого случая мы предлагаем рассмотреть несколько подходящих кредитных предложений.

Прежде всего, рекомендуем кредит «Только 20%» от Бинбанка. В отличие от других кредитных предложений, он имеет фиксированную процентную ставку, которая будет актуальна для всех заемщиков без исключения. Так, полная плата за кредит составит 20% годовых (без комиссий). Из документов, для кредитования потребуется наличие паспорта РФ, справки о доходах за последние шесть месяцев, копия трудовой книжки и один из документов свидетельствующий о правах собственности на любое имущество. Срок кредитования – от 6 до 60 месяцев.

Кредит «Открытый» от Уральского Банка Реконструкции и Развития выдается при наличии паспорта и справки о доходах за последние шесть месяцев. По данному продукту размер процентной ставки рассчитывается кредитором отдельно для каждого заемщика (от 12% годовых). Срок погашения долга пред банком – 7 лет.

Без справки о доходах можно оформить кредит «Новогодний» от Восточного Экспресс Банка. Поскольку речь идет о кредитовании на сумму 250 000 российских рублей, то из документов потребуется гражданский паспорт РФ и один документ из перечня на выбор заявителя (водительское удостоверение, международный загранпаспорт, страховое свидетельство пенсионного фонда, свидетельство о регистрации транспортного средства или пенсионное удостоверение). Срок погашения всей задолженности в полном объеме – 3- 60 месяцев. Размер процентной ставки будет рассчитан для каждого заявителя индивидуально (от 14% годовых).

Обратите внимание, что заявку на кредитование можно подать прямо у нас на сайте.

Ответ полезен? ДА НЕТ Рейтинг: 5 / 5 1 — 1 отзывов 4305 просмотров