Добрый день, Виктор Борисович! Около 40% россиян, оформивших кредит, сталкиваются с проблемой выплаты из-за потери работы или болезни, в результате чего возникают просрочки. Паника в сложившейся ситуации – не помощник.

Нужно взять себя в руки и рассмотреть различные способы, как избавиться от просрочек и полностью погасить долг.

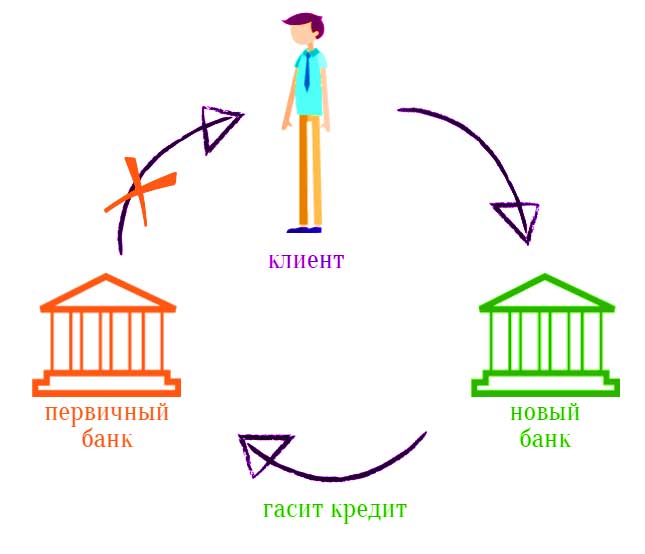

Взять кредит на рефинансирование других кредитов с просрочкой, к сожалению, невозможно. Подавляющее большинство банков отказывается рефинансировать просроченные кредиты, ссылаясь на высокие риски.

Не расстраивайтесь, если даже Ваш банк отказал в рефинансировании кредита с просроченной задолженностью. Это не единственный способ решить финансовую проблему.

Многие путают рефинансирование с реструктуризацией. Реструктуризация – это изменение условий погашения кредита, в том числе с просрочками. Она актуальна, если у Вас есть задолженность в несколько месяцев.

Самый распространенный способ изменения условий выплаты – это пролонгация займа. Банк увеличивает срок выплаты по займу с просрочками, снижая ежемесячную финансовую нагрузку. В крайних случаях кредитный комитет соглашается снизить процентную ставку.

Чтобы воспользоваться реструктуризацией займа с просрочками, нужно подать в банк соответствующее заявление. Не забудьте указать в нем то, что по кредиту у Вас имеются открытые просрочки.

Признание банкротства – это крайняя мера. К ней прибегают в том случае, когда нет других путей погашения займа с просрочками. Для признания физического лица банкротом нужно подать заявление в суд.

Последний рассматривает заявления лишь от граждан с просрочками в размере 500 000 рублей, а просрочка платежей длится более 3 месяцев.

Если Вы не можете самостоятельно определиться с тем, как погасить ссуду с просрочками, рекомендуем Вам обратиться к кредитному брокеру или юристу.

Случается, что из-за проблем с финансами заемщик перестает погашать кредитную задолженность. Это влечет начисление банком штрафов и пеней, а также снижение кредитного рейтинга должника. Восстановить доверие банка и рассчитаться с долгом поможет услуга рефинансирования. Она позволяет оформить новый кредит для погашения предыдущей задолженности на более выгодных условиях. Согласны ли банки финансировать клиентов с открытыми просрочками? Каковы условия и нюансы подобных кредитных программ?

Обратиться за перекредитованием можно в банк, где оформлена проблемная ссуда или другое финучреждение. Предварительно следует рассчитать выгоду по общей сумме переплат или размеру ежемесячного взноса.

При рефинансировании необходимо пройти всю процедуру оформления кредита заново. Для этого потребуются документы:

- паспорт и его ксерокопия;

- второй документ, удостоверяющий личность;

- справка о трудоустройстве и размере доходов;

- выписка о наличии открытой задолженности с указанием номера договора и реквизитов банка;

- справка, в которой указано число дней просрочки;

- номер счета для перевода кредитных средств;

- заполненная анкета;

- договор по предыдущему кредиту.

Процедура оформления рефинансирования следующая:

- Банк принимает заявку для рассмотрения. На принятие решения службой безопасности уходит от 2 до 7 дней.

- Если размер дохода недостаточный, банк требует поручительские гарантии или залог.

- Банк выносит решение о финансировании или отказывает.

- Заемщик проверяет условия кредитования, подписывает договор и получает график погашения.

- Банк переводит средства в счет оплаты задолженности.

Перекредитование выгодно не только заемщикам, но и самим банкам. Кредиторы стараются привлечь клиентов, предлагая выгодные программы рефинансирования. С просроченными задолженностями получить средства сложнее, поскольку банки не хотят связываться с неплатежеспособными гражданами. В таком случае рефинансирование кредита возможно под высокие проценты или с привлечением залога. Условия зависят от количества и суммы просроченных платежей.

В 2016 году многие банки приостановили программы рефинансирования. Организации, которые продолжили перекредитование, требуют положительную финансовую статистику и отсутствие задолженностей. На своих официальных сайтах банки не предлагают услугу рефинансирования просроченных кредитов. При этом, они практикуют индивидуальный подход к клиентам. Возможно, задержка платежа на несколько дней не станет препятствием для заключения нового кредитного соглашения.

Подобные программы имеют:

Сбербанк предлагает клиентам оформить потребительскую ссуду на рефинансирование и получить следующие возможности:

- Погасить до 5-ти открытых кредитов, как в стороннем финучреждении, так и Сбербанке.

- Снизить ежемесячный взнос по действующим ссудам.

- Снять обременения с машины, приобретенной в кредит.

- Оформить ссуду без залога, поручительских гарантий и дополнительных комиссий.

По программе рефинансирования предусмотрены условия:

- валюта – российские рубли;

- ставка от 13,9 до 23,9%;

- сумма от 15 тыс. до 1 млн р.;

- срок от 3 мес. до 5 лет.

На уровень ставки влияют следующие факторы:

- Категория заемщика. Для получателей зарплаты и пенсии ставка снижается на 1%.

- Сумма и срок кредитования.

- Подтверждение целевого использования кредита, после чего ставка снижается на 5%.

Кредит выдается разовой суммой в день подписания заемщиком договора. Средства безналичным переводом направляются в счет закрытия долгов.

В рамках программы перекредитования финучреждение предлагает:

- Уменьшить процент по ссуде, если финансовая история заемщика улучшилась или снизились процентные ставки на рынке кредитования.

- Снизить размер платежа за счет увеличения кредитного срока.

Почта Банк предоставляет рефинансирование на условиях:

- размер кредита от 50 до 750 тыс. р. Если привлечь созаемщиков, то доступна большая сумма;

- срок от 1 до 6 лет;

- ставка от 16,9 до 24,9% (устанавливается индивидуально).

Заемщик должен иметь гражданство и регистрацию в РФ, а также достичь 18 лет. Обязательно, чтобы рефинансируемый кредит был оформлен в рублях и не имел действующих просрочек.

Рассчитать полученную выгоду от рефинансирования Почта Банк предлагает с помощью онлайн-калькулятора, размещенного на официальном сайте.

Несмотря на то, что неплательщики несут повышенные риски, банки вынуждены с ними работать из-за большой кредитной нагрузки населения. Перекредитовать ссуду на более выгодных условиях заемщику позволит:

- Наличие документально обоснованных причин для просрочки (сокращение, болезнь, инвалидность и др.);

- Оформление недвижимости или автомобиля в залог. Рыночная стоимость обеспечения должна покрывать размер кредита.

- Привлечение поручителей или созаемщиков с высоким доходом.

Клиенту придется доказать банку, что он действительно хочет рассчитаться с долгом и предоставить дополнительные гарантии. Если переговоры с банком зашли в тупик, можно воспользоваться услугами микрофинансовых компаний или частных инвесторов.

Банки имеют право отказывать в выдаче средств без объяснения причин, поэтому заемщики зачастую не понимают, в чем их проблема. При обращении за рефинансированием возникаю определенные сложности:

- Поскольку клиент оформляет кредит повторно, банк проверяет его платежеспособность. Бывает, что размера дохода не хватает для получения необходимой суммы.

- Испорчена кредитная история. Даже если по текущему кредиту просрочки отсутствуют, проверяются предыдущие займы.

- Не зависимо, куда будет направлена ссуда, банки при расчете платежеспособности учитывают все кредитные обязательства.

- Имущество, которое заемщик планирует оформить в качестве обеспечения, уже заложено по предыдущему займу. Получается замкнутый круг, т.к. повторно его оформить нельзя.

Специалисты рекомендуют оформить на действующую ссуду кредитные каникулы, а затем обращаться за рефинансированием.

Попытка самостоятельно найти выход из сложившейся ситуации часто приводит к начислению банком штрафов и росту суммы задолженности. В итоге банк обращается в суд. Решить проблему предлагают кредитные брокеры. За определенную плату они помогут:

- сформировать заявку и направить ее в партнерские кредитные учреждения;

- подобрать подходящую банковскую программу;

- рассчитать график платежей;

- выявить дополнительные затраты.

Кредитные брокеры могут стать поручителями. Стоимость услуги составит 7-30% от полученной суммы. Также они выступают в роли заемщика и переводят кредитные средства на карту клиента. Помимо суммы кредита и процентов он должен выплатить брокеру вознаграждение, обозначенное в договоре.

Кредитные просрочки могут возникнуть по нескольким причинам – болезнь заемщика, потеря источник дохода, изменение семейных обстоятельств (рождение ребенка), понижение по должности, снижение заработной платы, банальная забывчивость клиента вовремя платить ежемесячные взносы и так далее.

При возникновении долгов по платежам за несколько месяцев пользователь попадает в ситуацию, когда своими силами погасить займ становится проблематично, а порой и невозможно. В этом случае одним из выходов может послужить перекредитование имеющейся ссуды. Однако далеко не все банки охотно рефинансируют просроченные кредиты, особенно если это займы МФО. Куда обращаться в этой ситуации и где можно переоформить займ с долгами расскажем далее.

Как показывает практика, задолженности по кредитам чаще всего появляются из-за невнимательности клиента к графику платежей и несовременном внесении регулярных взносов. В этом случае рефинансировать займы с просрочками лучше всего в той финансовой организации, в которой был оформлен кредит, то есть просить о реструктуризации долга.

Если же условия первоначального банка не устраивают заемщика (к примеру, по причине высокой процентной ставки), то он может воспользоваться услугами другой финансовой компании.

Основной особенностью переоформления кредита с просрочками является то, что в новый банк переводится не только заем пользователя, но и долги по нему. Следовательно, новая ссуда должна быть оформлена на более приемлемых условиях – с более длительным сроком погашения, на большую сумму, под более низкий годовой процент. Однако основное условие банков, располагающих программами рефинансирования — отсутствие просрочек у предыдущего кредитора, так как никто не хочет связываться с заведомо неплатежеспособным клиентом.

Теперь рассмотрим подробнее список тех финансовых организаций, какие идут навстречу клиентам и переоформляют займы с долгами по платежам.

В 2019 году рефинансирование кредитов с просрочками возможно в таких крупных финансовых организациях:

СИТИ Банк предлагает займ на погашение кредитов в других банках на таких условиях:

- процентная ставка – от 13,5% годовых;

- минимальная сумма займа – 100 тысяч рублей;

- максимальный объем кредита – 1 миллион руб.;

- период погашения ссуды – 12 месяцев – 5 лет.

Бинбанк рефинансирует займы с просрочками на условиях:

- годовой процент переплаты – от 13,99%;

- наименьшая сумма – 50 000 руб.;

- максимальный размер – 2 млн. руб.;

- срок перекредитования – в пределах 7 лет.

ВТБ 24 переоформляет потребительские ссуды с долгами:

- процентная ставка:

- 13,5% при сумме от 600 000 руб. и более,

- 14-17% , если размер кредита составляет до 599 000 руб.;

- сумма рефинансирования – от 1 тысячи до 3 млн. руб.;

- период выплаты – до 60 месяцев.

Россельхозбанк рефинансирует кредиты с просрочками на условиях:

- годовой процент – начиная с 11,5%;

- минимальная сумма – 10 тыс. руб.;

- максимальный объем – 3 млн. руб.;

- срок погашения – до 7 лет.

Альфа-Банк представляет выгодную программу рефинансирования ссуд:

- ставка по процентам – 11,99%;

- сумма кредита – в пределах 3 000 000 руб.;

- период предоставления услуги – от 1 года до 7 лет.

Список банков какие предлагают рефинансирование кредита в СПБ и условия здесь:

Документы для рефинансирования кредитов с просрочками:

- анкета-заявление заемщика, а также созаемщика (если таковой имеется) на предоставление услуги;

- паспорт гражданина РФ с отметкой об адресной регистрации;

- выписка с места работы об уровне заработной платы (документ должен быть заверен работодателем);

- справка о доходах по Форме Банка;

- еще одно дополнительное удостоверение личности – загранпаспорт, водительские права, военный билет и т.д.

В некоторых случаях может потребоваться предоставление в качестве обеспечения по кредиту документов на залоговое имущество (к примеру, техпаспорта на автомобиль) либо привлечение лиц, готовых поручиться за клиента (все об обязанностях поручителей по кредиту здесь: ).

Существует ряд причин, когда рефинансирование кредита с просрочками является невозможным. К наиболее распространенным причинам для получения отказа при подаче заявки на рефинансирование относятся:

- отсутствие у клиента постоянного места работы,

- не соответствие заемщика требованиям кредитной организации (например, возраст меньше 23 либо более 65 лет),

- наличие у пользователя плохой кредитной репутации,

- привлечение физического субъекта к уголовной ответственности,

- неплатежеспособность потребителя.