При получении определенной суммы в кредит заемщик не задумывается, по какой схеме он будет выплачивать долг. Клиент банка получает на руки кредитный договор с графиком платежей и указанием вида платежа, но немногие знают, что это — аннуитетный или дифференциальный платеж. На данный момент выбор клиенту предоставляет не каждая финансовая организация. Перед подписанием кредитного договора желательно уточнить метод и схему выплат. Это поможет определить целесообразность досрочного погашения долга.

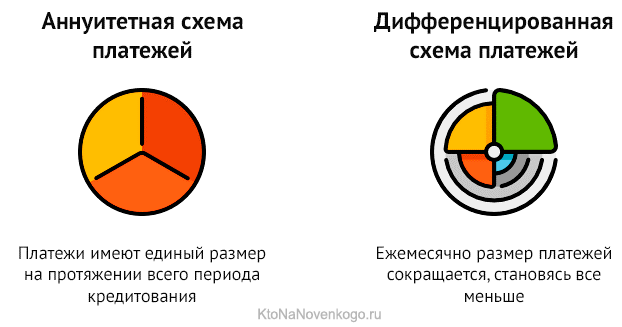

Финансовые организации при оформлении кредита уточняют метод погашения, аннуитетный или дифференцированный. Особенностью аннуитетного кредита является постоянный ежемесячный платеж, не меняющий своего размера в течение всего срока кредитования.

В графике платежей указывается фиксированная сумма, которую заемщик вносит на счет одного и того же числа каждого месяца. Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные платежи допускает редко. Она выдается в большинстве случаев при условии фиксированных взносов.

Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга. Во второй половине срока ситуация меняется. Другими словами, вначале заемщик выплачивает проценты по кредиту, а затем основной долг.

Аннуитетный кредит имеет свои преимущества:

- Заемщик знает сумму платежа. Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

- Получить можно любой вид кредита. Если говорить о том, какой кредит лучше, аннуитетный или дифференцированный, не стоит забывать о его доступности. Аннуитетный платеж принимается в любом банке, дифференцированный встречается реже.

- Налоговый вычет выше. После покупки квартиры заемщик подает документы на налоговый вычет. Сумма вычета начисляется с учетом всего долга, включая проценты. Большой процент увеличивает сумму вычета.

Для расчета платежа есть специальные формулы и калькуляторы. Заемщик вводит сумму займа, срок кредита в месяцах и размер процента.

Финансовые организации давно выявили выгодность подобного метода погашения кредита. Для заемщика есть несколько минусов. Например, переплата по кредиту выше. Досрочное погашение в этом случае выгодно в первой трети срока. Проценты выплачиваются вначале, поэтому в дальнейшем досрочное погашение не дает никаких преимуществ кроме сокращения срока.

Дифференцированный кредит долгое время был единственным в России. Сумма платежа в этом случае нефиксированная, она сокращается по ходу выплат. Вначале срока заемщик выплачивает основной долг. По мере сокращения тела кредита уменьшается и выплата, поскольку процент начисляется на остаток долга.

Основная сумма задолженности делится на весь срок кредитования равными частями по месяцам. Меняется размер выплат по процентам. Процентная ставка остается фиксированной, но сумма долга уменьшается ежемесячно, соответственно уменьшаются и выплаты.

Плюсы дифференцированного метода очевидны:

- Ежемесячные платежи уменьшаются. С каждым месяцем взнос становится меньше, финансовая нагрузка на заемщика снижается. Это основное преимущество дифференцированного погашения. Однако его же можно считать недостатком, так как в первой половине срока платежи довольно крупные.

- Переплата ниже. Ежемесячные платежи уменьшаются, поэтому в итоге сумма переплаты получается невелика. Из-за этого получить большой кредит на покупку жилья проблематично.

- Досрочное погашение выгодно в любой момент. Проценты гасятся не в начале, а на протяжении всего срока, поэтом выплатить кредит досрочно выгодно в любой момент.

К недостаткам метода относятся большая финансовая нагрузка в начале срока. Первое время платежи будут крупные, поэтому требования к платежеспособности клиента выше. Его доход должен составлять на 20-25% больше, чем при аннуитетном кредите.

При выдаче дифференцированного кредита банк рассчитывает меньшую максимальную сумму из-за более высоких начальных платежей.

Просчитать ежемесячные выплаты не так просто из-за постоянно изменяющейся суммы. Но расчетами занимаются не заемщики, а работники банка. При заключении кредитного договора клиенту выдается график платежей. Достаточно следить за графиком и вносить указанную сумму.

Чтобы рассчитать дифференцированные и аннуитетные платежи, формулы можно найти на сайте выбранной финансовой организации. Проще произвести расчет с помощью онлайн ипотечного калькулятора.

Выгода того или иного метода зависит от конкретной ситуации и платежеспособности заемщика. Банк может предложить на выбор аннуитетный или дифференцированный платежи, что выгоднее заемщику, решается по ситуации.

Сумма ежемесячного взноса может отличаться незначительно. Основное отличие двух методов заключается в системе расчета и итоге. Несмотря на то, что в результате при дифференцированном методе сумма переплаты ниже, он не всегда выгоден заемщику.

Выбирать метод нужно с учетом нюансов:

- Важным является вопрос, выгоден аннуитетный платеж или дифференцированный при досрочном погашении. Заемщику, рассчитывающему погасить кредит раньше срока, выгоднее брать дифференцированный кредит. При фиксированных взносах выгоды в досрочном погашении нет, если прошло больше половины срока.

- Если заемщик имеет небольшой или нестабильный доход, предпочтительнее аннуитетный платеж. Клиент сможет рассчитывать свои траты, выплачивать фиксированную небольшую сумму ежемесячно.

- При длительных сроках кредитования эксперты рекомендуют брать дифференцированный кредит. Со временем финансовое положение клиента может измениться, уменьшающийся размер взносов поможет выплатить займ до конца.

- Дифференцированный платеж не обязательно высчитывать каждый месяц. Заемщик может постоянно класть на счет фиксированную (не меньше начальной) сумму. Сниматься будет необходимая сумма, а остаток останется на счете. Через определенное время (год, полгода и т.д.) заемщик может прийти в отделение банка, написать заявление на перерасчет. Сумма на счете будет снята и пойдет на погашение долга.

- В случае, если заемщик уверен в своей платежеспособности и планирует погасить кредит в ближайшее время после получения, аннуитетный кредит будет выгоден.

Финансовые организации не всегда предлагают выбор метода погашения клиенту. Подобрать наиболее выгодный вариант можно при рассмотрении нескольких программ в разных банках. Учитывается также размер суммы и доход клиента. Аннуитетные займы выдаются в большинстве случаев.

Заемщику следует знать, что дифференцированный метод на данный момент нельзя назвать популярным. При поиске займа можно столкнуться с большим количеством отказов. Финансовые организации стараются защитить себя от рисков. При больших суммах кредита гарантией безопасности служит аннуитетный способ, поскольку заемщик гасит проценты в начале срока.

Многие заемщики стараются изменить аннуитетный платеж на дифференцированный, чтобы сэкономить, но финансовые организации на смену платежа соглашаются крайне редко. Это невыгодно для банка и сложно для заемщика. При аннуитетном методе клиент выплатил большую часть процентов в первой половине срока кредитования, перерассчитать остаток долга и проценты, чтобы перевести его в дифференцированный, достаточно сложно.

Если аннуитетную ипотеку выдает любой банк, то при покупке квартиры в ипотеку поиск вариантов с дифференциальными платежами может затянуться. Список банков, работающих по подобной системе, ограничен.

- Россельхозбанк. Выбор программ довольно широк, но на дифференцированный метод организация соглашается не всегда. Средняя процентная ставка по ипотечному кредиту составляет 14-16% в зависимости от условий и требований к заемщику.

- Нордеа. Крупный банк с иностранным капиталом, который тем не менее можно найти не в каждом городе. Нордеа Банк предлагает ипотечный кредит с возможностью выбора способа погашения. Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.

- ГазромБанк. Крупный банк, предлагающий множество ипотечных программ для молодых семей, военнослужащих и других слоев населения. Выбор способа погашения возможен при определенных программах, утонять которые нужно в отделении банка. Средняя процентная ставка составляет 11-12%.

- Петрокоммерц. Банк предлагает ипотеку и потребительские кредиты на крупную сумму. Выбор платежа можно обсудить с кредитным менеджером. Процентная ставка для ипотеки составляет 12-13%, для потребительского кредита 20-22%.

При выборе финансовой организации учитывается не только метод выплат, то и максимальная сумма кредита, ставка, сроки и требования к заемщику.

Когда вы размышляете какое банковское предложение вас больше всего устраивает, вы не можете пропустить строчку о том как расчитывается ежемесячная выплата. Для вас это должно быть немаловажным, так как ваш семейный бюджет будет привязан к банковским требованиям. Поэтому вы должны понимать разницу в способах расчетов.

Аннуитетные и дифференцированные платежи имеют одну принципиальную разницу:

- При аннуитетном платеже вы будете каждый месяц платить одну и ту же сумму.

- При дифференцированном платеже каждый месяц сумма выплаты будет уменьшаться.

Почему так происходит? Все очень просто: в первом случае проценты размазаны по всему сроку кредитования. Во втором — вы платите проценты за сумму оставшегося долга, который каждый месяц уменьшается.

Для того чтобы ответить на этот вопрос, нужно разобрать как считается одно и другое. Пусть у нас будут такие исходные условия: кредит 100 000 рублей на 12 месяцев под 20% годовых.

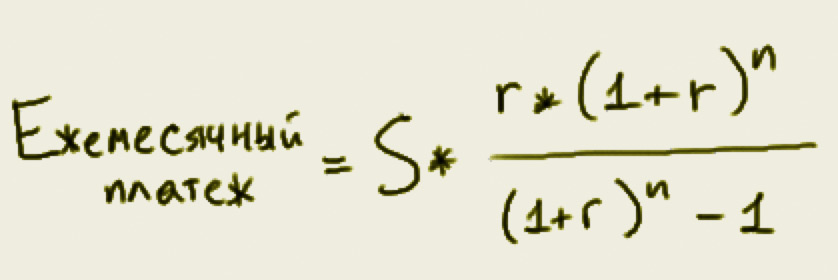

Вот формула расчета аннуитетного платежа:

S — сумма кредита,

r — месячная процентная ставка,

n — количество месяцев, на которое вы берете деньги.

Посчитаем платежи и переплату.

Выплата: 9263 рубля

Всего мы заплатим банку 111 161 рубль. То есть переплата составит 11 161 рубль.

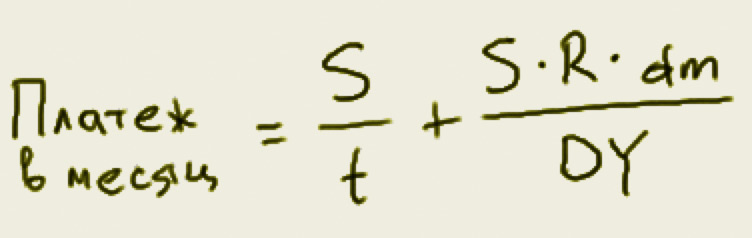

Теперь сделаем то же самое по формуле расчета дифференцированного платежа.

Здесь для каждого месяца нам надо посчитать сумму отдельно.

S — оставшаяся сумма платежа,

t — оставшееся количество месяцев до погашения,

R — годовая процентная ставка,

dm — количество дней в месяце,

DY — количество дней в году.

Получается следующий график платежей (здесь первый месяц — январь 2013 года):

| Месяц | Выплата |

| Месяц 1: | выплата 10 032 руб |

| Месяц 2: | выплата 9 739 руб |

| Месяц 3: | выплата 9 748 руб |

| Месяц 4: | выплата 9 566 руб |

| Месяц 5: | выплата 9 465 руб |

| Месяц 6: | выплата 9 292 руб |

| Месяц 7: | выплата 9 182 руб |

| Месяц 8: | выплата 9 041 руб |

| Месяц 9: | выплата 8 881 руб |

| Месяц 10: | выплата 8 757 руб |

| Месяц 11: | выплата 8 607 руб |

| Месяц 12: | выплата 8 474 руб |

Всего мы заплатим банку 110 790 рубля, что означает переплату в 10 790 рубля.

Итак, дифференцированный платеж оказался выгоднее на 371 рубль! Чтобы быстро производить подобные расчеты, воспользуйтесь калькулятором платежей по кредиту на этом сайте.

Как мы увидели, аннуитетный платеж выгоден банку, так как вы заплатите ему больше. Но это еще не все!

Аннуитетный платеж выгоден банку так как вы заплатите ему раньше! Дело в том, что структура этого вида погашения займа такова, что вы будете платить проценты вперед. Посмотрите на этот график с сайта Сбербанка.

Видите как распределены выплаты по процентам? Это я посчитал условия из нашего примера сверху (100 тыс на 12 месяцев под 20%). Глядите что произойдет если срок займа увеличить до 5 лет:

Первое время вы будете платить по большей части проценты, а основное тело долга — по минимуму. Что в этом такого? Две вещи:

Вы резко ограничиваете себя в возможности досрочного погашения. Исхитрившись и заплатив банку сверх положенного графиком, вы лишь немного уменьшите сумму долга по сравнению с дифференцированным платежом.

Если вы будете рефинансировать кредит — то точно так же оставшаяся к погашению сумма долга будет гораздо меньше нежели при дифференцированной схеме.

Итак, мы рассмотрели в подробностях аннуитетные и дифференцированные платежи. Как оказалось, дифференцированный платеж выгоднее заемщику. Некоторые считают что он «честнее».

Однако, банки зачастую не дают нам никакого выбора и стараются привести все кредитные продукты к аннуитетному платежу. Просто потому что это выгоднее для них. Банк обеспечивает себе уплату процентов как можно быстрее, а оставшееся тело долга он всегда сможет истребовать.

Аннуитетный платеж так же проще для понимания заемщиком. Мол, есть фиксированная сумма — ее и надо платить. К сожалению, нежелание разобраться в таких вещах прямым образом стоит заемщику его собственных денег.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Система платежей по кредиту существенно влияет на его стоимость.

Поэтому при выборе наиболее удобного кредитного предложения от банков следует обращать внимание не только на процентную ставку и отсутствие дополнительных комиссионных сборов, но и на то, какую систему выплат предложил банк: аннуитетный платёж или дифференцированный.

Ещё несколько лет назад в РФ была распространена только дифференцированная система выплат. Её суть в том, что ближе к окончанию срока кредитования объём регулярных выплат существенно сокращался.

Сначала заёмщик выплачивал свой основной долг, то есть «тело кредита». Выплаты делались регулярно равными частями. Тогда в первые несколько месяцев, а то и лет, ежемесячные платежи оказывались большими, это понятно, ведь проценты начислялись на всю сумму, а она пока еще мало уменьшилась.

Но время шло, и основной долг сокращался, параллельно уменьшались процентные выплаты. Следовательно, ближе к окончанию срока размер выплат уменьшался тоже.

В последнее время намного шире распространён аннуитетный платёж — это выплата задолженности равными суммами на протяжении всего заранее установленного срока кредитования.

То есть если заёмщик взял кредит, и регулярный платёж был определён, допустим, в 100 руб., эту сумму заёмщик будет выплачивать весь срок кредитования, несмотря на то, что остаток долга постепенно уменьшается.

Система проста и выгодна для финансово-кредитных организаций, и в какой-то мере для заёмщиков.

В российскую практику кредитования система аннуитетных платежей пришла из Европы, где банкиры давно оценили её удобство.

Действительно, аннуитетные выплаты делать намного проще психологически: всегда равная сумма даёт возможность грамотно планировать собственный бюджет. Заранее снимаются также вопросы и претензии к банку, относительно расчёта выплат, так как сумма всегда неизменна.

Банк тоже не в убытке. Заёмщик выплачивает очень большую долю процентов по кредиту сразу, до того как начались изменений в «теле кредита».

Расчёт по формуле аннуитетного платежа — сложный, и вручную его делать не всегда представляется возможным. Но каждый банк предлагает специализированный онлайн-калькулятор.

В него можно ввести условия выдачи кредита: общую сумму, срок и ставку, и в автоматическом режиме получить сумму регулярного платежа.

В расчётах необходимо выполнить такие действия:

- найти коэффициент аннуитета;

- затем общую сумму долга умножить на найденный коэффициент.

Формула для нахождения коэффициента аннуитета:

где i — процентная ставка по кредиту за один месяц, 1/12 часть годовой

n – число регулярных выплат.

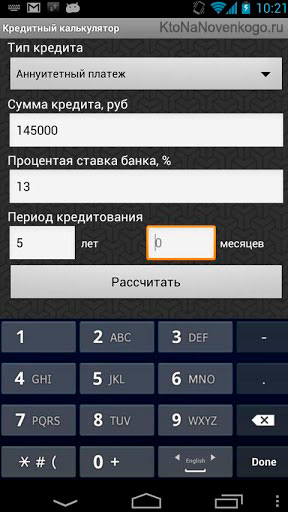

Пример расчёта. Исходные данные: Кредит выдан на 1 млн. руб. и сроком на 20 лет, то есть, на 240 мес. Для простоты расчетов ставку возьмём 12%.Тогда по формуле получим:

- «0.01» – 1/12 ставки;

- «240» – число месяцев.

Каждый месяц из 20 лет заёмщик будет выплачивать банку 11 011 руб.

Чтобы рассчитать процентную составляющую, нужно ещё не выплаченную часть кредита умножить на процентную ставку за год, а потом разделить на 12, чтобы получить её величину за один месяц. Как только заёмщик получил кредит, сумма первых платежей будет вычисляться так:

1 000 000 х 0.12 / 12 = 10 000

Получается, что из выплаты в 11 011 руб. проценты составляют 10 тыс. (90% от суммы платежа) — это вознаграждение банку за возможность пользоваться кредитом, и только 1011 руб. – основной долг.

Если посмотреть на приведенный выше график становится понятно, что при аннуитете вы сначала выплачиваете проценты банку за выданный кредит и лишь к концу срока кредитования выплаты будут по большей части состоять именно из погашения основного долга.

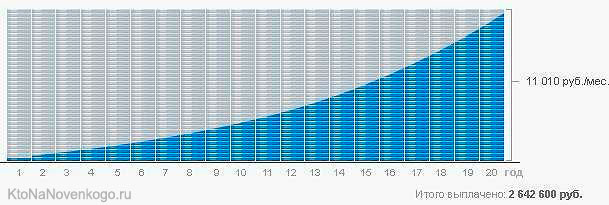

А вот так будет выглядеть график дифференцированных платежей при тех же исходных данных:

Ситуация с соотношением оплаты услуг банка и основного долга выглядит тут получше.

В приведенном выше видео поясняется, как провести расчеты и сравнить, какой вариант платежей будет вам наиболее выгоден и удобен. Полезный материал.

Процентная составляющая будет превышать само тело долга в течение половины срока выплат, и только через 10 лет (для этого конкретного примера) большая доля выплат придётся уже на сам основной долг.

Значит, что при аннуитетном платеже банк забирает свой доход в виде заплаченных процентов заранее, ещё до того, как закончится срок кредитования.

Наиболее ярко это проявляется тогда, когда заёмщик решит досрочно рассчитаться с банком. Тогда может оказаться, что по прошествии половины кредитного срока сумма основного долга снизилась всего-то на 15 — 20 процентов.

Получается, что для банка аннуитетный платёж предполагает максимальное сохранение прибыли, даже если заемщик надумает делать досрочные выплату. А для заёмщика такой платёж означает большую общую переплату.

Но всё же, плюсов у аннуитетных платежей в сравнении с дифференцированными, ничуть не меньше. Хотя бы потому, что отсутствует риск случайной недоплаты при дифференцированном исчислении, и следовательно, начисления штрафов и пеней.

Есть и ещё одно преимущество, скорее, психологического плана. Равномерная нагрузка в течение всего периода исключит ситуацию, при которой начальные платежи будут слишком большими – неподъёмными.

Следовательно, выбирая такую систему выплат, можно рассчитывать успешно справиться с намного большей суммой кредита без просрочек и испорченной кредитной истории.

Это очень важно при крупном кредитовании, например, при ипотеке (что это?). И это, вероятно, наиболее важная разница между аннуитетным и дифференцированным платежом.

Большинство заёмщиков даже при наличии выбора между аннуитетным и дифференцированным платежом выбирает аннуитет: в этом случае процент одобрения кредита намного выше. Банк при согласовании заявки на кредит предъявляет к платёжеспособности заёмщика меньшие требования.

Аннуитетные платежи оказываются выгоднее и при предоставлении налоговых вычетов при ипотеке. Согласно российскому законодательству, проценты по ипотеке возвращаются через НДФЛ (что это такое?) по мере их уплаты. Тогда при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

Какой вид выплат выгоднее однозначно сказать нельзя: всё решает предложение банка, и условия кредитования. Но если у заемщика небольшой доход, или он сам не уверен в его стабильности, предпочтение следует отдавать аннуитету.