Большое количество частных лиц и организаций нередко используют различные виды займов для решения тех или иных задач. В то же время многие заемщики склонны путать понятия ссуды и кредита, поскольку кредит является одной из разновидностей ссуды с тонкой гранью отличий, лежащей между двумя определениями. В этой статье разберем, чем отличается кредит от ссуды и займа.

Участники правовых отношений определяют порядок и условия передачи долга, включая срок пользования имуществом и начисленные проценты, в формате договора. Кроме того, ссуда может быть предоставлена бесплатно.

Основными видами ссуд являются:

- имущественная – предусматривающая безвозмездную передачу объекта;

- потребительская (потребительский кредит);

- банковская .

Беспроцентная ссуда наиболее часто выдается руководством компании ее сотрудникам, а также государством – некоторым категориям граждан. Банковская ссуда всегда предусматривает начисление процентов, учитывая основную цель деятельности финансового учреждения в получении прибыли.

Базовые признаки ссуды, отличающие данный вид займа от стандартного кредита, включают:

- передачу имущества во временное пользование другому лицу на определенный срок, по истечении которого долг подлежит возврату собственнику без возможности его замены аналогичным объектом или компенсационной выплатой;

- отсутствие обязательств по выплате процентных начислений за пользование имуществом или арендной платы.

Заемщиком по договору кредитования может быть любое физическое лицо или компания. Условия финансирования предусматривают возврат суммы долга, а также начисленных процентов строго в установленные сроки. В случае отказа заемщиком от исполнения обязательств, кредитор вправе инициировать процедуру принудительного взыскания средств.

В зависимости от способов кредитования различают следующие виды кредитов:

- потребительский – предназначенный для покупки товаров и услуг;

- банковский – предусматривающий целевое расходование средств, включая лизинг, факторинг;

- ипотечный , средства по которому направляются на приобретение объектов жилой недвижимости;

- коммерческий – одна из форм взаимодействия контрагентов, предполагающая предоставление рассрочки или отсрочки платежей;

- ломбардный – предоставление денежных средств под залог ликвидного обеспечения;

- государственный — финансирование физических и юридических лиц из государственного бюджета с применением невысокой процентной ставки.

Существует ряд ключевых параметров, формирующих базовые особенности ссуды и кредита, а также отличия финансовых продуктов друг от друга. Среди них:

- Юридический статус сторон – кредиты выдаются лицензированными банковскими учреждениями, в то время как ссуду может предоставить любое физическое или юридическое лицо.

- Процентная ставка – обязательное условие при оформлении кредита, которое может не учитываться ссудными договоренностями.

- Предмет договора – кредитным соглашением предусмотрена передача исключительно денежных средств, ссуда предусматривает предоставление во временное пользование имущественного или финансового актива при условии его возврата в первоначальном виде.

- Срок действия договора – ограничивается строго определенным периодом при кредитовании и предусматривает возможность срочного и бессрочного предоставления ссуды.

Перед принятием решения в пользу денежного кредита или имущественной ссуды, рекомендуется принять во внимание следующие моменты:

- при необходимости приобретения оборудования, товаров и других видов имущества целесообразно рассмотреть возможность оформления ссуды, а при ее отсутствии – обратиться за предоставлением кредита в банк;

- если предметом необходимости являются денежные средства, наиболее простым способом финансирования станет оформление банковского кредита, поскольку не все ссудодатели располагают такой возможностью;

- имущественная ссуда может быть предоставлена заемщику без начисления процентов за ее использование, в то время как банковское кредитование предусматривает обязательное применение процентной ставки;

- в некоторых случаях договор предоставления ссуды предусматривает выплату вознаграждения ссудодателю произведенной продукцией – банковский кредит основан исключительно на денежных расчетах.

Выбирая оптимальный вариант займа, компании или частному лицу следует руководствоваться, прежде всего, собственными финансовыми возможностями, а также целями реализации денежных средств.

Кандидат экономических наук, эксперт сайта.

В экономике полно терминов, которые понятны только специалистам. Для рядовых граждан они идентичны, т.е. синонимы одного и того же слова. Например, кредит, ссуда и займ для людей далеких от финансов и юриспруденции – одно и то же. Они не подозревают, что в каждом конкретном случае наступают разные правовые последствия. В данной работе попытаемся в доступной форме разобраться, в чем разница между ссудой и кредитом.

Ссуда – это вид экономических отношений, где одна сторона берет (ссудополучатель), а другая дает в долг (ссудодатель) в безвозмездное временное пользование материальные ценности, которые должны вернуться хозяину в том же состоянии (с учетом износа), в каком они были выданы, или состоянии, оговоренном договором.

Отсюда вытекает несколько важных моментов:

- предметы или имущество не могут быть заменены аналогичными вещами при возврате;

- не могут быть объектом сделки по ссуде предметы или имущество, которые в процессе пользования потребляются, например, мыло, все виды топлива, продукты питания и т.д.;

- ссуда выдается всегда на безвозмездной основе. Если это условие нарушается, возникают другие формы экономических отношений: кредит, аренда, найм;

- у ссудополучателя есть только право пользоваться полученной вещью. В противном случае, речь идет об ответственном хранении. Если же предоставляется право распоряжаться, то здесь налицо заем;

- объектом ссуды могут быть предметы домашнего обихода, земельные участки, жилые и производственные помещения, оборудование, транспортные средства, ювелирные изделия и произведения искусства при проведении различных выставок и т.д.

Отметим важнейшие:

- финансовые средства (деньги) не могут быть объектом договора ссуды, так как здесь нельзя выполнить два главных условия: ссудополучатель не может распоряжаться полученными в долг средствами (у него только право пользования) – следовательно, что-то приобрести за полученные в ссуду деньги нельзя; по договору ссуды материальные ценности должны возвращаться в том же виде, в котором получены. Как это сделать с потраченными деньгами, объяснить сложно;

- ссуда не может выдаваться на платной основе, в связи с чем отпадают и такие понятия как банковская или потребительская ссуда. Эти термины можно применять только в неформальном общении, где точность формулировок не имеет значения;

- потребительский кредит не является составной частью ссуды. Это два вида экономических отношений не состоят в родственных отношениях и нигде не пересекаются (в обиходе они активно подменяются, что не ведет к правовым последствиям).

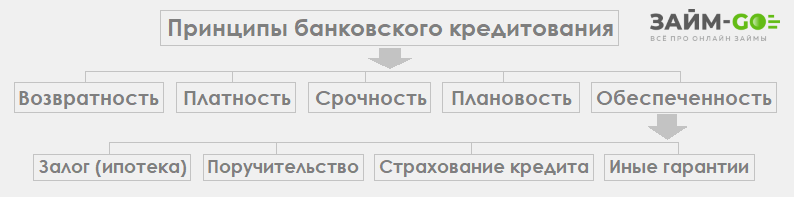

Кредит (от лат. creditum — заём) представляет собой экономические отношения, при которых одно лицо (банк) дает другому лицу (может быть организация\предприятие или же частное) разрешение пользоваться своими капиталами. Родовыми признаками кредитных отношений являются:

- платность – за пользование кредитными деньгами нужно платить. Величина оплаты (процентная ставка) привязывается к ставке рефинансирования Центрального банка России и не может быть меньше этого показателя. Если в договоре на кредитование прописаны комиссионные ниже, то наступает уголовная ответственность для сотрудника банка, подписавшего такой договор;

- возвратность. Выданные деньги должны быть возвращены кредитору в обязательном порядке. График погашения кредита является неотъемлемой частью кредитного договора. Срыв сроков ведет к начислению пени и выставлению штрафных санкций;

- срочность – финансовые ресурсы выдаются на определенное время, после окончания которого вся сумма вместе с процентами должна быть возвращена;

- денежный эквивалент – выдается в виде наличных или перечисляется на кредитную карту.

По форме, кредитование может быть в виде:

- коммерческого кредита, предусматривающего предоставление денежных средств юридическим лицам;

- займа – передачи банком физическому лицу на платной и возвратной основе денежных средств;

- лизинга – форме кредита, когда приобретенное движимое имущество (оборудование и транспортные средства) находится в собственности банка до прекращения срока действия договора;

- ипотеки – на кредитные средства покупается недвижимое имущество, которое находится в банке в залоге до полного погашения тела и процентов кредита;

- факторинга – отсрочки платежа за счет финансовых средств кредитора и т.д.

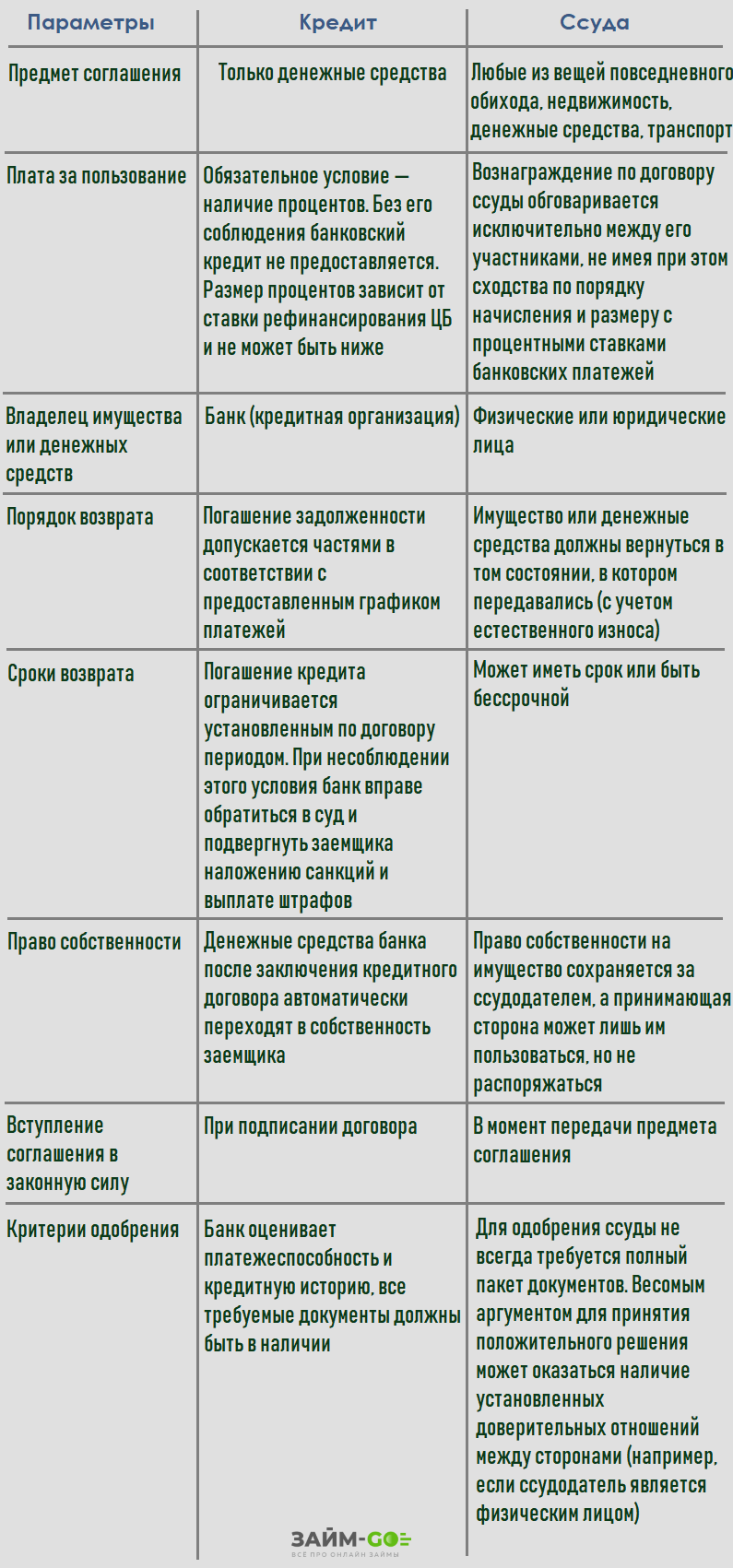

Выше рассмотрены характерные черты интересующих нас терминов. Чтобы все было более наглядно и понятнее, сведем все различия между ссудой и кредитом в таблицу.

| Кредит | Ссуда |

|---|---|

| Предоставляется только в денежном эквиваленте | Объектом ссуды может быть любая вещь повседневного обихода, движимое (транспорт) и недвижимое (здания) имущество |

| Основное условие – платность за пользование (проценты). Без соблюдения этого условия кредит просто не выдается. Размер оплаты привязан к ставке рефинансирования ЦБ – не может быть ниже | Ссуда может быть только безвозмездной. В противном случае она превращается в кредит (если выданы деньги), аренду (имущество), наем (при пользовании жилой площадью) |

| Кредит может выдать только организация, имеющая лицензию ЦБ РФ (банк) | Ссуду может выдать любое лицо, юридическое или физическое |

| Погашение долга перед кредитором дебитор проводит частями по заранее составленному графику | Ссуда возвращается сразу и полностью в том состоянии, в котором была получена (имущество – с учетом амортизационного износа) |

| Возврат кредитных средств проводится в заранее оговоренные договором сроки. При их срыве заемщик уплачивает пени и штрафные санкции | Выданные в качестве ссуды средства могут быть срочными (на определенный период) и бессрочными |

| Выданный кредит переходит в собственность дебитора | Ссуда не предусматривает изменения собственника. Ссудополучатель может ей только пользоваться, но не распоряжаться |

| Соглашение вступает в силу в момент подписания договора в банке | Сделка приобретает законную силу в момент передачи ссуды |

| Перед выдачей кредита банк тщательно проверяет платежеспособность заемщика и его КИ (кредитную историю) | Ссудодатель свои отношения с получателем ссудных средств выстраивает в основном на доверии. |

Как видно из таблицы, различия существенные, что позволит понять, чем отличается ссуда от кредита в Сбербанке и других кредитных организациях и, следовательно, правильно применять термины в беседе с банковскими служащими.

Дать простой и понятный ответ, что лучше — ссуда или кредит, — не получиться. Ведь здесь речь идет о выдаче в долг совершенно разных средств. При кредите – это наличные или безналичные деньги, при ссуде – материальные ценности. Объединяет их лишь необходимость возврата. По формальным признакам ссуда все же лучше:

- нет обязательного требования платы за пользование;

- отсутствуют штрафные санкции за несвоевременный возврат;

- проще оформляется – пакет документов значительно меньше;

- можно получить у физических и юридических лиц, не имеющих лицензии ЦБ РФ;

- объектом ссуды может быть любое имущество, движимое и недвижимое, купить которое на практике (например, часть коллекции) даже за очень большие деньги не всегда возможно.

Редакция сайта постаралась дать объяснения, в чем отличие ссуды от кредита и займа. При работе с кредитными организациями знания терминов ссуда и кредит не так уж и важны. Другое дело, когда простой гражданин становится участником гражданско-правовой сделки в качестве владельца имущества, которое передается в долг. Здесь важно правильно оформить документы. Ведь при выдаче ссуды у хозяина имущества не возникает обязанность платить налоги на доход.

Если же в договоре ссуды указана помесячная или годовая оплата за пользование имуществом, то это уже договор аренды и большие штрафные санкции от налоговой инспекции за несвоевременную уплату НДФЛ. Кажется мелочь. Но она может обернуться огромными потерями личных финансов.

В обиходе нередко можно встретить ситуации, когда понятия кредит, заем и ссуда используются в качестве синонимов. В целом все они подразумевают получение в долг определенной суммы денег или имущества на некоторый срок с последующим возвратом в том же размере (виде) или большем, с процентами. Вместе с тем, с юридической точки зрения кредит, заем и ссуда – разные договоры и разные обязательства, и учитывать это важно, поскольку от конкретного вида обязательства, его особенностей и условий прямо зависят последствия. Так чем же кредит отличается от займа и ссуды?

По отношению к кредиту ссуда – более широкое понятие, поэтому нередко кредит считается разновидностью ссуды.

По договору ссуды в долг может быть передано различное имущество, в том числе и денежные средства, при этом как на возмездной, так и на безвозмездной основе. Сторонами договора могут быть физические и (или) юридические лица, и они самостоятельно определяют срок действия обязательства и его условия.

Кредиты:

- имеют исключительно денежную форму;

- выдаются только финансово-кредитными учреждениями, имеющими на это лицензию Центробанка;

- считаются финансовой услугой, которая по своей сути является посредничеством, а поэтому предоставляемые в кредит денежные средства не обязательно должны являться собственностью кредитора, тем более, что выделить конкретные деньги в общей массе денежных средств кредитного учреждения невозможно;

- предоставляются только на платной основе – под процент, подлежат возврату в полном объеме предоставленной суммы и дополнительной, которая образовалась с начислением процентов;

- допускают широкое разнообразие видов, но в основном выделяется кредитование юридических лиц (корпоративное) и населения (потребительское), залоговое, включая ипотечное, и беззалоговое, с обеспечением или без такового, целевое и нецелевое.

Специальными видами кредитов также являются межгосударственные (международные) кредиты, государственные и региональные, но в любом случае важным условием кредитования является возможность его осуществления только по специальному праву, будь то лицензия или особый статус кредитора, утвержденный на уровне международного права или национального законодательства.

Несмотря на то, что по своим характеристикам и условиям кредиты и займы могут мало чем отличаться друг от друга, заем, как и ссуда, является более широким понятием:

- может предоставляться в виде денег или в виде имущества;

- может иметь как возмездный, так и безвозмездный характер;

- строго не ограничен по субъектному составу – предоставить заем могут физические, юридические лица, и для этого не требуется наличие лицензии или иного специального права, за исключением микрофинансирования (микрозаймов) и других прямо указанных в законе случаев;

- договор займа может заключаться и в устной форме, и в письменной – это зависит от стоимости имущества или размера передаваемых в долг денежных средств, тогда как кредитный договор всегда должен иметь письменную форму;

- по общему правилу, если стороны не договорились о другом, заем возвращается в полном объеме в конце срока договора, не предусматривая периодические платежи в счет погашения обязательства, как кредит.

В силу устоявшейся практики, которая находит некоторое отражение и в законодательстве, говоря о займах и кредитах, обычно подразумеваются денежные отношения, тогда как ссуда – понятие, чаще используемое во взаимоотношениях юридических лиц и нередко по поводу имущественных отношений. Если же рассматривать отличия между займами и кредитами на практике, то они, во-первых, выдаются разными лицами (субъектами), во-вторых, разнятся по размеру. Кредиты – сугубо банковская сфера, а займы дают и физические лица, и разные организации, кроме того, кредиты обычно намного больше по размеру, чем займы.