Доля кредитов, выданных в иностранной валюте, в целом по России невелика: это порядка 216 займов с общим объемом задолженности 1,7 млрд рублей*. Однако просроченная задолженность по таким кредитам всегда была выше, чем по рублевым, и с 2011 года к настоящему времени количество должников увеличилось — примерно до 13% в общем объеме выданной ипотеки*. Что делать таким пострадавшим, ведь курсы валют продолжают расти.

Почему люди берут ипотеку в долларах? Прежде всего, потому что ставки в иностранной валюте существенно ниже рублевых (например, 8% в долларах против 12,45% в рублях по той же программе для покупки квартиры в новостройке). Соответственно, платеж ощутимо меньше — на 8-15% (в зависимости от срока кредита). При этом долларовая ипотека выгодна до тех пор, пока рубль не упадет до той отметки, когда платежи сравняются.

Самое плохое в ситуации с падением рубля — это то, что сумма основного долга увеличивается. Если заемщик чувствует, что ему становится некомфортно выплачивать ежемесячно такую сумму, можно поступить следующим образом:

Вариант 1. Обратиться в банк, выдавший ипотеку, с заявлением о пересмотре срока кредитования в сторону его увеличения. Тогда ежемесячный платеж останется прежним. Но в итоге неизбежна переплата по процентам. Кроме того, есть несомненный минус: далеко не все банки идут на пересмотр срока кредитования.

Вариант 3. Рефинансировать валютный ипотечный кредит в рубли. При этом ставка будет выше, однако появится уверенность в том, что платеж больше не изменится, а также сумма долга не увеличится. Это особенно важно тем заемщикам, чей доход формируется в рублях. Каковы сложности с рефинансированием валютного кредита?

Заемщикам необходимо для того, чтобы перекредитоваться в рублях:

- заново пройти андеррайтинг. При нынешнем подходе к оценке платежеспособности заемщика рассчитывать они могут на рублевый кредит в сумме значительно меньше, чем та, которую им ранее одобрили в валюте;

- провести новую оценку рыночной стоимости квартиры;

- заново страховать имущество и жизнь заемщика;

- самое неприятное — ставка по рефинансированному кредиту будет выше, чем при обычной ипотеке;

- за выдачу рублевого кредита требуется заплатить комиссию;

- ну, и самое главное: решившему рефинансировать ипотеку в рубли необходимо фактически еще раз оплатить расходы по оформлению кредита.

Также невозможно рефинансировать ипотечный кредит, когда договор с банком предусматривает запрет на перекредитование в другом банке, поскольку ст. 388 Гражданского кодекса РФ допускает уступку прав кредитора только в случае, если это не запрещено законом или договором.

Даже если рефинансирует свой банк, есть вероятность того, что за это придется уплатить определенную комиссию. Расходы на перекредитование ипотеки в другом банке отличаются, но в большинстве случаев они составляют ту же сумму, что и при первичном оформлении ипотеки.

Когда рефинансировать валютный кредит в рублевый точно невыгодно для заемщика?

Если вы платили кредит более пяти лет, рефинансировать его будет невыгодно, ведь большую часть процентов банки закладывают именно в платежи первых пяти лет. Оплата за пользование деньгами была произведена, например, на 20 лет, а воспользоваться довелось только 5-ю годами. За 15 неиспользованных лет банки, конечно, деньги уже не вернут.

Рефинансировать или не рефинансировать кредит решают, определенно, сами банки, однако если остаточная сумма кредита составляет менее 500 тысяч рублей, смысла в этой процедуре нет. Не стоит забывать и о том, что кредит, взятый несколько лет назад и составляющий 70% от стоимости жилья, на сегодня составит всего лишь 30% (или даже меньше) от стоимости того же самого жилья.

Реально ли продать квартиру с валютной ипотекой?

Эту процедуру называют продажей из-под залога. Валютная или рублевая ипотека — большого значения этот фактор не имеет. Данная процедура становится все популярней, т.к. наш рынок дозрел до ее проведения. Если выплачивать ипотеку стало невозможно, можно выставить квартиру на продажу, но прежде стоит обратиться в свой банк — для реализации квартиры из-под залога обычно требуется согласие залогодержателя.

*Данные АИЖК по состоянию на 1 апреля 2014 года.

Рассказываем, что нужно сделать, чтобы государство смогло на законных основаниях забрать у вас квартиру. Но так лучше не делать.

Учимся делать ремонт на балконе или лоджии так, чтобы в обновленном пространстве можно было жить даже зимой.

Рассказываем, какие места в квартире лучше всего подойдут для оборудования тренажерного зала и реально ли создать зону для занятий спортом на небольшой жилплощади.

Подпишитесь на еженедельную новостную рассылку и получайте самые важные новости недвижимости за прошедшую неделю от экспертов рынка

К сожалению, ни одного комментария не найдено.

Российские граждане давно усвоили, что любые действия властей с наличностью приводят к потерям. Результат – появление настроений, близких к панике, у обладателей долларов, евро и прочих денежных знаков. Что с ними делать? Чему отдать предпочтение?

Конечно, деньги можно хранить под матрасом или в стеклянной банке. Они там не испортятся. Правда, из-за инфляции обесценятся.

Принудительной конвертации не будет

Лучший вариант – банковский счет. Как заверяют чиновники и банкиры, при любом развитии событий, валютные вклады не пострадают. Их выплатят в той валюте, в которой они были открыты. К тому же в ряде банков повышены долларовые депозиты. Как заверяет глава Сбербанка Герман Греф, конвертация долларовых вкладов не предусматривается. По утверждению главы Центробанка Эльвиры Набиуллиной, ни о какой принудительной конвертации речь не идет.

Названые выше депозиты не позволяют пополнения и частного снятия. Все ставки и условия действительны при обращении в головной офис или центральное представительство в данном регионе. При этом условия в регионах могут несколько отличаться. Так что лучше заранее уточнить все в банке.

Чтобы избежать возможных потерь, в одном банке не надо размещать на вкладе сумму, большую, чем страховое возмещение (1,4 миллиона рублей, или 20 тысяч долларов США). Лучший вариант- сумма депозита должна быть меньше, чем предусмотрено страховым случаем. При таком условии (к примеру, если у банка будет отозвана лицензия) клиенту вернут и вклад и проценты. Условие – общая сумма не должна превышать 1,4 миллиона рублей или эквивалента ей в иностранной валюте. Следует помнить, что эта общая сумма будет рассчитываться в рублях. Курс – тот, который установил Центробанк в день страхового случая.

Для открытия вклада, предусматривающего специальные условия, нужен промкод по Банки.ру. Он предъявляется в отделении банка.

В случае, когда хочется быстрее поменять иностранную валюту на рубли, торопиться не следует. Лучше сравнить обменные курсы в различных обменниках. Желательно выбрать легальный обменник (при банке или платежной системе). Надо помнить, что обменный курс иногда меняется неоднократно в течение дня.

Надежный способ хранения сбережений – инвестиции в драгоценные металлы. Почти всегда их приобретение идет через рубль. Можно открыть обезличенный счет на драгметалл или купить золотой слиток. При втором случае предполагается появление дополнительных расходов – налог и комиссия банка за хранение.

Сохранить сбережения можно и просто, одолжив деньги кому-то из близких знакомых. К примеру, человек отправляется в командировку, но валюту еще не купил. Если предложить нужную сумму с небольшим дисконтом по отношению с существующим на данный момент курсом, в итоге получится плюс. Разумеется, такое произойдет, если валюта приобреталась по более низкому курсу.

Еще вариант, который позволит, хоть и не сохранить имеющиеся сбережения, но зато потратить на себя с пользой. Валюту можно истратить для поездки за рубеж. Желательно отправиться в страну, валюта которой имеется в наличии. В таком случае не потребуется двойная конвертация, обеспечивающая увеличение потерь.

У валютных кредитов ставка всегда ниже, чем у рублевых.

Но в России потерять на таком кредите гораздо проще, чем заработать. Особенно, если это долгосрочный заем.

Платить по кредиту придется в валюте, а не в рублях. Из-за колебаний курса долг в долларах или евро может оказаться дороже рублевого.

Допустим, в 2012 году вы берете трехлетний кредит на подержанную иномарку. В банке вам предлагают два кредита — в рублях под 15% и долларах под 8%. Считаем:

| Берете в долг | Переплата | Вернете банку | |

|---|---|---|---|

| В долларах, под 8% | 14 000 $ по курсу 30 Р = 420 000 Р | 33 600 Р | 454 600 Р |

| В рублях, под 15% | 420 000 Р | 63 000 Р | 483 000 Р |

На первый взгляд разница очевидна — долларовый кредит сэкономит почти 1000 долларов или 30 000 рублей. В конце 2012 года на эти деньги можно было купить пятый Айфон на 16 Гб. Вот такой:

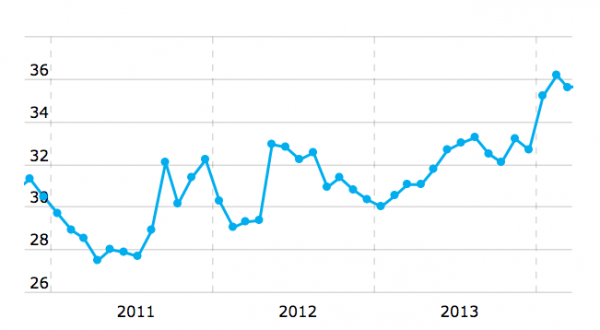

Допустим, вы даже задумались о валютном риске. Но в 2012 году он кажется несущественным: кризис позади, доллар уже третий год стоит привычные 30 рублей. В 2011-м он даже немного упал — с 32 до 30 рублей.

Динамика курса доллара США. Источник — Банки.ру

Вы соглашаетесь на кредит в долларах. Сначала все идет по плану: вы получаете зарплату в рублях и исправно переводите банку 12 600 рублей , то есть примерно 420 долларов. Банк конвертирует валюту автоматически по своему курсу.

За год курс доллара растет не так ощутимо — с 30 до 32 рублей. К ноябрю 2013-го вы платите банку уже 13 440 рублей в месяц, но сделка остается выгодной.

Через год доллар подскакивает до 49 рублей.

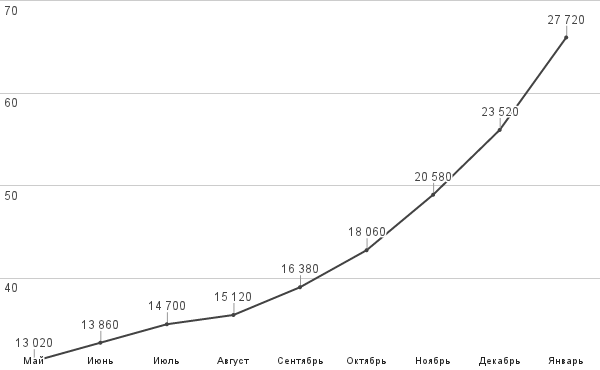

Формально вы по-прежнему платите 420 долларов в месяц. Только при пересчете это уже не 12 600, а 20 580 рублей. Из-за колебания курса вы стали доплачивать за машину дополнительные 8000 рублей.

Это почти на 64% больше той суммы ежемесячного платежа, на которую вы рассчитывали изначально. А ведь долг выплачивать еще целый год — до ноября 2015 года. За это время может случиться еще одно падение рубля.

Смотрим, как менялся ежемесячный платеж с учетом падения рубля:

Если бы вы изначально брали кредит в рублях, то продолжили платить 13 420 рублей, а не 27 720, как в январе 2015-го. Колебания курса никак не повлияли бы на сумму ежемесячных выплат.

Падение рубля ударило по всем, кто когда-то решился на ипотеку в валюте. В ноябре ипотечные заемщики даже пикетировали ЦБ и Госдуму: платежи за квартиру для них выросли в два раза.

Ипотечные клиенты на митинге у ЦБ 12 декабря. Источник — The Village

Теперь им нечем платить за кредит: придется рефинансировать его на невыгодных условия или лишаться залоговой квартиры.

Чтобы подержанная иномарка не стоила для вас как новая, берите в долг в той же валюте, в которой получаете доход. Не ведитесь на низкие процентные ставки.

Если у вас небольшой кредит сроком до трех месяцев, то из валютного кредита можно извлечь выгоду. Допустим, в том же ноябре 2012 года вы берете в кредит не машину, а Айфон — и не на три года, а на три месяца.

Долларовый долг сэкономил бы вам 2205 рублей или 7% от стоимости покупки: