Ликвидация коммерческого банка – явление, нарушающее размеренную жизнь не только его сотрудников, но и вкладчиков. Если ликвидация какой-нибудь компании проходит не так заметно для общественности, но прекращение функционирования банка, особенно известного, ставит в тупик многих.

Ликвидация коммерческого банка подразумевает аннулирование его деятельности в добровольном или вынужденном порядке, сопровождающееся ликвидацией юридического лица. Коммерческий банк – это финансовая структура, подчиняющаяся своей законодательной базе.

Основной причиной ликвидации коммерческого банка является его несостоятельность, приводящая к невозможности исполнять его обязательства.

К неплатежеспособности могут привести:

- нарушение кредитной организацией законодательных норм;

- неисполнение заемщиками своих обязательств;

- некорректная политика кредитования;

- неграмотная оценка рисков и прочее.

Также к мотивам, по которым у коммерческого банка могут отозвать лицензию, относятся:

- отсутствие деятельности в течение 12 месяцев после обретения лицензии;

- несоответствие действительности данных, указанных в лицензии;

- умышленное внесение искаженных данных в финансовую отчетность;

- осуществление ряда операций без получения на то допуска;

- нарушение норм по лимиту капитала;

- несоблюдений предписаний Центробанка по резервированию;

- не удовлетворений притязаний кредитора по истечении двух неделей со дня их предоставления;

- игнорирование решений судебных органов.

Побудить собственников коммерческого банка прийти к выводу о добровольном прекращении деятельности могут следующие факторы:

- Не достигнута ожидаемая экономическая выгода.

- Достигнута цель основания финансовой организации.

- Работа банковского учреждения невозможна из-за разногласий его учредителей.

Порядок создания и ликвидации коммерческого банка проходит по той же схеме, что и ликвидация ООО.

Ликвидация коммерческого банка на добровольной основе возможна только на основании решения о прекращении деятельности, подписанного всеми акционерами. При этом все обязательства перед кредиторами должны быть погашены до начала ликвидации. Информация о планируемой ликвидации должна пройти в средствах массовой информации.

О своем решении учредители банка должны не позднее пяти дней известить территориальное подразделение Центробанка РФ, по согласованию с которым создается ликвидационная комиссия, устанавливаются сроки и порядок ликвидации. В состав комиссии обязательно входит представитель ЦБ, задача которого осуществлять контроль за соблюдением интересов кредиторов и вкладчиков.

Ликвидация считается завершенной после предоставления Центробанку ликвидационного баланса.

Важно! Сведения о ликвидации коммерческого банка необходимо в течение месяца предоставить в налоговые органы. А если ликвидация сопровождалась реализацией имущества, то полученный доход подлежит налогообложению.

В ходе ликвидации коммерческий банк имеет право осуществлять ряд ограниченных операций. Вкладчики при этом должны высказаться о своих требованиях, а заемщики продолжать исполнение кредитного договора до получения сведений о новом кредиторе.

Коммерческий банк после лишения лицензии имеет право получать дебиторскую задолженность от:

- погашения ранее выданных займов;

- оплаты штрафов и процентов;

- авансовых платежей;

- погашения ценных бумаг.

Кроме того, доступны следующие операции:

- Получение в наличной и безналичной форме оплаты за ранее проведенные операции по заявкам клиентов.

- Возвращение ошибочно перечисленных на счета средств.

- Выполнение обязательств согласно исполнительных поручений.

Принудительно ликвидировать коммерческий банк возможно в следующих случаях:

- Учреждение осуществляет деятельность, не указанную в полученной лицензии.

- Коммерческая организация замечена в подаче искаженных сведений при получении лицензии.

- Имеются признаки неплатежеспособности.

- Банковская деятельность не начата в течение года после обладания лицензией.

- Банк не исполняет судебные решения.

- На отзыв лицензии подала ходатайство временная администрация банка.

Порядок принудительной ликвидации коммерческого банка следующий:

- Центробанк отзывает лицензию.

- Создается ликвидационная комиссия.

- Проводится всесторонняя проверка ликвидируемого коммерческого банка.

- Составляются промежуточные и итоговые балансы.

- Закрывается банковский счет ликвидируемого учреждения.

- Публикуется в СМИ информация о ликвидации банка.

- Вносится соответствующая запись в книгу регистрации.

Надо знать! Отзыв лицензии – это крайняя мера воздействия на коммерческий банк, применяемая в исключительных случаях, при которых имеется реальная угроза интересам вкладчиков, кредиторов и учредителей.

Если коммерческий банк не в состоянии удовлетворить все требования кредиторов, то он ликвидируется как банкрот. В этом случае ЦБ обращается в арбитражный суд с соответствующим заявлением, который и выносит постановление о признании банка банкротом.

Как только судебный орган вынес решение о ликвидации коммерческого банка:

- управление коммерческого банка лишается управленческих функций и в течение трех дней передает ликвидатору всю документацию, ценности и печати;

- данные о финансовом состоянии коммерческого банка перестают носить конфиденциальный характер;

- все наложенные ранее аресты на имущество коммерческого банка и ограничения по распоряжению имуществом снимаются;

- все требования к коммерческому банку могут быть удовлетворены только в ходе ее ликвидации.

Клиенты коммерческого банка всегда заинтересованы в сохранности своих средств. Поэтому известие о ликвидации финансовой структуры не является для них приятным.

Занимается данным вопросом Агентство страхования вкладов. Выплаты вкладчикам производятся в следующем порядке:

- В течение недели после получения сведений о ликвидации Агентство объявляет конкурс с целью выбора банка – агента по выплатам. Агент должен иметь сопоставимую с ликвидируемым учреждением филиальную сеть.

- После выбора банка-агента на первоочередные выплаты могут рассчитывать вкладчики с депозитами не более семисот тысяч рублей.

- Далее, к банку могут обратиться остальные вкладчики.

Важно! Выплаты осуществляются не ранее, чем две недели со дня наступления страхового случая. Деньги при этом можно получить как на банковский счет, так и наличными.

Заемщикам следует знать, что ликвидация коммерческого банка не предусматривает освобождения от обязательств перед ним. Оформленный ранее кредит выплачивать все равно придется, только в качестве кредитора будет выступать уже банк-правопреемник.

Ликвидируемый коммерческий банк гасит задолженность перед кредиторами в следующем порядке:

- Удовлетворение обязательств перед вкладчиками.

- Выплаты долгов по трудовым договорам и страховым пособиям.

- Закрытие требований юридических лиц.

- Рассмотрение требований других кредиторов.

Также коммерческий банк обязан осуществить следующие платежи:

- оплата работы ликвидационной комиссии;

- финансирование фонда оплаты труда;

- погашение долгов перед другими банками, в первую очередь перед Центробанком;

- осуществление расчетов с бюджетом и внебюджетными фондами;

- удовлетворение обязательств перед кредиторами.

Во избежание банкротства банка по отношению к нему может быть проведена вместо ликвидации процедура реорганизации, в ходе которой коммерческий банк также прекращает свое существование.

В ходе реорганизации все активы и обязательства переходят другому банку, который продолжает функционировать в обычном порядке.

Москва, ул. Бакунинская 69с1, БЦ Александрия, оф. 15б

Режим работы: пн-пт с 9.00 до 18.00, сб-вс выходные

Жителям Крыма, имеющим кредиты в украинских банках, Владимир Владимирович разрешил не платить :), а как быть гражданам материковой части России, платить или не платить по оформленным ссудам, если у банка-кредитора отозвали лицензию.

Как себя вести заемщику при ликвидации банка? Правила погашения займа при отзыве у кредитора лицензии. Нюансы выплаты кредита при передаче права требования другому финансовому учреждению.

Как только вы услышали сообщение о том, что банк, где вы получали кредит, приказал долго жить, не нужно принимать участие в шумных пикетах и штурмовать отделения наравне с вкладчиками, потерявшими свои средства. И уж тем более не стоит планировать захвата заложников или других противоправных действий. Достаточно платить по своим обязательствам без нарушений, но с учетом вновь открывшихся обстоятельств.

Марина забежала после работы оплатить очередной платеж по ипотеке, взятой всего полгода назад, но знакомое уже отделение встретило объявлением о прекращении всех операций по обслуживанию клиентов из-за отзыва лицензии. Домой она пришла в приподнятом настроении в надежде на передышку для семейного бюджета. Пока пройдет вся эта неразбериха с закрытием банка, про нее, может, совсем забудут и долг возвращать не придется. Когда она поделилась своими радужными мечтами с братом, он вместо того, чтобы также обрадоваться тому, что кредитор ушел в небытие, полез искать информацию в Интернете.

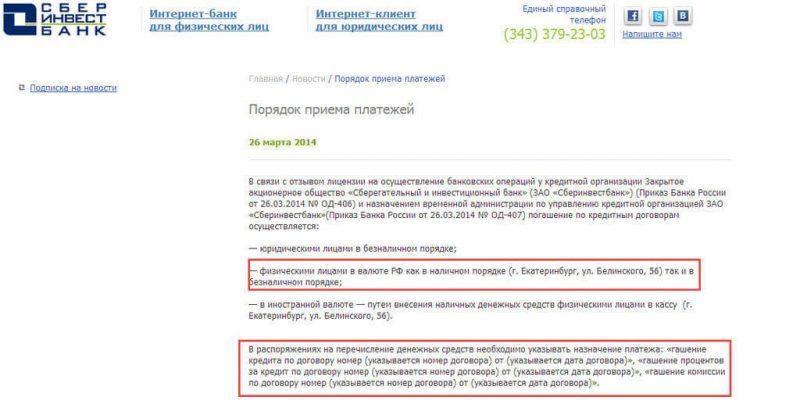

Рисунок 1. Пример объявления о порядке приема платежей (Сберинвестбанк).

В течение 2-3 дней после объявления о лишении банка лицензии чаще всего конкурсный управляющий * сообщает всем клиентам реквизиты нового временного счета, где будут аккумулироваться все средства до начала процедуры банкротства и учитываться обязательства заемщиков. Производится это сразу по нескольким каналам:

* Конкурсным управляющим (временной администрацией) является комиссия из сотрудников Центробанка и представителей АСВ.

Кстати, погашать кредит наличными через кассу в первые несколько дней еще возможно, только потребуется предварительно выяснить, какие из дополнительных офисов прогоревшего банка продолжают производить эти операции. Уточнить это можно по телефону горячей линии банка или на его сайте.

Важно сохранять все квитанции и платежные документы о внесении очередных сумм в погашение кредита вплоть до его полного возврата. Такая скрупулёзность позволит избежать всевозможных проблем в дальнейшем – ни один платеж точно не потеряется бесследно.

Если вы опасаетесь, что пропустили информацию или просто платеж не проходит на новые реквизиты, есть выход – обращение к нотариусу. Наиболее подходит этот вариант для тех клиентов, дата очередного платежа у которых приходится на первые несколько дней после новости об отзыве лицензии. Для того, чтобы в суматохе деньги не потерялись, можно посетить нотариальную контору и, предъявив кредитный договор, внести очередной платеж по графику на специальный депозит. Сам нотариус известит правопреемника банка-кредитора о наличии этих средств и отдаст их по первому требованию.

Игорь никогда не смотрел новости, но вечером зашел к другу, который внимательно отслеживает все события в стране. Тот поприветствовал его и уточнил, успел ли Игорь погасить свою ипотеку? Игорь махнул рукой – по договору оставалось выплачивать банку долг еще пару лет, если не поторопиться с досрочным погашением. Друг огорошил его новостью о том, что кредитор – банк Огни Москвы под конец рабочей недели приказал долго жить – ЦБ РФ отобрал у него лицензию.

Выход подсказал все тот же всезнающий приятель – он пояснил, что вполне возможно создать специальный депозит в нотариальной конторе и сам нотариус будет общаться с представителем кредитора. Игорь просто утром зашел в ближайшую контору и заполнил соответствующие бумаги, а также внес обычную сумму платежа по ипотеке ,которую нотариус тут же убрал в сейф, выдав приходный кассовый ордер. Он пояснил, что действительно сам передаст эти деньги в банк в счет погашения долга по договора Игоря, а квиток ему стоит сохранить, чтобы впоследствии доказать своевременное внесение средств.

Рисунок 2. Выдержка из Гражданского кодекса Р.Ф.

В ходе процедуры ликвидации долги продаются другому кредитору и он уже самостоятельно решает как быть с должником. АСВ отправляет письмо с уведомлением об изменении кредитора, а новоиспеченный кредитор уже сам направляет информацию о новых реквизитах для погашения задолженности. В этом случае условия пользования заемными средствами могут быть пересмотрены. Об этом клиент исчезнувшего банка будет также оповещен официальным письмом и приглашен на заключение нового кредитного договора.

Иногда, если параметры самого заемщика кажутся новому кредитору неподходящими, а условия займа – рискованными, он может потребовать даже досрочного погашения остатка задолженности, но чаще всего просто повышает ставку и запрашивает дополнительное обеспечение. Отказ переоформить кредит на новых условиях может привести к возникновению просроченной задолженности и судебным разбирательствам.

Однако свое право возвращать долг на привычных условиях вполне можно отстоять с грамотным юристом, особенно если аппетиты правопреемника вашего родного банка беспричинно завышены. На время суда нужно обязательно вносить деньги на специальный депозит у нотариуса в соответствии с условиями старого договора, чтобы сумма долга не копилась.

Сохраните и поделитесь информацией в соцсетях:

Случаи сворачивания деятельности финансовых учреждений, в которых хранятся средства вкладчиков, нередки. Ликвидация банков означает остановку их деятельности в качестве юридических лиц при условии выполнения определенного рода условий.

Сама процедура осуществляется исключительно в судебном порядке, даже если решение о прекращении функционирования учреждения было принято его руководящим органом. Несмотря на то, что процесс ликвидации банка строго регламентирован, он может иметь свои особенности в каждом отдельном случае.

Для процедуры сворачивания деятельности банка как юрлица может быть несколько оснований. Различают два главных порядка остановки деятельности финансового учреждения:

- добровольный: решение о прекращении деятельности организации принимает совет (или учредитель), затем составляется заявление в соответствии с установленной формой, которое после этого подается в орган регистрации;

- принудительный: в этом случае заявителем является одна из сторонних организаций — Пенсионный фонд, Федеральная налоговая служба, прокуратура, ФАС или представители службы судебных приставов.

Причины добровольной ликвидации банковского учреждения:

- окончание срока действия юридического лица;

- реализована ключевая цель, ради которой создавалась организация;

- между основателями возникли неразрешимые разногласия;

- учреждение работает недостаточно эффективно;

- регистрация юрлица была признала судебной инстанцией недействительной.

Принудительное прекращение функционирования финансовой организации наступает в следующих случаях:

- неоднократное или грубое нарушение банком норм законодательства;

- инициирование деятельности, которая противоречит уставным целям;

- отсутствие разрешения на проводимую деятельность;

- невозможность выполнить кредитные обязательства в течение 14 суток после наступления соответствующей даты;

- недостаточная величина капитала (менее 2%).

Прекращение функционирования финучреждения имеет несколько значимых этапов. Порядок ликвидации коммерческого банка следующий.

- Центробанком отзывает собственное разрешение на ведение банковской деятельности. Отзыв лицензии у банка означает не абсолютное завершение всех финансовых операций, а предоставление ему права на оказание более ограниченного объема услуг. На этой стадии осуществляется возмещение безналичной и наличной дебиторской задолженности, происходит возврат платежной документации, а также ценных бумаг и вкладов, выплачиваются средства по исполнительным документам.

- После этого принимается решение о ликвидации, для чего в дело вовлекается местный арбитражный суд.

- Судебное постановление дает основание для создания специальной ликвидационной комиссии.

- После составления этой рабочей группы сведения о запуске процедуры по прекращению функционирования организации помещаются в СМИ.

О ликвидации сообщается всем кредиторам. На этой же стадии осуществляются действия, направленные на сохранение имущества и реализации ранее заложенных по просроченным кредитным обязательствам ценностей. Пересматриваются требования кредиторов, а также создается промежуточный баланс.

Время может выступать ключевым фактором в процессе ликвидации банковского учреждения. Продолжительность этой процедуры зависит от нескольких моментов, основными из которых являются:

- обстоятельства, ставшие основным мотивом прекращения деятельности банка;

- отсутствие, или, наоборот, наличие дебиторской задолженности;

- сумма средств, подлежащих к уплате по задолженности, и количество кредиторов;

- факт банкротства;

- необходимость организации торгов для реализации материальных ценностей.

Так, сильно сказывается на сроке прекращения деятельности организации конкурсное производство. А если, к примеру, существует необходимость привлечения руководителя банковского учреждения к субсидиарной ответственности, ликвидация может длиться от 1,5 года и больше.

Этому есть несколько причин:

- требуется сбор доказательной базы;

- необходимо проведение соответствующих судебных процедур.

Тем не менее, процесс сворачивания деятельности банка можно существенно форсировать, обратившись в организацию, которая оказывает помощь в такого рода делах. В этом случае на все про все может уйти в два раза меньше времени.

Когда финансовое учреждение прекращает свою деятельность, лица, заинтересованные в его работе, могут столкнуться с разными последствиями. Опишем отдельно ситуации, которые ожидают каждую сторону.

Если произошла ликвидация банка из-за его банкротства, то помочь с возмещением средств может агентство по страхованию вкладов (АСВ). Для того, чтобы получить деньги обратно, пострадавшая сторона должна подать в уполномоченный банк (эта организация выбирается агентством в течение 14 суток) заявление с требованием о выплате долга вместе с подтверждающими личность документами.

О времени и месте приема таких заявлений АСВ оповестит общественность в средствах массовой информации. В течение месяца после получения этим органом реестра обязательств перед вкладчиками, он обязан направить каждому из них соответствующее письмо. Предусмотрена также возможность отправки заявления вкладчиком по почте.

Если пострадавший не успел обратиться с требованием возмещения до установленных сроков по уважительной причине, то агентство по страхованию вкладов обязано выплатить ему страховку, сумма которой эквивалентна сумме вклада.

Выплата компенсации осуществляется в течение трех дней с даты предоставления заявления, однако не ранее 14 дней после наступления страхового случая.

Заемщик должен помнить, что с ликвидацией банковского учреждения сама задолженность никуда не пропадает. В этом случае просто происходит уступка права относительно требования по кредиту. В качестве стороны договора новый кредитор может принимать меры по взысканию долга. Однако клиент может обратиться к нему или в агентство по страхованию вкладов и попросить пересмотреть текущий график погашения или предоставить кредитные каникулы.

Когда банк подвергается ликвидации, все его долги раздаются заинтересованным сторонам. После того, как будет сформирован ликвидационный баланс, составляется список лиц, которым полагаются выплаты. При этом создается определенная иерархия. Кредиторы первой очереди — это:

- лица, перед которыми у организации есть обязательства, связанные с нанесением ущерба жизни или здоровью;

- лица, сумма вложенных средств которых равна 700 тыс. рублей.

Ликвидация банка означает увольнение всех его сотрудников. Прекращаются все деловые отношения — и краткосрочные, и длительные. Под сокращение попадают даже те работники, которые имеют социальную защиту против увольнения:

- беременные;

- матери-одиночки, имеющие на руках несовершеннолетних детей;

- родители детей с инвалидностью;

- женщины, пребывающие в декрете.

Всем эти льготным категориям сотрудников при сокращении должно быть выплачено выходное пособие. Для них также предусмотрено обязательное дальнейшее трудоустройство.

Ликвидация банка после отзыва лицензии — неприятная процедура как для его вкладчиков, так и для работников. Всем заинтересованным сторонам следует хорошо знать нюансы, которыми сопровождается такой процесс, чтобы он не застал их врасплох.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68