Обязательства по распределению включают задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны.

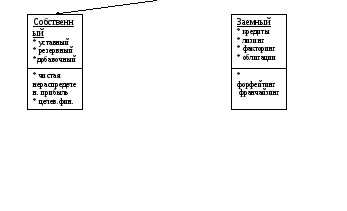

Собственный капитал — это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами.

Заёмный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность и др. Он подразделяется на долгосрочный и краткосрочный. Величина заёмных средств характеризует возможные будущие изъятия средств предприятия, связанные с раннее принятыми обязательствами.

Промежуточное положение между собственным и заемным капиталом занимают привилегированные акции , которые несут в себе признаки как первого, так и второго способов финансирования.

Взаимосвязь между прибылью и соотношением между собственным и заемным капиталом — это финансовый леверидж.

Собственный капитал – общая стоимость средств организации, принадлежащих ей на правах собственности.

Уставный капитал образуется на момент создания организации и остается в ее распоряжении на протяжении всего срока существования.

Резервный капитал – страховой фонд организации, предназначенный для покрытия непредвиденных убытков и выплаты доходов инвесторам в случае, когда на эти цели не хватает прибыли.

Добавочный капитал – источник средств организации образуется в результате переоценки имущества, продажи акций выше номинальной стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

К целевому финансированию относятся безвозмездно полученные ценности от физических и юридических лиц, безвозвратные и возвратные бюджетные ассигнования организациям, находящимся на бюджетном финансировании.

Чистая прибыль – основной источник пополнения собственного капитала, источник самофинансирования.

Особенности собственного капитала:

— собственник имеет неограниченные права распоряжения ресурсами;

— по условиям привлечения собственного капитала не требуется уплата ссудного процента;

— собственный капитал обеспечивает финансовую устойчивость и платежеспособность организации.

В соответствии с международной практикой финансирование постоянного имущества должно покрываться собственным или постоянным капиталом (собственные средства и долгосрочные кредиты).

Заемный капитал – объем денежных средств, привлекаемых для финансирования организации на возвратной и платной основе.

Формы привлечения заемного капитала:

Кредит – экономические отношения, основными признаками которых являются срочность, платность, возвратность, целевое использование.

Лизинг – это форма долгосрочного договора аренды, т.е. приобретение одним юридическим лицом объекта лизинга в собственность и передача его другому субъекту хозяйствования на сроки и за плату во временное пользование с правом или без права выкупа.

Факторинг – приобретение у поставщика права на получение платежа с плательщика за поставленные ему ТМЦ, выполненные работы или оказанные услуги.

Форфейтинг – разновидность факторинга, применяемого во внешнеэкономической деятельности в расчетах, связанных с экспортом и импортом.

Венчурный капитал – вид предпринимательского капитала, вкладываемого инвестором в высокоприбыльные инновационные проекты, при повышенном риске вложений в связи с отсутствием обеспечения и неопределенностью рынка сбыта продукции.

Франчайзинг – вид бизнеса, основанный на приобретении контракта (франшизы) фирмой-франчайзи, согласно которому франчайзи предоставляется право участвовать в бизнесе, используя торговую марку, технологию, разработанные франчайзером, за вознаграждение (франчайзинговый платеж).

Структуру капитала можно рассматривать с двух сторон. С одной стороны структура капитала – это соотношение собственного и заемного капитала, с другой – внеоборотных (долгосрочных) и оборотных (краткосрочных) активов.

Структура капитала фиксируется в балансе предприятия.

В соответствии с классификацией капитала по титулу собственности формируемый предприятием капитал (средства) подразделяются на два основных вида – собственный и заемный. В системе источников привлечения капитала такое его разделение носит определяющий характер.

Итак, предприятие, использующее только собственный капитал, имеет максимальную финансовую устойчивость (коэффициент финансовой независимости равен 1,0), однако ограничивает темпы своего развития в будущем, так как, отказавшись от привлечения заемного капитала в период благоприятной рыночной конъюнктуры, лишаются дополнительного источника финансирования прироста активов (имущества).

Заемный капитал характеризуют следующими позитивными признаками:

-широкими возможностями привлечения, особенно при высоком кредитном рейтинге заемщика (наличие ликвидного залога или гарантии платежеспособного поручителя);

-обеспечением роста финансового потенциала для увеличения активов при возрастании объема продаж;

-возможностью генерировать прирост рентабельности собственного капитала за счет эффекта финансового рычага при условии, что рентабельность активов превышает среднюю процентную ставку за банковский кредит.

Вместе с тем привлечение заемного капитала в больших объемах вызывает наиболее опасные для предприятия финансовые риски: кредитный, процентный, риск потери ликвидности и др.

Высокая доля заемных средств в пассиве баланса (свыше 50%) может привести к финансовой несостоятельности (и даже к банкротству) заемщика. Поэтому в любом случае целесообразно соблюдать умеренность во внешних заимствованиях на кредитном и фондовом рынках.