По своему назначению банк аккумулирует временно свободные денежные средства у одних участников рынка и дает их взаймы другим участникам рынка, которые в них нуждаются в данный момент времени.

В качестве полноценного участника рынка банк сам может время от времени нуждаться в дополнительных денежных средствах, например, для изыскания денежных ресурсов, необходимых для предоставления выгодного ему кредита в условиях, когда

имеющиеся у него ресурсы уже вложены, или когда ему временно недостает свободных денег для выполнения своих текущих (наступивших) обязательств перед клиентами.

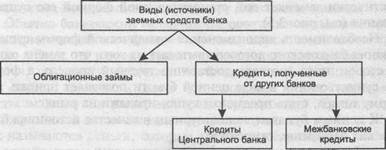

Основными видами заемных средств банка могут быть (рис. 3.6):

— кредиты Центрального банка — это кредиты, которые предоставляются коммерческому банку Центральным банком страны;

— межбанковские кредиты — это кредиты, которые предоставляются другими банками данному банку;

• облигации. Это ценная бумага, удостоверяющая заключение договора займа. В силу своего юридического статуса облигация свободно обращается на рынке как обычный товар.

Рис. 3.6. Виды, или источники, заемных средств банка |

В среднем заемные источники банка не имеют существенной доли в общем объеме его пассивов, т. е. в его функционирующем капитале. Однако с точки зрения текущей ситуации от возможности быстро и своевременно получить необходимые банку заемные ресурсы может зависеть его существование на рынке. Дело в том, что нарушение каких-то текущих обязательств для банка опаснее, чем для другой коммерческой организации, поскольку чревато возникновением паники со стороны клиентов банка, которые могут одновременно потребовать возврата своих депозитов, что, как правило, совершенно невыполнимо (так как банк не может, например, досрочно потребовать возврата выданных им кредитов) и потому часто приводит к его банкротству.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Только сон приблежает студента к концу лекции. А чужой храп его отдаляет. 8473 —

| 7310 —

или читать все.

213.87.225.25 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

г) с бюджетами и внебюджетными фондами;

д) выше стоящими организациями, а также холдинга.

59. Налог- это

а) совокупность видов налогов, действующих на территории РФ;

Б) экономическая категория, опосредующая процесс перераспределения стоимости преимущественно в денежной форме;

в) совокупность норм и правил, определяющих правомочия участвующих в налоговых правоотношениях;

г) экономическая категория, посредством которой формируется, распределяется и используется национальный доход;

д) денежный эквивалент стоимости.

Это утверждение не относится к оборотным средствам предприятия

а) дебиторская задолженность;

Б) долгосрочные финансовые вложения;

в) краткосрочные финансовые вложения;

д) денежные средства.

К заемным средствам не относятся

Г) ассигнования из бюджета;

Д) отсрочка налога.

Под инвестиционным портфелем понимается

A) методика подсчета биржевого индекса, основанная на методике США;

Б) стратегия предприятия в области финансовой политике на рынке ценных бумаг;

B) формирование портфеля по сбалансированному характеру;

Г) совокупность ценных бумаг, принадлежащих предприятию, разного срока действия и разной ликвидности;

Д) объект инвестиций с целью увеличения доходной базы предприятия.

63. Понятие «выручка от реализации продукции (выручка от продаж) означает:

1) сумму средств, поступивших от продажи продукции, и необходимости для расширенного воспроизводства;

2) сумму денежных средств, поступивших в кассу и на расчетный счет предприятия за отгруженную продукцию, и стоимость отгруженных товаров, срок оплаты по которым не наступил;

3) возмещение затрат предприятия на производство реализованной продукции и денежные накопления предприятия;

4) сумму денежных средств, фактически поступивших на расчетный счет и в кассу предприятия, за вычетом НДС, акцизов и денежных накоплений;

Сумму денежных средств от реализации продукции, работ и услуг по отпускным ценам, поступившую на расчетный счет и в кассу предприятия.

64. Расходы организации — это:

1) уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации;

2) выраженные в денежной форме затраты на производство и реализацию продукции (работ, услуг);

3) стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, трудовых и других ресурсов;

4) убытки, возникающие в процессе деятельности организации.

В зависимости от характера, условий осуществления и направлений деятельности предприятия расходы подразделяются

Расходы по обычным видам деятельности;

Прочие расходы (операционные, внереализационные и чрезвычайные).

3)прямые и косвенные;

4)текущие и капитальные.

Классификация расходов по обычным видам деятельности по не включает

1. Материальные затраты;

2. Затраты на оплату труда;

3. Страховые взносы;

Комплексные

67.В состав материальных затрат не включаются:

— стоимость сырья и материалов;

— стимулирующие начисления и надбавки;

-стоимость воды и природного сырья;

68.Затраты на оплату труда не включают:

— любые начисления работникам в денежной и (или) натуральной форме за отработанное и неотработанное время;

— покупку электроэнергии

— компенсационные начисления, связанные с режимом и условиями труда;

— премии и единовременные поощрительные выплаты;

Верно ли это определение

Страховые взносы – обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, органам пенсионного фонда и медицинского страхования в % от затрат на оплату труда, которые включаются в себестоимость продукции.

Да

Дата добавления: 2016-12-05 ; просмотров: 459 | Нарушение авторских прав

Основной объем ресурсов кредитных организаций традиционно формируется за счет привлеченных средств, доля которых по различным банкам варьируется в пределах от 75% и выше.

Это вполне обоснованное явление, поскольку банки сами заинтересованы в повышении доходности собственного капитала: ведь прибыль, полученная кредитором от задействования как привлеченных, так и собственных средств, при расчете данного показателя сопоставляется исключительно с объемом имеющихся средств. Другими словами, привлеченные ресурсы являются одной из составных частей той основы, на которой кредитные организации собственно развиваются и стремятся к успеху.

Рассмотрим, как трактуют понятие «привлеченные ресурсы» различные авторы и специалисты в сфере экономики, и какие, по их мнению, ресурсы непосредственно к ним относятся.

Для наиболее полного раскрытия рассматриваемого понятия целесообразно первоначально обратиться к такому определению, как ресурсы коммерческого банка, под которыми следует понимать собственный капитал банка и денежные средства, привлеченные им на возвратной основе от физических и юридических лиц и сформированные в результате осуществления пассивных операций, в совокупности используемых для проведения активных операций.

Исходя из данного определения, понятие «привлеченные ресурсы» авторы трактуют по-разному. В соответствии с позицией Ю.Н. Смирнова, привлеченные средства банка представляют собой совокупность средств, аккумулированных на депозитных, текущих и прочих счетах клиентов банка (физических и юридических лиц, общественных фондов и организаций), которые размещены в активе в целях приумножения капитала и обеспечения ликвидности кредитной организации.

О.И. Лаврушин определяет привлеченные средства в качестве средств клиентов, полученных кредитной организацией на установленный срок либо до востребования.

П.А. Продолятченко полагает, что к привлеченным средствам следует относить средства, полученные от клиентов либо позаимствованные в банковском секторе. Такие средства формируются за счет возможностей кредитной организации, связанных с привлечением средств от населения, хозяйствующих субъектов и т. д. и выпуском ценных бумаг. К ним также можно отнести иные операции, если они способны увеличить ресурсную базу банка, в том числе, на рынке межбанковского кредита.

С точки зрения Г.Г. Коробовой, источником привлеченных средств для коммерческих банков служат пассивные операции, в результате которых мобилизуются все ресурсы, необходимые для финансирования активных операций.

На основе приведенных выше формулировок можно прийти к выводу, что привлеченные средства банка — это преимущественно пассивные операции, в частности, межбанковские кредиты (включая предоставленные Центробанком РФ) и депозиты, используемые в целях увеличения ресурсной базы кредитной организации и бесперебойного выполнения взятых ею обязательств.

- открытие и последующее ведение текущих (расчетных) счетов граждан и хозяйствующих субъектов, а также корреспондентских счетов кредитных организаций;

- привлечение во вклады (депозиты) средств юридических и физических лиц;

- привлечение кредитных продуктов и займов от иных кредитных организаций, в том числе, Центробанка РФ;

- выпуск собственных долговых обязательств (ценных бумаг, облигаций, прочее).

В зависимости от способа аккумулирования ресурсов банка, все привлеченные средства можно условно разделить на две большие группы.

- депозиты – основная часть привлеченных ресурсов в наличной либо безналичной форме, образованная за счет клиентов (физических и юридических лиц) и используемая ими в соответствии с банковским законодательством (на принципах возвратности, платности, срочности и дифференцированности) и режимом действующего счета. Подробней о депозитах и депозитных счетах Вы можете почитать в статьях «Банковский депозит: что это такое, и для чего он нужен» и «Депозитный счет в банке: понятие и классификация»;

- недепозитные привлеченные средства – ресурсы, сформированные в виде займов либо посредством реализации собственных долговых обязательств на рынке. Источники таких ресурсов наделены неиндивидуальным характером, т. е. их нельзя сопоставить с каким-либо конкретным банком (их приобретают оптом на рынке на конкурентной основе). Инициатива привлечения исходит от самой кредитной организации (как правило, крупной по размерам).

Задействование привлеченных средств в экономическом процессе осуществляется в целях приумножения дохода, формирования капитала, необходимого кредитной организации для проведения активных операций.

На сегодняшний день размещение средств на хранение в коммерческие банки является одним из основных способов сбережения собственных накоплений.

- обеспечить более эффективное и рациональное использование капитала;

- значительно увеличить объем бизнеса;

- интенсифицировать создание ресурсной базы;

- повысить свою рыночную стоимость.

Для обеспечения роста прибыли, как на постоянной основе, так и в перспективе, коммерческому банку следует правильно выстроить управление депозитными и сберегательными операциями и создать для этого все условия. При реализации депозитной политики необходимо расширять круг потенциальных клиентов, применяя по отношению к ним привлекательные условия вложений.