Заемные средства (заемный капитал) банка — это последний вид источников совокупного капитала, который использует банк в своей рыночной деятельности. До этого были рассмотрены собственные средства банка и его депозиты, т. е. деньги участников рынка, которые особым образом хранятся в банке — не принадлежат ему, но он может пользоваться ими так же, как если бы это были его собственные деньги.

Заемные средства банка — это средства других участников рынка, которые переданы банку на условиях займа, т. е. в собственность, но с возвратом через какое-то время и с уплатой процентного дохода. В случае заемного капитала получение денег от других участников рынка не сопровождается открытием им каких-либо счетов в банке, ибо наличие банковского счета — признак наличия собственности на деньги, находящиеся на этом счете.

В случае получения займа банк становится должником на рынке, в то время как его экономическое назначение — быть всеобщим кредитором на рынке. Поэтому к рыночным займам банк прибегает только в определенных случаях. В нормальных обстоятельствах доля заемных средств в общем капитале банка обычно очень мала.

Если не брать во внимание неблагоприятные факторы внутреннего или внешнего характера, которые могут повлиять на работу банка и потребовать привлечения заемного капитала, то всегда сохраняются определенные объективные причины, по которым банку временно могут потребоваться заемные ресурсы.

К таким объективным экономическим причинам можно отнести:

— потребность в более-менее долгосрочных ресурсах, например, для реализации какого-то относительно долгосрочного инвестиционного проекта или для того, чтобы выдержать длительный процесс возврата (взыскания) каких-то своевременно не возвращенных кредитов. Иначе говоря, основные причины возникновения потребности в заемных средствах у самого банка связаны с особенностями самой банковской деятельности. С одной стороны, это есть особенности расчетов, которые производит банк для своих клиентов, с другой стороны — особенности ресурсной базы банка, которая носит преимущественно краткосрочный характер.

Краткосрочные заемные средства. Это заемный капитал, которые банк привлекает на небольшие сроки, обычно до одного года, в целях ликвидации возникающих кассовых разрывов. К таким ресурсам относятся межбанковские ссуды и кредиты Центрального банка.

Долгосрочные заемные средства. Это заемный капитал, который банк привлекает на достаточно длительные сроки, обычно превышающие один год. К таким ресурсам обычно относят выпуск облигаций банка на сроки, измеряемые годами.

По своему назначению банк аккумулирует временно свободные денежные средства у одних участников рынка и дает их взаймы другим участникам рынка, которые в них нуждаются в данный момент времени.

В качестве полноценного участника рынка банк сам может время от времени нуждаться в дополнительных денежных средствах, например, для изыскания денежных ресурсов, необходимых для предоставления выгодного ему кредита в условиях, когда

имеющиеся у него ресурсы уже вложены, или когда ему временно недостает свободных денег для выполнения своих текущих (наступивших) обязательств перед клиентами.

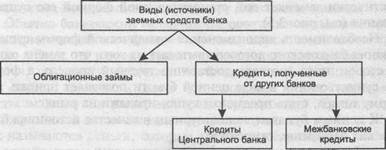

Основными видами заемных средств банка могут быть (рис. 3.6):

— кредиты Центрального банка — это кредиты, которые предоставляются коммерческому банку Центральным банком страны;

— межбанковские кредиты — это кредиты, которые предоставляются другими банками данному банку;

• облигации. Это ценная бумага, удостоверяющая заключение договора займа. В силу своего юридического статуса облигация свободно обращается на рынке как обычный товар.

Рис. 3.6. Виды, или источники, заемных средств банка |

В среднем заемные источники банка не имеют существенной доли в общем объеме его пассивов, т. е. в его функционирующем капитале. Однако с точки зрения текущей ситуации от возможности быстро и своевременно получить необходимые банку заемные ресурсы может зависеть его существование на рынке. Дело в том, что нарушение каких-то текущих обязательств для банка опаснее, чем для другой коммерческой организации, поскольку чревато возникновением паники со стороны клиентов банка, которые могут одновременно потребовать возврата своих депозитов, что, как правило, совершенно невыполнимо (так как банк не может, например, досрочно потребовать возврата выданных им кредитов) и потому часто приводит к его банкротству.

Не нашли то, что искали? Воспользуйтесь поиском:

Заемные средства банка

Для оперативного увеличения капитала коммерческие банки используют возможность получения заемных средств.

Заемные средства – это денежные средства кредиторов и инвесторов, мобилизованные банками на определенных условиях на межбанковском и фондовом рынках (см. приложение 3).

Кредиты, полученные в других банках, или межбанковский кредит, занимает особое место в структуре капитала коммерческого банка. По способу получения средств – это оперативный источник, который имеет преимущественно краткосрочный характер, однако его сравнивают с другими валютными источниками капитала банка. Размер кредитов, сроки и плату за пользование кредитом банки определяют самостоятельно.

Также дополнительные ресурсы коммерческие банки могут получить от НБУ через кредитные аукционы, путем получения централизованных ресурсов из НБУ. Размер, сроки и суммы за пользование кредитом НБУ устанавливает самостоятельно.

Общий объем полученных межбанковских кредитов и централизованных ресурсов в нашей стране ограничивается трехкратным размером собственного капитала банка-заемщика.

Еще одним источником формирования капитала являются средства инвесторов, вложенные в долгосрочные необеспеченные долговые обязательства банка (облигации и сертификаты). Согласно действующему законодательству, банки могут осуществлять эмиссию облигаций только после полной оплаты заявленного уставного фонда и в объеме, который не превышает 25% его размера.

Большое распространение в банковской практике получили депозитные и сберегательные сертификаты. Сберегательный сертификат – это документ, который свидетельствует о внесении в банк определенной суммы денег с фиксированными сроками и процентной ставкой. Таким образом, депозитный сертификат имеет черты как срочного вклада, так и ценной бумаги, относящейся к заемным средствам. Депозитные сертификаты бывают двух видов: непередаваемые, которые сберегаются у вкладчиков и с наступлением их срока подаются в банк, и передаваемые, которые свободно продаются на рынке ценных бумаг.

Наряду с депозитными и сберегательными сертификатами имеет место финансовый вексель. Финансовый вексель банка является особым платежом, который используется для проведения расчетов между субъектами предпринимательской деятельности. Векселя используются для проведения банком пассивных операций и продаются клиентам за деньги. Банк ежедневно определяет курсы покупки и продажи этих векселей и составляет котировальную таблицу купли и продажи векселей.

Для банков использование этих векселей выгодно тем, что мобилизованные благодаря реализации векселей банковские ресурсы не подлежат обязательному резервированию. А для клиентов выгода состоит в том, что, получая, таким образом, увеличенный процент, как при срочных депозитах, они получают такую ценную бумагу как вексель в виде дополнительной гарантии возврата средств.