Счет 67 предназначен для сбора информации о кредитах и займах, оформленных на срок более 1 года. Здесь содержится подробная информация о предоставленных суммах, начисленных процентах и процессе погашения. Долгосрочные обязательства могут возникнуть разным путем: при выпуске облигаций, оформлении кредита или займа, выдаче векселей. Каждая из ситуаций находит свое место на счете 67. Рассмотрим виды долгосрочных обязательств и организацию их учета.

Законодательство предполагает два метода юридического оформления предоставленных заемных средств. Это кредитный договор и договор займа. При их заключении участвуют две стороны – заимодатель и заемщик. Совершается юридически зафиксированная сделка, согласно которой заимодатель предоставляет заемщику определенное количество материальных ценностей на оговоренный срок. По его истечении заемщик обязуется вернуть исходное количество предоставленных средств и выплатить процентное вознаграждение (если это предусмотрено договором). После передачи ценностей от заимодателя заемщику договор считается активным.

В зависимости от условий договора и категорий лиц, которые принимают в нем участие, различают два основных вида заемных средств: кредиты и займы. В совокупности они образуют одну из важнейших статей формирования источников предприятия. Заемные средства наравне с собственными значительно влияют на благосостояние и развитие экономической деятельности юридического лица.

Бухгалтерский счет 67 содержит информацию о разных видах заемных средств. Единственное, что их объединяет, – это срок обязательства, который составляет не менее 12 месяцев с отчетной даты. Займы могут иметь вид целевых средств, векселей или облигаций. Главное отличие этого метода привлечения активов в том, что в качестве заимодателя не может выступать банк. Заем – это юридически оформленная сделка, согласно которой стороны договариваются о передаче денежных средств или имущества в собственность на условиях возврата с уплатой процентов за пользование, или же без них. Заключить подобный договор могут физические и юридические лица, за исключением, как уже было сказано, банков. Один из способов привлечения займов – выпуск ценных бумаг (векселей, облигаций, акций).

Кредит – это взаимоотношения сторон, при котором происходит передача в долг денежных средств на условиях срочности, платности и возвратности. Порядок предоставления и погашения кредитов регулируется законодательством. Права и обязанности сторон прописаны в кредитном договоре. Счет 67 содержит информацию о долгосрочных кредитах и процентах по ним.

Счет 66 и 67 созданы как раз для учета операций по займам и кредитам, выданным компании. Порядок организации бухучета по ним схож, но имеет одно значительное отличие – срок взаимоотношений заимодателя и заемщика. Счет 66 описывает отношения сторон по краткосрочным займам, т. е. тем, которые длятся менее 12 месяцев. Счет 67 же предназначен для учета более длительных операций, происходящих в течение 12 и более месяцев.

Он имеет пассивную структуру, т. к. остатки по счету на конец месяца отражают в составе источников предприятия. По кредиту происходит увеличение заемных средств (рост кредиторской задолженности), а по дебету – уменьшение долговых обязательств.

Счет 67 объединяет в себе много информации: суммы займов по их видам, величину начисленных процентов, штрафные санкции за просрочки. Чтобы не образовалась путаница, необходимо не только отличать друг от друга разные типы долгосрочных обязательств, но и выделять отдельно каждого кредитора. Предприятие, согласно рекомендациям учетной политики по организации аналитического учета по счету 67, может открыть следующие субсчета:

Данные отражают в сводных ведомостях, с помощью которых проверятся верность ведения аналитического учета.

Проводки, составляемые по дебету счета 67, означают уменьшение кредиторской задолженности по долгосрочным займам. При этом возможно несколько вариантов развития событий:

- Погашение кредита (займа) путем перечисления денежных средств. Во взаимосвязь вступят счета 51, 52, 55.

- Завершение обязательств после зачета встречных однородных требований (Дт 67 Кт 62/76).

- Перевод долгосрочной задолженности в краткосрочную, если до ее погашения осталось менее 365 дней (Дт 67 Кт 66).

- Зачисление невыполненного долгосрочного обязательства после истечения срока исковой давности в число прочих доходов (Дт 67 Кт 91.1).

- Перечисление в счет прочих доходов положительных курсовых разниц по долгосрочному кредиту или займу в валюте.

Таким образом, суммы, указанные в дебете счета 67, всегда означают уменьшение размера задолженности по долгосрочному займу или кредиту.

Кредит 67 счета показывает величину задолженности по кредитам и займам, оформленным на срок более 1 года. Особое внимание следует уделить составлению проводок по получению сумм или имущества согласно договору займа (кредитования). Независимо от цели оформления, сумма указывается в кредите счета 67. Но с определением корреспондирующего счета несколько сложнее. Суммы должны быть отнесены на счет учета активов, которые напрямую относятся к займу или кредиту.

Рассмотрим типичные случаи:

- оформление займа в целях приобретения имущества или начала строительства отражают в дебете счета 08; при этом расходы, которые связаны с получением кредита (займа) и его пользованием, относят либо на счет 91.2, либо в состав первоначальной стоимости объектов ОС (если на них начисляется амортизация и выполняются дополнительные условия);

- если заем предоставляется в виде имущества, то его сумму заносят в дебет счетов учета такого имущества (10, 11, 41);

- наличные и безналичные денежные средства, полученные в связи с оформлением долгосрочного кредита, указывают в дебете счетов V раздела (50, 51, 52, 55);

- если кредит или заем оформляется для покрытия других обязательств, то суммы относят на эти счета расчетов (60, 68, 76);

- расходы, связанные с содержанием займа (кредита) и назначения штрафных санкций, процентов относят к прочим расходам;

- отрицательные курсовые разницы по кредитам и займам в валюте также относят к операционным расходам.

Размещение облигаций является распространенным способом получить долгосрочные займы. Счет 67 для таких целей содержит субсчет 67.6, на котором отражается информация по выпуску ценных бумаг. Облигации могут быть размещены на рынке по большей, чем их номинальная стоимость, или, наоборот, меньшей цене. В первом случае бухгалтер фиксирует номинальную стоимость на счете 67, а сумму превышения списывает на доходы будущих периодов (кредит счета 98). Корреспондирует с ними обычно расчетный счет.

В случае продажи облигаций по заниженной цене (с дисконтом), разница равномерно и постепенно доначисляется в период их обращения из сумм прочих доходов. Касательно этой ситуации предприятие может прописать в учетной политике пункт, согласно которому дисконт предварительно учитывают в числе расходов будущих периодов (дебет 97). А затем постепенно списывают суммы в число прочих расходов в дебет счета 91.2.

Проценты, которые эмитент обязуется выплатить владельцам ценных бумаг, отражают обособленно на отдельном субсчете и включают суммы в число операционных расходов (счет 91.2). Или же учитываются подобно предыдущему случаю в составе расходов будущих периодов с постепенным списанием на счет 91.2.

Счет 67.1 содержит информацию об оформленных долгосрочных кредитах. При получении средств суммы относят в кредит 67.1 и дебет тех счетов, куда они были направлены. Проводки, описывающие эту операцию, выглядят следующим образом:

- Дт 50–55 Кт 67.1 – получен/зачислен кредит.

- Дт 60 Кт 67.1 – задолженность перед поставщиками погашена за счет средств кредита, или кредит направлен на предоплату поставщику.

- Дт 68 Кт 67.1 – задолженность перед бюджетом покрыта при помощи кредита.

- Дт 76 Кт 67.1 – погашена задолженность перед прочим кредитором за счет кредита.

Погашается долгосрочный кредит (счет 67) еще более простыми записями. Для этого счет дебетуется в корреспонденции со счетами учета денежных средств (51–55). Начисление процентов за пользование кредитом происходит при помощи счета 91.2, а оплата в том же порядке, что и погашение долга.

Капитал любого предприятия не что иное, как совокупность привлеченных и собственных средств. Осуществление эффективной экономической деятельности практически невозможно без займов, которые способствуют развитию предприятия. Привлечение средств на долгосрочной основе производится в основном для осуществления инвестиций, модернизации, строительства или приобретения ОС. Суммы, проценты и штрафы по ним отражаются на счете 67, правила ведения которого были подробно рассмотрены в статье.

Данный счёт бухгалтерского учёта является пассивным и его увеличение отражается по кредиту, а уменьшение – по дебету. Иными словами, поступление долгосрочных кредитов и займов, а также начисление процентов по ним отражается по кредиту, а их погашение — по дебету:

Для раздельного учета тела кредита и начисленных процентов, к счету 67 можно открыть специальные субсчета:

Долгосрочные кредиты и займы могут отражаться в бухгалтерском учете предприятия двумя способами:

- Полностью на 67 счете до окончания срока погашения;

- Либо на счете 67, когда до срока погашения останется 365 дней. Далее сумма кредита переводится на 66 счет и учитывается там до окончания срока погашения.

Выбранный порядок учета необходимо прописать в учетной политике предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Дополнительные расходы по кредитам и займам учитываются в составе прочих расходов проводкой Дт 91.2 Кт 51, 60, 76 и т.д.

Аналитический учёт по 67 счету ведётся по видам:

- Займов и кредитов;

- Кредитным организациям;

- Заимодавцам;

- Отдельным займам и кредитам;

- Кредитным организациям, осуществившим дисконт векселей и иных долговых обязательств, векселедателям, отдельным векселям.

Корреспонденция 67 счета и основные проводки по долгосрочным кредитам и займам представлены ниже в таблице:

| Дт | Кт | Описание проводки |

| 50,51,52,55 | 67 | Поступление долгосрочных займов и кредитов

Погашение – обратные проводки |

| 07,10,11,41 | 67 | Получен товарный кредит материальными ресурсами с/х организацией |

| 66 | 67 | Переоформление кредитов |

| 67 | 51,52,55 | Зачисление кредита или заемных средств на счёт в банке |

| 60 | 67 | Оплата поставщику/подрядчику за счёт долгосрочных кредитов или займов |

| 68 | 67 | Оплачена задолженность бюджету за счёт долгосрочных ссуд |

| 76 | 67 | Оплачена задолженность перед прочими кредиторами за счёт кредитов или займов |

| 91 | 67 | Начислены проценты по полученным займам или кредитам |

| 91 | 67 | Учтена положительная курсовая разница в иностранной валюте.

Отрицательная – обратной проводкой. |

Таблица проводок по 67 счету — Долгосрочный кредит:

Допустим, организацией была размещена облигация на вторичном рынке стоимостью 16 000 руб., номинал – 10 000 руб. со сроком погашения 24 месяца.

Таблица проводок – Выпуск облигации стоимостью выше номинальной:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 10 000 | Отражение номинальной стоимости облигации | Выписка банка |

| 51 | 98 | 6 000 | Денежные средства выше номинала отражены в учёте | Выписка банка |

| 98 | 91.01 | 250 | Каждый месяц | Бухгалтерская справка-расчёт |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Что такое дебет и кредит в бухгалтерии простыми словами с примерами. Кредитовое и дебетовое сальдо, оборот. Расчеты, таблицы.

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

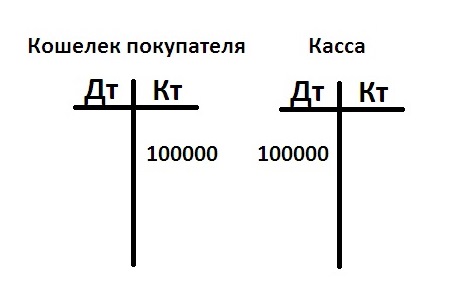

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

На этом первый месяц вашей работы закончился и пора подводить итоги.

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты, т. е. суммы, которые накопились по дебету и кредиту каждого счета за это время (на рисунке ниже эти суммы обведены голубым).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.