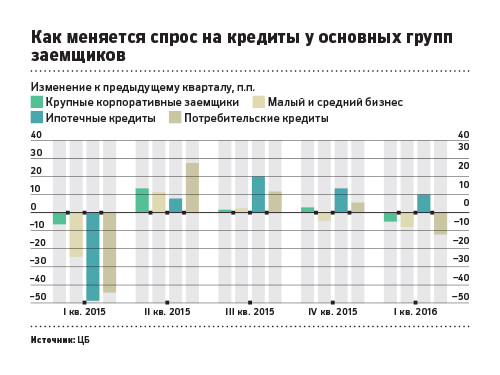

Банк России опросил 56 банков, на которые приходится 85% совокупного кредитного портфеля. Почти половина опрошенных банков во втором-третьем кварталах намерены снизить ставки по всем видам кредитов, смягчить требования к заемщикам и залогам по кредитам. При этом больше половины опрошенных (55%) ожидают повышения спроса на новые кредиты.

ЦБ в своем исследовании отмечает, что кредитные условия улучшились уже в первом квартале. В частности, банки снижали ставки, рассчитывая на снижение инфляции. В марте по краткосрочным рублевым кредитам населению средняя ставка снизилась по сравнению с декабрем на 0,3 п.п., до 23,9% годовых, а по среднесрочным — на 0,7 п.п., до 20%. Для крупных компаний условия также улучшились: средняя ставка уменьшилась на 0,5 п.п по сравнению с декабрем и достигла 12,7%. В долгосрочном периоде ставка выросла на 0,9 п.п., до 13,4%. Для сегмента малого и среднего бизнеса краткосрочная ставка снизилась на 0,3 п.п., с 16,4 до 16,1%. Однако, снижая ставки, банки не меняли требования к обеспечению по кредитам.

Для корпоративных заемщиков снизится ставка по кредитам, при этом банки рассчитывают привлечь более надежных заемщиков. На улучшение условий по корпоративным кредитам повлияет стабилизация в отдельных отраслях экономики, прежде всего ориентированных на экспорт: нефтегазовой, металлургической и химической промышленности, отмечает руководитель группы банковских рейтингов АКРА Кирилл Лукашук. По прогнозам Евгения Ретюнского, средняя ставка по краткосрочным кредитам для крупных компаний снизится до 11,5–12%, то есть на 0,7–1,2 п.п. У заемщиков — компаний малого бизнеса ставка будет 17–19%, у средних компаний с оборотом от 1 млрд до 6 млрд руб. ставка снизится до 13–14,5%. По итогам первого квартала средняя ставка по кредитам МСБ составила 16,1%. По прогнозам управляющего партнера НАФИ Павла Самиева, ставки по потребительским кредитам населения снизятся к концу лета на 1–2 п.п.

ЦБ в своем исследовании со ссылкой на опрошенные банки отмечает, что в сегменте кредитования малых и средних предприятий смягчение условий будет таким же, как в сегменте крупных заемщиков. Главный аналитик Сбербанка Михаил Матовников говорит, что улучшить условия кредитования банкам позволит переход от дефицита ликвидности к профициту. При этом ставка не будет ключевым фактором, влияющим на принятие решений банков в этой сфере, потому что стоимость привлечения средств уже снизилась по отношению к ключевой ставке, говорит аналитик.

Банки рассчитывают на повышение спроса на кредиты, особенно в сегменте потребительских займов, сказано в исследовании ЦБ.

Банк России отмечает в исследовании, что банки адаптировались к сложным экономическим условиям, и утверждает, что в банковском секторе есть предпосылки для постепенного восстановления кредитной активности без ущерба качеству кредитных портфелей.

В наступившем году стоимость кредитов и займов для населения может вырасти, а получить их многим людям станет труднее. Прежде всего это касается закредитованных заемщиков и тех, кто планирует получить крупный кредит. Причин для этого несколько: экономическая ситуация и рост стоимости денег в стране, изменения в законодательстве и регулировании банковской и микрофинансовой деятельности.

Но некоторые нововведения порадуют заемщиков.

В минувшем декабре ЦБ второй раз за три месяца повысил ключевую ставку на 0,25 процентного пункта до 7,75% годовых. Поскольку риски ускорения инфляции и ослабления рубля усиливаются, ряд экономистов ждут роста ставки в первой половине нынешнего года до 8%. Это, по мнению экспертов, непременно отразится на стоимости заимствования и для населения, и для компаний.

Тач считает, что повышение ставок коснется в первую очередь сегмента кредитов с небольшими суммами, а в сегменте крупных кредитов повышение ставок будет происходить гораздо медленнее. Это объясняется меньшей зависимостью крупных кредитов от затрат на их выдачу и обслуживание.

По словам Грибанова, предсказать тренд на весь 2019 год сейчас невозможно, в том числе из-за сложности прогнозов ключевой ставки.

Все прогнозы могут оказаться бессмысленными в случае очередных санкций США по отношению к России и любых других внешних экономических шоков, добавляет Хестанов.

На динамику кредитных ставок дополнительно окажут влияние изменения норм резервирования для банков, которые вводит ЦБ. Он опасается перегрева рынка кредитования.

Во-первых, ЦБ повышает со 120–200 до 150–230% коэффициенты риска по необеспеченным кредитам с полной стоимостью 10–30% годовых, выданным с 1 апреля 2019 г. От коэффициента зависит размер резервов, которые создает банк по выданному кредиту.

ЦБ также не нравится рост числа крупных залоговых кредитов с низким первоначальным взносом. По его данным, к осени прошлого года 43,4% ипотечных кредитов банки выдавали с первоначальным взносом менее 20%, тогда как год назад доля таких кредитов не превышала 1/5 от всех выдач. Поэтому уже с 1 января он повысил коэффициенты риска по ипотечным кредитам с первоначальным взносом менее 20% от стоимости залога со 150 до 200%. Это отразится на желающих взять ипотечный кредит: некоторые банки поднимут минимальный первоначальный взнос, некоторые – повысят ставку ипотеки с низким первым взносом, предупреждает директор дирекции ипотечного кредитования ТКБ Вадим Пахаленко.

Правда, эти ограничения не будут касаться ссуд до 10 000 руб. на срок до 15 дней. Сумма начисленных процентов по такому займу не может быть выше 30% от ссуды (730% годовых), а ежедневная выплата не будет превышать 200 руб.

Нередко банки навязывают заемщикам страховку при получении потребкредита. Не исключено, что уже в нынешнем году заемщики при досрочном погашении кредита смогут возвращать часть уплаченной страховой премии. Соответствующий законопроект принят Госдумой в первом чтении. Депутаты предлагают дать возможность заемщикам в течение 14 дней со дня досрочного погашения ссуды потребовать у страховщика часть премии (10 дней для договоров коллективного страхования). Сейчас уплаченная премия не возвращается, следует из пояснительной записки к документу.

Законопроект будет рассматриваться депутатами во втором чтении в январе, обещает председатель комитета Госдумы по финансовым рынкам Анатолий Аксаков. Есть все шансы, что окончательно закон будет принят и начнет действовать в 2019 г., добавил он.

Чтобы ограничить бум потребительского кредитования, Банк России решил с 1 апреля на 30 п.п. увеличить надбавки к коэффициентам риска, используемые для расчета достаточности капитала банков. Это не коснется только кредитов с полной стоимостью менее 10 процентов, но их доля не превышает одного процента.

ЦБ предпринимает подобные меры с 2017 года. В прошлом году он дважды (1 мая и 1 сентября) пересматривал шкалу коэффициентов риска, но портфель потребкредитов показал максимальный рост за последние три года (годовой прирост превысил 20 процентов), отмечает старший аналитик группы рейтингов финансовых институтов АКРА Александр Рудых.

Первоапрельское повышение риск-весов на фоне роста ставок несколько охладит рынок, замедлив рост портфеля необеспеченных кредитов до 15 процентов, ожидает ведущий аналитик по банковским рейтингам «Эксперт РА» Екатерина Щурихина. Рудых полагает, что банки заблаговременно адаптировали свои подходы к отбору розничных заемщиков и, вероятнее всего, просадки по выдачам в апреле не стоит ожидать. Также он не исключает, что ЦБ может начать обсуждение с рынком новых регуляторных инициатив, призванных ограничить темпы потребкредитования. Из заявления совета директоров ЦБ в начале марта следует, что в случае сохранения «избыточных» темпов он может дополнительно увеличить надбавки по потребкредитам, которые выдаются наиболее закредитованным заемщикам. Однако этот механизм заработает не ранее 1 октября, когда у кредиторов появится обязанность рассчитывать по формуле ЦБ показатель долговой нагрузки (PTI, отношение выплат по всем кредитам к доходам) каждого заемщика. Как полагает Щурихина, в случае усиления регулятивного давления темпы прироста портфеля потребкредитов могут снизиться до 12 процентов.

За 2018 год граждане взяли потребкредиты на 2,8 триллиона рублей, а в докризисный 2014 год — на треть меньше, отмечает гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. Более настораживающим является рост среднего потребкредита почти на 40 процентов, до более чем 180 тысяч рублей к концу 2018 года, по отдельным банкам и сегментам этот показатель достиг 700 тысяч. На фоне стагнации доходов средний потребитель может направлять на обслуживание обязательств половину и даже более заработка.

ЦБ это хочет предотвратить. В последние пару лет, несмотря на бум кредитования, долговая нагрузка немного снизилась (средневзвешенное значение PTI в 2017 году — 42 процента, в 2018 году — 41 процент) благодаря сравнительно высоким требованиям банков к платежеспособности клиентов и падению ставок, но с конца прошлого года ставки, напротив, растут. Как полагает Щурихина, долговая нагрузка на заемщиков теперь несколько вырастет, но это не будет критичным, поскольку резкого и значительного скачка ставок не было.