Займы — это не только головная боль, но и один из факторов эффективного управления капиталом. Как правильно занимать деньги, чтобы они помогли бизнесу, а не развалили его — в колонке на DK.RU.

Напомним, что формула рентабельности капитала выглядит так:

ROE — рентабельность собственного капитала,

СК — собственный капитал

Математически формулу ROE можно представить так:

ROE = Пр/СК = Пр/А · А/СК, где А — активы (все имущество предприятия).

Заметим, Пр/А = ROA — рентабельность активов, характеризующая интенсивность их использования в бизнесе, или, проще говоря, сколько прибыли приносит один рубль активов.

Понятно, что чем больше ROA, тем больше и доходность капитала. Увеличивать же рентабельность активов можно двумя способами: либо наращивая прибыль (увеличение числителя в формуле), либо сокращая активы (снижение знаменателя в формуле). Чтобы увеличить размер прибыли, необходимо работать над ростом выручки и уменьшением затрат, в этом бесценным помощником окажется отчет о доходах и расходах предприятия.

Для сокращения же активов нужен системный подход: необходимо регулярно контролировать все составляющие активов — остатки на складах материалов и готовой продукции, предупреждать затоваривание складов, важно выстроить четкую работу с дебиторской задолженностью, не допуская роста задолженности покупателей и поставщиков.

Рассмотрим вторую часть формулы DuPont А/СК.

Зная о том, что активы всегда равны пассивам, представляем эту дробь в следующем виде:

А/СК = П/СК, где П — пассивы.

В пассивах у каждой компании есть собственный капитал (СК) и заемный капитал (ЗК). Поэтому после несложных математических манипуляций рассматриваемая нами часть формулы будет выглядеть так:

(СК + ЗК) / СК = 1 + ЗК/СК

Отношение ЗК/СК — это финансовый леверидж, или финансовый рычаг, характеризующий степень использования заемных средств в бизнесе.

А теперь соберем все части формулы DuPont вместе:

ROE = Пр/СК = ROA · (1 + ЗК/СК)

Глядя на эту формулу, становится очевидно, что есть как минимум два возможных пути повышения доходности капитала, вложенного в предприятие: увеличение рентабельности активов и увеличение доли заемного капитала в бизнесе (без роста величины активов).

Эффективное управление капиталом закономерно включает замещение части собственного капитала заемными средствами. Однако привлекая заемные средства в свой бизнес, нужно знать две финансовые аксиомы:

Эфр (%) = (1 – Cнп) · (ROA – Rзк) · ЗК/СК, где Снп — ставка налога на прибыль, Rзк — ставка привлечения заемного капитала.

Когда заемных средств слишком много, бизнес начинает зависеть от кредитора, и любая внештатная ситуация может угрожать жизнеспособности компании. Так, европейские банки рекомендуют соотношение ЗК/СК = 1:2. Достаточно устойчивым является соотношение заемных и собственных средств, равное 1:1, но при условии выполнения необходимых показателей доходности.

Предельно возможным соотношением заемных и собственных средств, которое можно допустить в бизнесе, считается 4:1. Если доля заемного капитала еще больше, ситуация может очень быстро обернуться банкротством организации.

Повышая рентабельность капитала, вложенного в бизнес, используя заемные средства, следите за сохранением устойчивости вашего предприятия!

Решение о выборе тех или иных форм привлечения заемных средств принимается на основе сравнительного анализа их цены, а также оценки влияния использования заемного капитала на финансовые показатели деятельности предприятия в целом. Эффективное управление заемным капиталом увеличивает рентабельность собственных средств. Игнорирование этих требований при привлечении заемных источников может пагубно отразиться на финансовом состоянии предприятия, так как требования кредиторов должны быть удовлетворены независимо от результатов финансово-хозяйственной деятельности предприятия. В то же время использование заемного капитала может быть крайне выгодным для собственников предприятия, поскольку позволяет достичь увеличения объемов производства, прибыли и роста рентабельности без дополнительных вложений крайне дефицитного финансового ресурса – собственного капитала. Поэтому перед финансовым менеджером стоят две достаточно противоречивые задачи – как при привлечении заемного капитала не допустить критической потери финансовой независимости и вместе с тем увеличить рентабельность собственного капитала.

Изменение рентабельности собственного капитала за счет использования заемных средств происходит за счет действия финансового рычага и определяется вевропейской концепции по следующей формуле:

где D/E – плечо рычага; R – K – дифференциал рычага;R – рентабельность активов, рассчитанная какEBIT/(D + E);К – ставка процента по кредиту; (1 –T) – налоговый щит.

Уровень эффекта финансового рычага зависит от условий кредитования, наличия льгот при налогообложении кредитов, займов, ссуд и порядка оплаты процентов по кредитам и займам.

Если рентабельность активов выше, чем реальная цена заемного капитала, то возникает положительный эффект финансового рычага.

Пример. Предприятие имеет экономическую рентабельность (EBIT/активы), равную 20 %, и обладает капиталом в размере 1000 ден.ед. Если капитал сформирован только за счет собственных источников, то рентабельность собственного капитала (чистая прибыль (NP)/собственный капитал) будет равна (200 ден.ед. × 0,8 /1000 ден.ед.) × 100 % =16 %. Если же капитал на 1/4 сформировать из заемных средств, т. е. в сумме 250 ден.ед., привлеченных по ставке 13 %, то чистая прибыль составит (200–250 × 013 %) × 0,8 =134 ден.ед. В этом случае рентабельность собственного капитала будет 134/750 × 100 %= 17,9 %. Итак, рентабельность собственного капитала возросла при привлечении заемных средств на 1,9 %, что и выражает эффект финансового рычага.

Другой подход к определению эффекта финансового рычага выражаетамериканскую концепцию, основанную на приоритетной роли фондового рынка в принятии финансовых решений. В рамках этого подхода ключевым является показатель прибыли, приходящейся на акцию(Earnings per Share – EPS), который получил официальное признание и в нашей стране. В ПБУ 4/99 определена необходимость раскрытия акционерным обществом информации о прибыли, приходящейся на одну обыкновенную акцию.

Методические рекомендации по раскрытию этой информации, утвержденные приказом Минфина 21.03.2000 г., дают порядок расчета показателя EPS как отношение базовой прибыли отчетного года к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. Базовая прибыль является результатом уменьшения чистой прибыли на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный период.

Идея финансового рычага по американской концепции та же, что и у производственного: оценить уровень риска по колебаниям прибыли, вызванным постоянной величиной (в данном случае финансовыми издержками предприятия по обслуживанию долга).

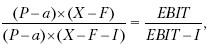

Эффект финансового рычага =

=

где I – сумма выплачиваемых процентов по всем заемным средствам;Р – цена продукта;а – переменные затраты в цене изделия;X – количество проданных изделий;F – постоянные затраты.

Итак, эффект финансового рычага по американской концепции характеризует процентное изменение показателяEPS при изменении на 1 % прибыли до уплаты процентов и налогов и определяется отношением прибыли до уплаты процентов и налогов к налогооблагаемой прибыли. Под заемным капиталом здесь подразумеваются все привлеченные средства с твердо установленной ценой: кредиты банков, облигации, привилегированные акции, если по ним предусмотрены фиксированные дивиденды, так как показательEPS характеризует долю прибыли, приходящейся на владельцев обыкновенных акций. Соответственно в формуле все выплаты по использованию заемного капитала показываются до налогообложения. Проценты по облигациям, дивиденды по привилегированным акциям, сумма банковских процентов, превышающая законодательно регулируемый процент, разрешенный к отнесению на себестоимость в целях налогообложения, должны быть увеличены на сумму налога на прибыль.

Общий предпринимательский риск, оцениваемый как чувствительность чистой прибыли к изменениям в объемах реализации, выражается с помощью совмещенного эффекта финансового и производственного рычагов (

где NP – чистая прибыль;S – выручка от продаж.

Из этого выражения вытекает важнейшее правило финансового менеджмента: никогда не совмещать высокий уровень производственного риска и высокий уровень финансового риска. Если предприятию удается снизить долю постоянных затрат на производство продукции, то оно может без дополнительного риска увеличить заемное финансирование.

Эффект финансового рычага послужил основой для создания и дальнейшего развития концепций управления структурой капитала.

Рентабельность – относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

В общем смысле рентабельность продукции подразумевает, что производство и реализация данного продукта приносит предприятию прибыль. Нерентабельное производство — это производство, не приносящее прибыли. Отрицательная рентабельность — это убыточная деятельность. Уровень рентабельности определяется с помощью относительных показателей — коэффициентов. Показатели рентабельности можно условно разделить на две группы (два вида): рентабельность продаж и рентабельность активов.

Рентабельность продаж

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Помимо приведенного выше расчета (рентабельность продаж по валовой прибыли; англ.: Gross Margin, Sales margin, Operating Margin), существуют и другие вариации расчета показателя рентабельности продаж, но для расчета всех их используются только данные о прибылях (убытках) организации (т.е. данные формы №2 «Отчет о прибылях и убытках», не затрагивая данных Баланса). Например:

- рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

- рентабельность продаж по чистой прибыли (чистая прибыль на рубль выручки от продаж (англ.: Profit Margin, Net Profit Margin).

- прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия. Т.е. показатель из формы №2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы №1 «Бухгалтерский баланс». Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

Рентабельность собственного капитала (ROE)

Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала.

Рентабельность инвестированного капитала (ROCE)

Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам.

Рентабельность производственных фондов

Отношение прибыли от продаж (в годовом выражении) к средней стоимости основных средств и материально-производственных фондов

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Нужный уровень рентабельности достигается с помощью организационно-технических и экономических мероприятий. Повысить рентабельность — значить получить больший финансовый результат при меньших расходах. Порог рентабельности — это точка, отделяющая прибыльное производство от убыточного, точка, в которой доходы предприятия покрываю его переменные и условно-постоянные затраты.