Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Система платежей по кредиту существенно влияет на его стоимость.

Поэтому при выборе наиболее удобного кредитного предложения от банков следует обращать внимание не только на процентную ставку и отсутствие дополнительных комиссионных сборов, но и на то, какую систему выплат предложил банк: аннуитетный платёж или дифференцированный.

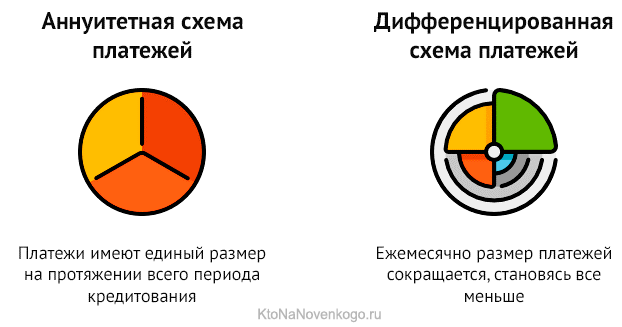

Ещё несколько лет назад в РФ была распространена только дифференцированная система выплат. Её суть в том, что ближе к окончанию срока кредитования объём регулярных выплат существенно сокращался.

Но время шло, и основной долг сокращался, параллельно уменьшались процентные выплаты. Следовательно, ближе к окончанию срока размер выплат уменьшался тоже.

В последнее время намного шире распространён аннуитетный платёж — это выплата задолженности равными суммами на протяжении всего заранее установленного срока кредитования.

То есть если заёмщик взял кредит, и регулярный платёж был определён, допустим, в 100 руб., эту сумму заёмщик будет выплачивать весь срок кредитования, несмотря на то, что остаток долга постепенно уменьшается.

Система проста и выгодна для финансово-кредитных организаций, и в какой-то мере для заёмщиков.

В российскую практику кредитования система аннуитетных платежей пришла из Европы, где банкиры давно оценили её удобство.

Действительно, аннуитетные выплаты делать намного проще психологически: всегда равная сумма даёт возможность грамотно планировать собственный бюджет. Заранее снимаются также вопросы и претензии к банку, относительно расчёта выплат, так как сумма всегда неизменна.

Расчёт по формуле аннуитетного платежа — сложный, и вручную его делать не всегда представляется возможным. Но каждый банк предлагает специализированный онлайн-калькулятор.

В него можно ввести условия выдачи кредита: общую сумму, срок и ставку, и в автоматическом режиме получить сумму регулярного платежа.

В расчётах необходимо выполнить такие действия:

- найти коэффициент аннуитета;

- затем общую сумму долга умножить на найденный коэффициент.

Формула для нахождения коэффициента аннуитета:

где i — процентная ставка по кредиту за один месяц, 1/12 часть годовой

n – число регулярных выплат.

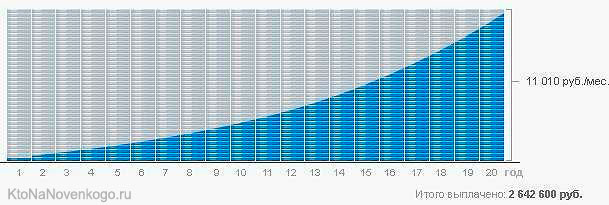

Пример расчёта. Исходные данные: Кредит выдан на 1 млн. руб. и сроком на 20 лет, то есть, на 240 мес. Для простоты расчетов ставку возьмём 12%.Тогда по формуле получим:

Каждый месяц из 20 лет заёмщик будет выплачивать банку 11 011 руб.

Чтобы рассчитать процентную составляющую, нужно ещё не выплаченную часть кредита умножить на процентную ставку за год, а потом разделить на 12, чтобы получить её величину за один месяц. Как только заёмщик получил кредит, сумма первых платежей будет вычисляться так:

1 000 000 х 0.12 / 12 = 10 000

Получается, что из выплаты в 11 011 руб. проценты составляют 10 тыс. (90% от суммы платежа) — это вознаграждение банку за возможность пользоваться кредитом, и только 1011 руб. – основной долг.

Если посмотреть на приведенный выше график становится понятно, что при аннуитете вы сначала выплачиваете проценты банку за выданный кредит и лишь к концу срока кредитования выплаты будут по большей части состоять именно из погашения основного долга.

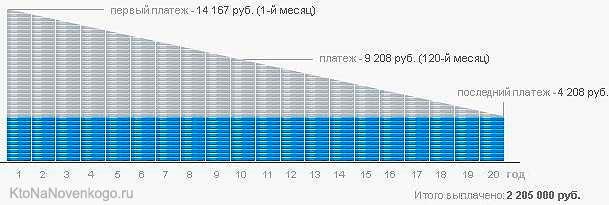

А вот так будет выглядеть график дифференцированных платежей при тех же исходных данных:

Ситуация с соотношением оплаты услуг банка и основного долга выглядит тут получше.

В приведенном выше видео поясняется, как провести расчеты и сравнить, какой вариант платежей будет вам наиболее выгоден и удобен. Полезный материал.

Процентная составляющая будет превышать само тело долга в течение половины срока выплат, и только через 10 лет (для этого конкретного примера) большая доля выплат придётся уже на сам основной долг.

Значит, что при аннуитетном платеже банк забирает свой доход в виде заплаченных процентов заранее, ещё до того, как закончится срок кредитования.

Наиболее ярко это проявляется тогда, когда заёмщик решит досрочно рассчитаться с банком. Тогда может оказаться, что по прошествии половины кредитного срока сумма основного долга снизилась всего-то на 15 — 20 процентов.

Получается, что для банка аннуитетный платёж предполагает максимальное сохранение прибыли, даже если заемщик надумает делать досрочные выплату. А для заёмщика такой платёж означает большую общую переплату.

Но всё же, плюсов у аннуитетных платежей в сравнении с дифференцированными, ничуть не меньше. Хотя бы потому, что отсутствует риск случайной недоплаты при дифференцированном исчислении, и следовательно, начисления штрафов и пеней.

Есть и ещё одно преимущество, скорее, психологического плана. Равномерная нагрузка в течение всего периода исключит ситуацию, при которой начальные платежи будут слишком большими – неподъёмными.

Следовательно, выбирая такую систему выплат, можно рассчитывать успешно справиться с намного большей суммой кредита без просрочек и испорченной кредитной истории.

Это очень важно при крупном кредитовании, например, при ипотеке (что это?). И это, вероятно, наиболее важная разница между аннуитетным и дифференцированным платежом.

Большинство заёмщиков даже при наличии выбора между аннуитетным и дифференцированным платежом выбирает аннуитет: в этом случае процент одобрения кредита намного выше. Банк при согласовании заявки на кредит предъявляет к платёжеспособности заёмщика меньшие требования.

Аннуитетные платежи оказываются выгоднее и при предоставлении налоговых вычетов при ипотеке. Согласно российскому законодательству, проценты по ипотеке возвращаются через НДФЛ (что это такое?) по мере их уплаты. Тогда при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

Какой вид выплат выгоднее однозначно сказать нельзя: всё решает предложение банка, и условия кредитования. Но если у заемщика небольшой доход, или он сам не уверен в его стабильности, предпочтение следует отдавать аннуитету.

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Из приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2019 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Россияне активно пользуются кредитами, но не все разбираются в тонкостях кредитования. В результате чего они могут согласиться на невыгодную сделку. При выборе программы важно обращать внимание не только на размер процентной ставки, наличие комиссий, но и по какой схеме осуществляется погашение задолженности. Большинство заемщиков предпочитают аннуитетные платежи по кредиту, но этот вариант является более дорогим.

Погашение полученного займа осуществляется по определенному графику. В банковской практике используют две схемы погашения: аннуитетную и дифференцированную (стандартную). Еще лет 10 назад чаще всего использовали второй вариант. Сейчас большинство учреждений не оставляют клиенту права выбора и предлагают только выплату по аннуитету. Дифференцированный график сейчас предлагают только три финансовые организации: Нордеа, Россельхозбанк и Газпромбанк.

По стандартному графику размер ежемесячного платежа постоянно меняется. Тело кредита выплачивается фиксированными частями. Сумма полученного займа делится на количество месяцев, на которые заключен договор. Полученный результат – фиксированная часть обязательного платежа. К этой величине добавляются проценты за прошедший месяц.

В первый год размер дифференцированного платежа будет максимальным. По мере уменьшения начисляемых процентов, падает и сумма обязательного взноса.

Если сравнивать два вида графиков, то с точки зрения общей переплаты, стандартный является более выгодным. По нему выплата тела кредита происходит большими платежами. Так как сумма задолженности быстрее уменьшается, быстрее и снижается величина начисляемых процентов.

вычисление выгоды для заемщика

Обе схемы погашения имеют свои плюсы и минусы.

Но есть у аннуитета и существенные недостатки. Во-первых, большая переплата, особенно по потребительским займам, оформленным на длительный срок. Во-вторых, по аннуитету затягивается выплата основного долга.

Эта схема абсолютно невыгодна заемщикам, которые не стеснены в доходах, и планируют досрочно вернуть долг.

Рассматривая дифференцированную схему, можно отметить ее главное преимущество – выплата долга осуществляется большими платежами. Сумма начисленных процентов быстрее снижается по сравнению с аннуитетом.

Но размер ежемесячных взносов в первое время будет довольно большим. Банки предъявляют более жесткие требования к доходу клиента. Также повышается вероятность отказа по заявке.

особенности аннуитетных платежей

Если заемщик получает высокий доход и хочет выплатить кредит как можно быстрее, то ему будет выгоднее выбрать дифференцированный график. Для клиентов, которые имеют средний заработок, воспитывают несовершеннолетних детей, выплачивают другие кредиты, лучше остановиться на аннуитете. к содержанию ↑

Чтобы окончательно определиться со схемой погашения, необходимо выполнить расчеты. В результате клиент будет иметь четкое представление о сумме переплаты по каждому из графиков.

Для расчета аннуитета используется довольно сложная формула:

Х- сумма ежемесячного взноса;

Р- ставка в расчете на один месяц (годовую ставку нужно разделить на 12);

N – количество месяцев выплаты задолженности согласно графику.

Чтобы определить процентную часть платежа, необходимо остаток долга на конкретную дату умножить на годовую ставку и разделить на 12. Полученный результат – сумма процентов за прошедший месяц:

Рn – проценты за один месяц;

Sn – размер остатка по займу;

Р – процентная ставка, годовых.

вычисление ежемесячных выплат

х- размер обязательного взноса;

рn – проценты на определенную дату;

s – сумма средств, направляемая на погашение тела кредита. к содержанию ↑

В данном случае определить сумму ежемесячного взноса намного проще.

Сначала нужно узнать часть, которая идет на погашение основного долга. Для этого сумму выданного кредита делят на количество месяцев погашения согласно графику.

Далее определяют проценты за прошлый период по формуле:

НП- проценты за прошлый месяц;

ОК – остаток кредита ;

ПС – процентная ставка в годовых.

расчет дифференцированного платежа

Просчитать платеж по любой из схем за несколько минут можно с помощью кредитного калькулятора. Выполним расчеты по таким исходным данным:

- сумма кредита – 500 000 рублей;

- договор заключен на 60 месяцев;

- процентная ставка – 28% годовых.

Подставив эти значения в кредитный калькулятор, получим следующие результаты:

- Сумма ежемесячного взноса по аннуитетному графику составит 92 рублей, а общая переплата — 434073.97 рублей.

- В первый месяц на погашение основного долга пойдет только 3901.25 рублей, а на проценты — 67.

- На следующий месяц это соотношение изменится несущественно: тело — 3992.28 рублей, проценты — 11575.64.

- В последний месяц пропорция будет равна: тело — 15212.98 рублей, а проценты — 354.94.

Результаты по дифференцированной схеме:

- Сумма первого платежа — 20 000 рублей, а последнего — 77 рублей.

- Общая переплата 355833.33 рублей.

- В первый месяц тело кредита уменьшится на 8333.33 рубля, а проценты составят — 11666.67.

- Во втором платеже сумма погашения основного долга остается неизменной – 8333,33 рублей, а проценты — 11472.22.

- В последний месяц заемщику начислят 194.44 рублей процентов.

подсчет выплат по дифференцированной схеме

При одинаковых исходных данных, размер переплаты по аннуитетному графику больше на 78240,64 рублей. Разница довольно существенная. Если есть возможность, то нужно всегда выбирать стандартную схему. к содержанию ↑

В любой момент выплаты кредита, клиент может обратиться в банк с заявлением о смене графика погашения. Конечно же, если это не запрещено положениями кредитного договора.

Образец заявления на реструктуризацию долга

Также заемщику необходимо подтвердить свои доходы документально. После изменения схемы выплаты, сумма ежемесячного взноса по стандартному графику будет значительно больше, чем по аннуитету. Банк должен убедиться в том, что клиент имеет достаточный уровень платежеспособности и сможет без проблем выплачивать новые платежи.

После этого необходимо подписать дополнение к действующему кредитному договору и новый график. На такую привилегию могут рассчитывать только заемщики с положительной кредитной историей. Если же клиент ранее допускал просрочки, то банк не согласится на смену графика погашения.