Помимо размера ссуды и процентной ставки заемщику важна прозрачность выплат. Так он понимает, по каким статьям переплачивает и как эффективнее погасить потребительский кредит в минимальный срок. Этим требованиям вполне соответствует аннуитетный платеж — одинаковый на всех этапах выплаты. Однако так ли он выгоден кредитополучателю? Попробуем тщательнее разобраться в тонкостях подсчета.

Средства, идущие на погашение основного долга;

Проценты, которые положены банку за оказание услуг.

Однако более вероятно, что в банке вам предложат погашение кредита аннуитетными платежами. Этот метод отличает видимая простота: размер ссуды делится на равные части, которые клиент стабильно выплачивает до конца кредита. Загвоздка состоит в структуре платежа. При аннуитете первая половина кредита будет погашать преимущественно проценты банку, а на основной долг придется минимум средств. К концу кредита баланс изменится, и почти весь транш будет уходить на задолженность. Такая схема наиболее выгодна кредитной организации, но для клиента она означает ровно одно — весомую переплату по ссуде.

Иногда клиенты предпочитают составить график вручную. Так они лучше уясняют порядок погашения и не рискуют переплатить банку за ненужные услуги. Формула расчета аннуитетного платежа дана ниже:

Формула расчета аннуитетного платежа

A = K* (S*(1+S) p /((1+S) p -1))

Размер ежемесячного погашения

Изначальный размер кредита

Месячная процентная ставка

Число платежных периодов

В целом, схема подсчета состоит из двух частей:

Сначала мы определяем коэффициент — в формуле он заключен в круглые скобки.

Затем вычисленный коэффициент умножаем на размер ссуды.

Более детально объяснять расчет аннуитетного платежа лучше на примере. Представим, что некий заемщик берет в кредит 850 000 рублей по ставке 16%. Продолжительность выплат — два года. Какой минимальный платеж и итоговая переплата ожидают этого клиента?

Разберемся с месячной процентной ставкой (=годовая ставка/12 месяцев/100). В нашем случае она составит 0,013 (=16/12/100).

Рассчитаем аннуитетный платеж = 850 000*0,05 = 42 500 рублей.

Далее простая арифметика показывает: за два года заемщик переплатит 170 000 рублей — а это немало, учитывая изначальный размер ссуды. Существенно облегчить нагрузку может досрочное погашение кредита. В случае аннуитета оно выгодно, если вносить переплату с первого месяца или не позднее первой половины срока. Платить больше на финальном этапе кредитования лишено смысла: при аннуитете большая часть процентов банку уплачена на старте кредита.

Во-первых, клиент получает понятный график платежей на весь срок кредитования. Это позволяет эффективнее планировать бюджет.

Во-вторых, транши по аннуитету в несколько раз меньше дифференцированного платежа. Величина последнего может достигать половины заработка клиента — а это делает кредитную нагрузку неподъемной. Аннуитет же сочетает хорошую ставку и доступность с первого дня выплат.

В остальном формула невыгодна потребителю. Ее главный минус — стабильная переплата. Для краткосрочных и среднесрочных займов это не столь критично: в масштабе нескольких месяцев или пары лет издержки аннуитета будут компенсироваться его преимуществами. Однако для крупной ссуды (например, ипотеки) постоянная переплата выльется в грандиозную растрату. Поэтому общая рекомендация для всех заемщиков — предварительно рассчитывать кредит. Выгодность той или иной схемы будет зависеть от совокупности условий — размера, срока и ставки по займу. Универсальной рекомендации здесь не существует.

Если лет 10 назад большинство взятых кредитов погашалось дифференцированными платежами, которые представляли собой сумму начисленных процентов (всегда разную) и равные по размеру выплаты основного долга, то сегодня чаще применяется погашение кредита аннуитетными платежами. Что такое аннуитетный кредит, насколько он выгоден и удобен? А также как произвести расчет аннуитетного кредита самостоятельно?

Как правило, погашение задолженности по полученному займу включает в себя выплату двух (реже трех) составляющих: суммы основного долга и суммы процентов. При этом возврат долга банку может производиться различными вариантами:

1. Погашение всей суммы основной задолженности и %, начисленных за весь период, в конце срока (чаще применяется при краткосрочном кредитовании), 2. Погашение с равной периодичностью (например, раз в 6 месяцев или раз в месяц) равных частей основного долга и начисленных на дату погашения процентов (это так называемый дифференцированный платеж), 3. Погашение основного долга и начисляемых % по индивидуальному графику (например, с разной периодичностью в зависимости от сезонности получения зарплаты и т.п.), 4. Погашение кредита аннуитетными платежами, т.е. равными суммами с одинаковой периодичностью.

Как раз последний вариант возврата задолженности мы и рассмотрим. Если сравнить аннуитетное погашение кредита с дифференцированным, то в первом случае ежемесячные (ежеквартальные и т.п.) платежи по основному долгу и % будут одинаковыми, тогда как во втором случае сумма основного долга будет погашаться равными частями, а проценты – в зависимости от начисления, т.е. в совокупности каждый общий платеж будет отличаться от предыдущего (в меньшую сторону) и последующего.

В то же время внутри равных сумм выплат при аннуитетном кредите с каждым последующим платежом размер начисленных % будет уменьшаться (поскольку уменьшается общая задолженность по займу), а вот размер основного долга – будет увеличиваться, но размер ежемесячной выплаты при этом будет оставаться неизменным.

Если сравнивать нагрузку, которая ложится на плечи заемщика при возврате долга, то при дифференцированном методе клиент сначала платит более крупные суммы основного долга и %, а затем общая сумма платежа уменьшается. При аннуитетном кредите все по-другому: заемщика в каждую дату выплаты задолженности погашает банку равные суммы вплоть до окончательного возврата ссуды.

Основное преимущество, благодаря которому почти все потребительские займы выдаются с условием аннуитетного погашения кредита – это удобство. Заемщик знает, какую сумму он должен возвращать каждый месяц – нет необходимости каждый раз звонить и уточнять размер очередного погашения.

Также очень удобно планировать свой бюджет, когда точно знаешь, сколько ты должен отложить на возврат задолженности.

Ещё один существенный плюс – при аннуитетном погашении займа суммы к выплате в первой половине срока будут значительно меньше, чем при дифференцированном методе, а это позволяет беспрепятственно получать ссуду даже тем, у кого не самый высокий уровень дохода.

Поскольку при дифференцированном способе погашения первые погашения могли бы оказаться для заемщика неподъемными.

Однако давайте рассуждать логически. Если при аннуитетном кредите в первую очередь погашаются проценты, а сумма основного долга в первых выплатах невелика, то при дифференцированном методе – наоборот. Первые платежи оказываются весомыми именно за счет основного долга, в последующем суммарная выплата уменьшается.

В итоге по первому, аннуитетному методу в совокупности начисляется больше процентов, причем чем больше срок займа и его размер, тем значительнее размер переплаты.

Этот факт и является основным недостатком такого кредита. Кроме того, при погашении долгов подобным способом иногда банки исключают возможность досрочного погашения или пересчета размера ежемесячных выплат после частичного досрочного погашения. В любом случае, эти моменты лучше уточнить у банка-кредитора.

Однако ради справедливости стоит отметить, что при краткосрочном кредитовании (которое чаще всего и применяется при выдаче потребительских ссуд) разница в пользу банка настолько незначительна, что действительно удобнее воспользоваться именно аннуитетным методом, нежели дифференцированным.

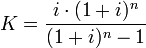

Обычно при расчете аннуитетного кредита финансовые институты пользуются специальными программами-калькуляторами, которые после ввода необходимых параметров (количество периодов, процентная ставка и общая сумма задолженности) автоматически рассчитывают сумму аннуитетного платежа. Главным является расчет коэффициента аннуитета, который вычисляется по следующей формуле:

, где К – сам коэффициент, i – процентная ставка — ставка за один период, n – число периодов, на которые разделен общий срок кредита. После вычисления коэффициента полученное значение просто умножается на общую сумму займа — получаем значение ежемесячного платежа.

Допустим, мы взяли 10 000,00 рублей на 3 месяца при ставке в 30% годовых. Тогда количество периодов n=3, процентная ставка за каждый период равна ежемесячной ставке или i=30%/12=2,5% или 0,025. Подставим эти значения в формулу и получим К=0,350137, а ежемесячный аннуитетный платеж составит: 10000*0,350137=3 501,37 рублей в месяц.

Крайне невыгоден аннуитетный кредит для тех, кто стремиться досрочно погасить займ. Дело в том, что в данном случае ему все равно придется ежемесячно рассчитываться за проценты, если он только не сможет внести все средства сразу.

Однако и здесь банками предусмотрены некоторые трудности для клиента. Так многие финансовые учреждения именно при аннуитетных кредитах предусматривают штрафы за досрочное погашение задолженности, и часто такой штраф немалый.

Именно потому субъект управления финансами при выборе именно такого продукта всегда должен быть очень осторожен касательно условий сотрудничества. Именно в них может крыться подвох.

Что же касается процентов, которые требуют банки по аннуитетным платежам, то они редко отличаются по условиям договора от тех, что предлагаются по классическим займам. На практике же они нередко выходят больше, вед их размер строго фиксирован.

Тем же, кто выбрал классический продукт, нередко удается снизить итоговый объем выплат за счет досрочного погашения. Но если эта тактика работы с банками в целом им недоступна, продукт выходит не менее дорогим и даже более тяжелым для своевременного погашения, нежели его аннуитетный аналог.

В целом же аннуитетный кредит — это достаточно удобный в погашении займ, который легко выплачивать при стабильной экономической ситуации.

Поскольку же он позволяет кредитору легко планировать свой бюджет при стабильных относительно доходах и расходах, его рекомендуется оформлять в качестве кратковременного кредита для поддержания оборота средств на фирме, быстрого продвижения товара и прочих нужд, заранее прописанных в смете. И тогда аннуитетный кредит обязательно покажет себя с лучшей стороны.

Аннуитетный платеж по кредиту – это такой способ погашения кредита, при котором размер ежемесячного платежа остается постоянным в течение всего периода кредитования.

Когда мы берем кредит в банке, мы знаем, что обязаны возвратить банку полученную сумму в определенный срок и уплатить проценты по кредиту. Кредит может погашаться аннуитетными и дифференцированными платежами. Предлагаем вам подробно ознакомиться с этими схемами платежей по кредитам (это может быть и потребительский, и автокредит, и ипотека, и кредитная карта). Рассмотрим их подробно, чтобы владеть полной информацией перед тем, как взять займ в банке или микрофинансовой компании.

Кроме специалистов банковского дела, мало кто знает, что значит аннуитетный платеж по кредиту. Понятие аннуитетного платежа раскрывается, например, в п. 2.2 Концепции развития системы ипотечного жилищного кредитования в Российской Федерации, утвержденной Постановлением Правительства РФ от 11 января 2000 г. № 28.

Аннуитетный платеж по кредиту – это ежемесячный платеж, который состоит из двух частей. Одна часть суммы платежа – это полный платеж по процентам, начисляемым на остаток основного долга, а вторая – часть самого основного долга. Сумма ежемесячного аннуитетного платежа рассчитывается таким образом, чтобы при фиксированной процентной ставке все ежемесячные платежи были одинаковыми на весь период действия кредитного договора. При этом в период действия кредитного договора в составе аннуитетного платежа вырастает доля, направленная на погашение основного долга, и уменьшается доля, направленная на уплату процентов.

Сумма ежемесячного аннуитетного платежа рассчитывается по схеме, которую может быть не просто понять с первого взгляда. Сначала рассчитывается коэффициент аннуитета по формуле:

i – месячная процентная ставка по кредиту, которая равна 1/12 части годовой процентной ставки (например, если процентная ставка 12% годовых, то месячная ставка: i = 12% / 12 мес. = 1%);

n – количество месяцев, в течение которых выплачивается кредит.

Затем вычисляется сумма ежемесячного аннуитентного платежа:

А – ежемесячный аннуитетный платеж;

K – коэффициент аннуитета;

S – сумма кредита.

Конечно, в банках для расчета платежей используют специальное программное обеспечение, но и обычный заемщик, вооружившийся калькулятором, нашей статьей и толикой терпения, сможет справится с вычислением. Впрочем, в Интернете можно найти специальные онлайн-калькуляторы, которые легко справятся с задачей и рассчитают график погашения кредита при аннуитетных платежах.

Дифференцированный способ погашения кредита означает, что заемщик ежемесячно уплачивает на протяжении срока кредитного договора платежи разного размера. Вначале сумма платежа больше, затем она постепенно снижается.

Дифференцированный платеж складывается из твердой, заранее определенной суммы, составляющей часть основного долга, и процентов сверх нее.

Сумма дифференцированного платежа рассчитывается по следующей формуле:

D – сумма дифференцированного платежа;

S – сумма кредита;

n – количество месяцев, в течение которых выплачивается кредит;

Sp – сумма процентов.

Как мы убедились, оба вида платежей по кредиту состоят из двух частей: суммы, направляемой в погашение самого кредита (основного долга), и суммы, направляемой на уплату процентов. Каждый из способов погашения кредита имеет свои преимущества и недостатки.

Кредитный договор с условием об аннуитетных платежах предоставляет заемщику возможность длительное время погашать задолженность перед банком меньшими по объему равными платежами (обычная схема при ипотеке). Финансовая нагрузка по займу на человека в этом случае распределяется равномерно на весь период договора кредитования. При этом происходит постепенное погашение как основного долга, так и процентов. Однако, процентов при аннуитетных платежах общая переплата – больше, так как заемщик выплачивает больше, чем при дифференцированных, потому что сумма основного долга уменьшается медленнее.

Дифференцированный платеж по кредиту более выгоден для заемщика с точки зрения конечной суммы процентов. Но он может быть менее удобен, поскольку первоначальные платежи значительно больше последующих, особенно при длительных сроках кредитования. А это означает для заемщика большую финансовую нагрузку в начальный период кредита.

Как правило, банками в договорах ипотечного кредитования используется аннуитетная схема погашения кредита. Это объясняется не только большей выгодой для банка (он получит больше процентов), но и удобством расчетов, ведь платежи всегда одинаковые, их проще контролировать.

Мы не можем дать вам, уважаемые читатели, совет, что конкретно выбрать – дело в том, что у заемщиков пока еще нет права выбора, по какой схеме платить кредит, но, возможно, такое предложение скоро появится, и депутаты внесут соответствующие изменения в законодательство и такой выбор будет.

Наглядно убедиться в том, какая может быть разница в графиках платежей при двух разных способах погашения кредита, можно на примере. Предположим, мы берем ипотечный кредит на сумму 5 000 000 рублей сроком на 5 лет (60 месяцев) под 12% годовых (не считая первоначального взноса). Графики платежей по данному кредиту в первый год будут такими:

Дифференцированный платеж

№ платежа

Сумма выплаты

Основной долг

Начисленные проценты

Остаток задолженности

1

133 333,33

83,333,33

50 000,00

4 916 666,67

2

132 500,00

83,333,33

49 166,67

4 833 333,33

3

131 666,67

83,333,33

48 333,33

4 750 000,00

4

130 833,33

83,333,33

47 500,00

4 666 666,67

5

130 000,00

83,333,33

46 666,67

4 583 333,33

6

129 166,67

83,333,33

45 833,33

4 500 000,00

7

128 333,33

83,333,33

45 000,00

4 416 666,67

8

127 500,00

83,333,33

44 166,67

4 333 333,33

9

126 666,67

83,333,33

43 333,33

4 250 000,00

10

125 833,33

83,333,33

42 500,00

4 166,666,67

11

125 000,00

83,333,33

41 666,67

4 083 333,33

12

124 166,67

83,333,33

40 833,33

4 000 000,00

Остаток задолженности к концу первого года платежей по кредиту составит 4 миллиона рублей.

Аннуитетный платеж

№ платежа

Сумма платежа

Основной долг

Начисленные проценты

Остаток задолженности

1

111 222,24

61 222,24

50 000,00

4 938 777,76

2

111 222,24

61 834,46

49 387,78

4 876 943,30

3

111 222,24

62 452,81

48 769,43

4 814 490,50

4

111 222,24

63 077,33

48 144,90

4 751 413,16

5

111 222,24

63 708,11

47 514,13

4 687 705,06

6

111 222,24

63 345,19

46 877,05

4 623 350,87

7

111 222,24

64 988,64

46 233,60

4 558 371,23

8

111 222,24

65 638,53

45 583,71

4 492 732,70

9

111 222,24

66 294,91

44 927,33

4 426 437,79

10

111 222,24

66 957,86

44 264,38

4 359 479,93

11

111 222,24

67 627,44

43 594,80

4 291 852,49

12

111 222,24

68 303,71

42 918,52

4 223 548,78

Остаток задолженности к концу первого года платежей по кредиту составит 4 223 548 рублей 78 копеек.