Цель аудиторской проверки учета кредитов и займов – получить доказательства достоверности показателей отчетности, отражающих задолженность организации по полученным заемным средствам.

Для достижения цели аудиторской проверки учета кредитов и займов необходимо проверить:

• реальность и документированность кредитов и займов;

• обоснованность получения кредитов и займов (источники получения заемных средств);

• целевое использование заемных средств, полноту и своевременность их погашения (на какие цели использованы заемные средства, как погашается задолженность по кредитам и займам, наличие просроченных задолженностей);

• оценку остатков по непогашенным кредитам и займам и уплату процентов по ним (учет процентов по кредитам, участие процентов в оценке имущества и в формировании финансовых результатов);

• ведение синтетического и аналитического учета операций по кредитам и займам (применение счетов учета кредитов и займов, отражение операций получения и погашения заемных средств, соблюдение принципов формирования финансовых результатов).

Для получения аудиторских доказательств используются различные приемы (проверка документов, прослеживание операций, аналитические процедуры в целях определения соотношения заемных и собственных средств) и источники получения информации.

Информационной базой для проверки кредитов и займов являются:

• нормативные документы, регулирующие вопросы получения заемных средств, бухгалтерского учета и налогообложения операций с ними;

• договоры и первичные документы по оформлению и отражению в учете операций по кредитам и займам. К ним относятся: кредитные договоры и договоры займа; дополнительные соглашения к кредитным договорам об изменении процентных ставок по кредиту, сроков возврата кредита, других условий кредитных договоров; выписки банков из лицевых счетов организаций по движению кредитов и займов.

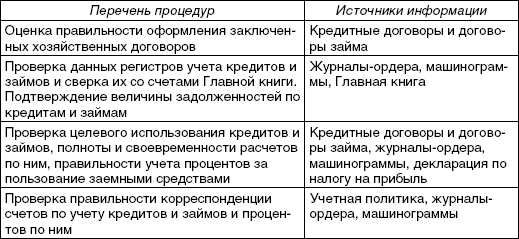

Для проведения эффективной проверки операций предприятия по получению и использованию кредитов, займов и средств целевого финансирования аудитору необходимо в самом начале четко определить процедуры контроля, последовательность их выполнения и источники необходимых сведений. С этой целью формируется программа проверки

Программа аудиторской проверки кредитов, займов и средств целевого финансирования

Получение предприятием банковского кредита оформляется кредитным договором, в котором указываются объект кредитования, срок выдачи и возврата кредита, форма обеспечения обязательств, процентные ставки и порядок их уплаты, права и ответственность сторон и другие условия.

Основная сумма долга по полученному от заимодавца займу и (или) кредиту учитывается организацией заемщиком в соответствии с условиями договора займа или кредитного договора в сумме фактически поступивших денежных средств или в стоимостной оценке других вещей, предусмотренной договором. Организация-заемщик принимает к бухгалтерскому учету указанную задолженность в момент фактической передачи денег или других вещей и отражает ее в составе кредиторской задолженности.

При проверке аудитор выясняет, имеются ли в наличии кредитные договоры, отвечают ли они нормам Гражданского кодекса РФ (ГК РФ). В соответствии с ГК РФ кредитные договоры могут заключаться только с банком или иной кредитной организацией, которая имеет соответствующую лицензию на такие операции.

Аудитор уточняет, используются ли кредиты и займы по целевому назначению или нет, как погашались задолженности по кредитам (в виде денежных средств, путем передачи векселя, взаимозачетом). Полноту и своевременность погашения кредитов аудитор проверяет по выпискам банка.

Организации могут получать займы от других юридических лиц (кроме банков). Предприятия могут привлекать средства в виде займов у других предприятий и физических лиц путем выпуска ценных бумаг (облигаций).

Методика проведения аудита операций по займам в основном не отличается от проверок операций по кредитам. Аудитор должен убедиться в правильности составления и заключения договора займа.

Для организации отсутствие договора в письменной форме может иметь негативные последствия (например, при возникновении споров по вопросам размера процентов за пользование займом, порядка и сроков возврата займа; даже при отсутствии разногласий между сторонами налоговые органы предъявляют претензии, связанные с отсутствием договора как документа, подтверждающего факт совершения операций по договору займа).

Аудитор должен проверить, в каком периоде, в какой сумме, на каких счетах отражались или за счет каких источников покрывались суммы процентов за пользование кредитами.

Затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует значительного времени. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитываются как товары и к инвестиционным активам не относятся.

Задолженность по полученным займам и кредитам должна отражаться с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров. Информация об учетной политике организации включает как минимум следующие данные:

• перевод долгосрочной задолженности в краткосрочную;

• состав и порядок списания дополнительных затрат по займам;

• выбор способов начисления и распределения причитающихся доходов по заемным обязательствам;

• порядок учета доходов от временного вложения заемных средств.

В случае неисполнения или неполного исполнения заимодавцем договора займа и (или) кредитного договора организация-заемщик приводит информацию о недополученных суммах в пояснительной записке к годовой бухгалтерской отчетности.

В бухгалтерской отчетности организации должна отражаться информация:

• о наличии и изменении величины задолженности по основным видам займов, кредитов;

• величине, видах, сроках погашения выданных векселей и размещенных облигаций;

• сроках погашения основных видов займов, кредитов, других заемных обязательств;

• суммах затрат по займам и кредитам, включенных в операционные расходы и в стоимость инвестиционных активов;

• величинах средневзвешенной ставки займов и кредитов (при ее применении).

Целью аудиторской проверки является установление достоверности отражения в бухгалтерской отчетности задолженности по расчетам по полученным кредитам и займам.

Источниками информации для проверки учета расчетов по кредитам и займам являются: Положение об учетной политике предприятия, кредитные договоры, договоры займа, договора поставки продукции (работ, услуг), акты сверки расчетов, протоколы о зачете взаимных требований, акты инвентаризации расчетов, векселя, копии платежных документов, учетные регистры (журналы-ордера, ведомости, машинограммы) по счетам 66, 67, 91 и др., Главная книга, бухгалтерская отчетность, и др.

В ходе аудита кредитов и займов необходимо установить:

— правильность оформления кредитных операций;

— правильность отражения на счетах бухгалтерского учета операций по получению и возврату кредитов банков;

— целевое использование кредитов банков;

— правильность определения сумм процентов за пользование кредитами банков и их списание за счет соответствующих источников;

— полноту и своевременность погашения кредитов;

— правильность оформления и отражения на счетах бухгалтерского учета займов, полученных у других предприятии и физических лиц;

— правильность ведения синтетического и аналитического учета по счетам 66,67 (Приложение 8);

— соответствие записей по учету заемных средств в главной книге и бухгалтерской отчетности;

— наличие просроченных задолженностей и их отражение в учете.

В ходе проверки аудиторы должны изучить содержание каждого кредитного договора с целью определения объекта кредитования, срока выдачи и возврата кредита, формы обеспечения обязательств, процентных ставок и порядка их уплаты. Затем оценивается правильность отражения операций по получению кредитов на счетах бухгалтерского учета, а также организация аналитического учета таких операций (по видам кредитов, банкам и отдельным кредитным договорам.

Для установления целевого использования кредитных средств аудиторы должны сравнить объект кредитования, зафиксированный в кредитном договоре, и фактические направления перечисления средств, подтверждаемые договорами поставки, счетами-фактурами, платежными поручениями, накладными, приходными ордерами и др.

Правильность начисления процентов за пользование кредитами банков подтверждается по результатам их арифметического контроля. При выяснении источников списания процентов за пользование кредитами банков аудиторы должны учитывать направления использования кредитов.

Для того чтобы проверить своевременность возврата кредитов банков, по данным кредитных договоров и выписок с расчетного счета составляется аналитическая таблица, в которой отражаются даты и суммы получения и погашения кредитов, а также возникшие отклонения.

В ходе аудиторской проверки организации учета займов аудиторам следует установить правильность оформления договоров займа; своевременность их погашения и уплаты процентов по займам; правильность отражения в учете данных операций, достоверность аналитического и синтетического учета расчетов по займам.

При изучении договоров займа аудиторам следует обратить внимание на наличие в них указаний на срок возврата займа, его форму, наличие залога, размеров процентов и порядка их уплаты. Если заимодавцем является физическое лицо, то договор займа должен быть нотариально заверен.

В ходе проверки организации синтетического и аналитического учета займов сопоставляются суммы задолженности по всем соответствующим договорам займа и остатки по соответствующим субсчетам счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам», а также проверяется правильность корреспонденции счетов.

На каждую отчетную дату суммы задолженности по кредитам и займам по балансу должны подтверждаться данными аналитического учета. Причем задолженность по кредитам и займам должна отражаться с учетом начисленных, но не выплаченных процентов на конкретную отчетную дату.

Как свидетельствует аудиторская практика, типичными ошибками,которые выявляются в ходе проверки учета кредитов и займов являются следующие:

— отсутствие договора займа;

— отсутствие договора с банком о пролонгации кредита;

— неправильное отражение процентов по кредитам и займам;

— отсутствие аналитического учета;

— не выделение в учете просроченной задолженности;

— ненадлежащее ведение учета (использование счетов, не предусмотренных Планом счетов);

— неправильная корреспонденция счетов.

Не нашли то, что искали? Воспользуйтесь поиском:

Отключите adBlock!

и обновите страницу (F5)

очень нужно

АУДИТ ЗАЙМОВ И КРЕДИТОВ

12.1. ЦЕЛЬ АУДИТА

Цель аудиторской проверки учета кредитов и займов – получить доказательства достоверности показателей отчетности, отражающих задолженность организации по полученным заемным средствам.

Для достижения цели аудиторской проверки учета кредитов и займов необходимо проверить:

• реальность и документированность кредитов и займов;

• обоснованность получения кредитов и займов (источники получения заемных средств);

• целевое использование заемных средств, полноту и своевременность их погашения (на какие цели использованы заемные средства, как погашается задолженность по кредитам и займам, наличие просроченных задолженностей);

• оценку остатков по непогашенным кредитам и займам и уплату процентов по ним (учет процентов по кредитам, участие процентов в оценке имущества и в формировании финансовых результатов);

• ведение синтетического и аналитического учета операций по кредитам и займам (применение счетов учета кредитов и займов, отражение операций получения и погашения заемных средств, соблюдение принципов формирования финансовых результатов).

Для получения аудиторских доказательств используются различные приемы (проверка документов, прослеживание операций, аналитические процедуры в целях определения соотношения заемных и собственных средств) и источники получения информации.

Информационной базой для проверки кредитов и займов являются:

• нормативные документы, регулирующие вопросы получения заемных средств, бухгалтерского учета и налогообложения операций с ними;

• договоры и первичные документы по оформлению и отражению в учете операций по кредитам и займам. К ним относятся: кредитные договоры и договоры займа; дополнительные соглашения к кредитным договорам об изменении процентных ставок по кредиту, сроков возврата кредита, других условий кредитных договоров; выписки банков из лицевых счетов организаций по движению кредитов и займов; мемориальные ордера, подтверждающие списание в безакцептном порядке сумм возврата кредита и сумм процентов, уплачиваемых по кредитным договорам;

Для проведения эффективной проверки операций предприятия по получению и использованию кредитов, займов и средств целевого финансирования аудитору необходимо в самом начале четко определить процедуры контроля, последовательность их выполнения и источники необходимых сведений. С этой целью формируется программа проверки (табл. 12.1).

Программа аудиторской проверки кредитов, займов и средств целевого финансирования