Использование безотзывного вклада теми лицами, которые намерены приобрести собственное жилье, является альтернативным методом. Долевое участие в строительстве многоквартирных домов не отличается высоким уровнем надежности, что обосновано возможностью наступления банкротства компании-застройщика и мошенничеством.

Этим и были обоснованы намерения законодателей отказаться от инструмента ДДУ и создать более эффективные финансово-правовые механизмы.

Используя условия безотзывного вклада, держатель сможет не только накопить требуемую для первоначального взноса сумму, но и получить в банке – держателе средств ипотечный кредит с льготными условиями.

Банки заинтересованы во вкладах такого типа, по той причине, что они смогут создать финансовую базу, застрахованную от негативных последствий кризиса.

Для получения более существенных доходов от вложений, советуем заглянуть в раздел «Вклады в микрофинансовые организации».

Некоторые риски, связанные с невозможностью получить свой вклад до даты прекращения договора, существуют у клиентов. С точки зрения ст. 837 ГК, держатель вправе получить вклад досрочно.

Наиболее оптимальным решением может стать установление порядка расторжения таких договоров, что позволит осуществить защиту каждой стороны финансовых правоотношений. К примеру, в договоре может быть прописано право вкладчика на досрочный возврат денег по истечении определенного срока, с момента подачи вкладчиком соответствующего заявления.

Эксперты сходны во мнении, что условия безотзывных вкладов нуждаются в доработке, после которой такой инструмент может быть использован гражданами. В июне 2018 года граждане смогут воспользоваться сберегательными сертификатами, с уровнем доходностью, превышающей обычный депозитный вклад на 0,5 – 1,5%.

Их использование является перспективным, однако вопрос жилищных накоплений сберегательными сертификатами решить не удастся, по той причине, что их невозможно пополнять.

здравствуйте, возможен ли безотзывный договор по займу, с максимальной суммы займа и облагается ли он налогу?

Ответы юристов ( 1 )

![]()

Здравствуйте, Сергей Евгеньевич

Возможно, ссылка на статью 809 ГК РФ поможет в решении Вашего вопроса

Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

Если Ваш вопрос был не правильно понят, пожалуйста, уточните его.

Аккредитив – один из самых надежных способов расчетов между поставщиком товаров или услуг, и их получателем. Существует несколько видов аккредитивов, однако в нашей статье мы рассмотрим наиболее часто встречающийся на практике – безотзывный.

Если речь идет об установлении партнерских отношений между физическими лицами, между компаниями либо между физлицом и юрлицом, возникает очень важный вопрос – как не лишиться средств при работе с новым и непроверенным партнером? Каждая компания или частное лицо хочет застраховать себя от работы с недобросовестным партнером, особенно если дело касается сделки на большую сумму.

В данном случае лучше всего использовать аккредитивы, являющиеся удобной и безопасной формой расчетов. Правда, в России до сих пор мало кто использует ее, что связано с незнанием всех нюансов проведения таких сделок, их плюсов, сложности. Давайте более подробно рассмотрим, что такое – аккредитив. Если говорить просто, то это такая форма расчетов, при которой будут взаимодействовать не только две стороны (покупатель и продавец), но и банки, выступающие гарантами при совершении сделок. Именно это делает сделку безопасной и защищает стороны от обмана.

Давайте приведем простой пример, чтобы вы лучше разобрались с этим понятием. В советское время многие потребители каустической соды перешли на расчет по аккредитивам с предприятием, которое в тот момент находилось на стадии банкротства, хоть и продолжало свою деятельность. Выбранный в качестве партнера банк проводил выплаты предприятию лишь после того, как компания предоставляла все нужные документы, подтверждающие заключение контрактов с покупателями.

Как работает аккредитив? На основе расчётных документов банк, действующий от имени плательщика, берет на себя обязательства по проведению платежей в пользу поставщика товара или услуг после того, как последний предоставит документы о заключении сделки, поставке товара, оказании услуг.

Прежде чем подписывать договор, необходимо определиться с видом аккредитива:

- Покрытый (депонированный). В этом случае банк-эмитент обязуется перечислять деньги за счет плательщика либо взятого кредита. При этом средства переводятся на весь период действия договора.

- Непокрытый (гарантированный). Банк-эмитент поручает исполняющему банковскому учреждению право на списание денежных средств со счета в рамках договора.

- Отзывной. Банк-эмитент имеет право менять либо отменять аккредитивы без изведения поставщика, при этом никаких обязанностей у такого банковского учреждения перед получателем денег не возникает. Исполняющие банки уплачивают причитающиеся суммы, если не получают информацию об отмене сделки.

- Безотзывный. Банк не может изменять или отменять аккредитив, если не получено согласие стороны-получателя.

Стоит отметить, что наиболее популярными в нашей стране являются именно безотзывные аккредитивы. Главное его преимущество в том, что он не может быть изменен либо отменен без согласия принимающей деньги стороны. Аккредитив по умолчанию будет считаться безотзывным, если в документе не указана другая информация. Банк, который открыл аккредитив, обязывается провести платежи в сторону поставщика в течение определенного срока, прописанного в договоре, при предоставлении документов.

Безотзывный аккредитив также делится на следующие виды:

Давайте подробнее рассмотрим каждый из них.

Такой аккредитив подразумевает повышение безопасности платежи, поскольку к ответственности банка, открывшего аккредитив, прибавляется ответственность банка-партнера, подтвердившего его. Таким образом, он принимает на себя все обязательства по оплате документов и договоров, если второй банк откажется проводить платежи.

Чтобы банковское учреждение выполнило свои обязательство, нужно соблюдать некоторые важные условия:

- Необходимо открыть непосредственно безотзывный аккредитив.

- Аккредитив должен четко предусматривать полномочия, выданные банком-эмитентом банку-исполнителю в добавлении своего подтверждения об оплате.

- Аккредитив должен быть оплачен в подтвердившемся банке.

В данном случае ответственность за выполнение всех оговоренных условий ложится на банк-эмитент, а банк продавца выполняет лишь роль посредника.

Авизующий банк не имеет полномочий о подтверждении аккредитива какой-либо стороны договора. Если первоначально подтверждение не предусмотрено условия сделки, то его вносят точно также, как и другие изменения аккредитива. Кроме того, не всегда подтверждение означает, что банк принимает на себя все обязательства покупателя.

В этом случае продавцу желательно убедиться, что подтверждение имеет место и в том объёме, в котором нужно. К примеру, должен быть документ, в котором банк сообщает, что добавляет подтверждение к соглашению и берет на себя все траты и обязательства по оплате суммы, указанной в договоре.

При этом продавец подвергнет себя риску, если согласится принять аккредитив, предусматривающий в качестве одного из своих условий документы, выдающиеся от имени покупателя. К ним относят:

- Сертификаты осмотра.

- Подтверждение о получении товара, которое подписывает покупатель.

- Сертификаты экспедитора о получении товара.

Практика говорит о том, что продавцу товаров или услуг нужно как можно раньше убедиться в том, что аккредитив не предусматривает никаких документов кроме тех, которые он может контролировать лично.

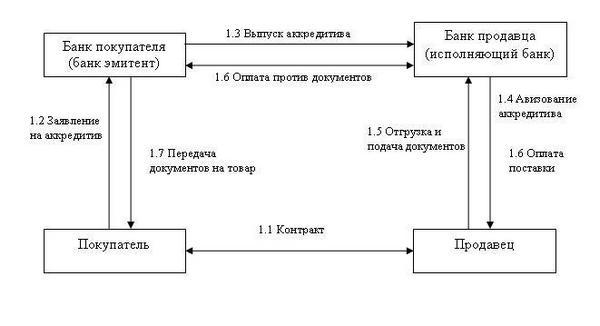

Давайте на примере рассмотрим, как работает безотзывный аккредитив на практике. Пример следующий: нужно приобрести оборудование, которое продается только на Западе – в Румынии. С компанией-поставщиком заключается контракт. Далее все выглядит следующим образом:

- Составляется заявление на открытие аккредитива от покупателя товара к банку-эмитенту. Уведомление об этом отправляется авизующему банку.

- Перечисляются средства, указанные в договоре, на счет получателя за счет его средств или привлеченного кредита. Если аккредитив подтвержденный, продавец просит предоставить гарантии от лица третьего банка и отправляет ему средства – именно этот банк будет гарантировать выплату средств поставщику товара.

- Посылается извещение об открытии аккредитива, после чего осуществляется поставка оборудования.

- Предоставляются документы от продавца банку, после чего переводят в банк-эмитент и поступают к покупателю.

- Дебетование счета покупателя, перевод денежных средств из банка-эмитента к исполняющему банку. В последнюю очередь осуществляется перевод денег продавцу.

Мы уже сказали, что безотзывный аккредитив имеет одно важное преимущество – полная гарантия в том, что поставки товаров продавца будут полностью оплачен при условии выполнения всех перечисленным в договоре аккредитива пунктов. Но есть и другие преимущества, к которым относят:

- Банк-эмитент предоставляет твердые обязательства по выполнению платежей.

- Оплата будет осуществлена сразу после того, как банк предоставит документы о выполнении условий договора.

- Минимизируются риски получения отказа от выплат при поставке товаров или услуг.

- Если будет осуществлена постава товара в меньших объемах, банк выплатит средства только за фактическое получение продукции.

Но также есть и минус. Чтобы отменить либо изменить аккредитив, нужно получить согласие всех заинтересованных сторон. Потому очень важно сразу же прописать все условия.

Что такое банковский аккредитив и в чем его преимущества? Давайте изучим в нашем материале.

В этом материале мы максимальо подробно рассмотрим, какие виды аккредитивов бывают.

Стоит ли пользоваться этим способом при покупке квартиры? Читайте в нашем материале.

Нередко при расчетах по аккредитиву возникают спорные ситуации, которые обычно вызваны непониманием и ошибками на стадии заключения договоров. Например, один из самых частых вопросов – ответственность, возникающая перед плательщиком из-за невозврата средств банком-эмитентом. В этом случае оплату должен произвести сам банк, а перед ним несет ответственность исполняющее банковское учреждение.

Также стоит напомнить, что безотзывным называют тот аккредитив, которые не получиться изменить без согласия всех сторон. При этом исполнение договора обеспечивает как за счет банка-эмитента, так и за счет банка-исполнителя, и важным моментом является тот факт, что отменить аккредитив получиться только при согласии стороны-получателя.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)

+7 (812) 425-60-36

(Санкт-Петербург)

8 (800) 350-23-69 доб 680

Для всех регионов!

Это быстро и бесплатно!

Еще одним важным моментом является вопрос, может ли банк-эмитент отказаться от ответственности при неправомерных действиях банка-исполнителя. Согласно действующему законодательству, ответственность на исполняющее банковское учреждение может быть возложена судом при подаче искать от плательщика в случае, если была обнаружена неверная выплата средств.