Вы никогда не замечали, что обращаясь за кредитом в различные банки, при одинаковых процентных ставках, общая переплата почему-то различается? Или более того, в банке, предлагающем большую процентную ставку, переплата будет ниже, чем в соседнем учреждении со ставкой по кредиту на несколько пунктов меньше.

Почему так происходит? Если годовая ставка не отражает реальной ситуации по переплате, на что тогда обращать внимание заемщику? Да, на эффективную процентную ставку по кредиту?

Если вы видите, что банк предлагает 20% годовых, то это значит, что за кредит вы переплатите ровно 20%? Вовсе нет и это ошибка многих заемщиков.

- Во-первых, эта ставка будет начисляться на остаточную задолженность пропорционально количеству месяцев в году.

- Во-вторых, если кредит взять, допустим, на три года, то эта ставка в 20% будет применяться отдельно к каждому году выплаты долга (если не применялось досрочное погашение).

- И в третьих, она не отражает реальной сути переплаты, а является лишь финансовым инструментом для расчета задолженности. Годовой процент не учитывает разнообразные комиссии и платежи, которые банк также приписывает к кредиту.

Эффективная процентная ставка по кредиту – это финансовый инструмент для расчета реальной переплаты. Иногда ее называют ПСК – полная стоимость кредита.

Если годовая ставка не отражает реальной ситуации по переплате, на что тогда обращать внимание заемщику? Что в себя включает эффективная процентная ставка? Эта ставка учитывает абсолютно все траты заемщика, связанные с оформлением любого вида кредита, такие как:

- комиссия за выдачу кредита;

- комиссия за сопровождение сделки;

- комиссия за открытие счета и его ведение;

- комиссия за кассовое обслуживание и пр.

Кроме стандартных комиссионных, в эффективную процентную ставку по кредиту банки включают прочие сборы, в зависимости от вида банковского кредита. Например, если оформляется заем с оставлением залога в виде недвижимости или транспорта, то в ПСК включаются и затраты банка на проведение оценки залогового имущества. Сюда же можно отнести услуги нотариуса, необходимые при совершении некоторых кредитных сделок. Если заемщик подключается к различным программа страхования: жизни, потери трудоспособности, на случай сокращения, защиты залога и пр., то стоимость данных услуг также отражается в ПСК, хотя эти средства идут на оплату услуг не самого банка, а страховых компаний.

Эта ставка не учитывает различных штрафов и пеней, которые могут применяться к заемщику в случае нарушения кредитного договора. Не включаются сюда и комиссионные за внесение ежемесячных платежей. Размер этих платежей невозможно спрогнозировать или их вообще может не быть. Если это будет кредит наличными с зачислением средств на пластиковую карту или кредитная карта, то комиссионные за обналичивание средств в этом случае не будут включены в эффективную процентную ставку по кредиту.

Как можно повлиять на полную стоимость кредита? Размер эффективной процентной ставки одного и того же кредита может увеличиваться или уменьшаться ввиду изменений условий кредитования, например, срока выдачи средств. Это связано с тем, что если кредит оформляется на год, то все комиссии распределяются равной суммой на каждый месяц (читайте незаконных комиссиях банков). А если заем оформляется на два года, то сумма комиссионных делится не на 12, а на 24 месяца. Вот и получается, что эффективная процентная ставка в первом случае будет выше.

Еще одно условие выдачи, влияющее на размер полной стоимости кредита — вид ежемесячных платежей. Это могут быть аннуиентный (всегда одинаковая сумма каждый месяц), дифференцированный (когда каждый месяц ежемесячный платеж идет на уменьшение) или буллитные (при такой схеме заемщик сначала выплачивает проценты банку, а только потом основной долг). Если сравнить эти три вида платежей, то при дифференцированном эффективная ставка будет ниже всего.

Ну, начнем с того, что по закону каждый банк, начиная оформлять кредит, обязан сообщить заемщику ПСК. Но на деле всё выходит иначе, заемщики ошибочно считают годовую процентную ставку основным показателем переплаты, а банки не спешат оглашать эффективную. Если банк не говорит об эффективной ставке первым, то пусть заемщик сам начинает интересоваться ее значением.

Знание эффективной процентной ставки по кредиту позволяет заемщику объективно оценивать кредитные предложения. Один банк может предлагать годовую ставку в 15%, но при этом значение ПСК будет равно 40%, а другой предлагает годовую 25%, но его эффективная ставка будет равняться 30%.

Прежде чем браться за оформление кредита обязательно просите у банка расчет эффективной ставки по кредиту, это единственный реальный показатель переплаты.

Мы всегда готовы дать полезный совет нашим читателям, объяснить все нюансы кредитования, а также подсказать где лучше подать онлайн заявку на кредит. Кроме того, на нашем сайте есть кредитный калькулятор, который наглядно покажет суммы и сроки.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Выбирая наиболее выгодные условия кредитования, каждый клиент ориентируется именно на процентную ставку. Это неправильный подход. У одного банка ставка может быть ниже, чем у другого, а в кредитной программе скрыты дополнительные комиссии. Все это нужно учитывать. Так как же правильно рассчитать эффективную процентную ставку? В чем ее суть?

Это ставка, которая отображает реальную стоимость кредита. Она должна учитывать все дополнительные выплаты при оформлении займа. К ним относят следующее:

- плата за открытие и ведение счета;

- плата за внесение наличных через кассу или специальные устройства;

- комиссия за снятие со счета и прочее.

Несмотря на то, что Центральный Банк РФ обязал коммерческие банки раскрывать информацию об эффективной процентной ставке по кредиту, многие из них не соблюдают такие условия.

Есть несколько методов:

- с помощью специальной формулы;

- в программе Excel;

- с помощью кредитного калькулятора.

Рассмотрим каждый из них.

Для удобства расчетов была разработана определенная формула:

ЭКС = СКР / t / ССК, где

ЭКС – эффективная кредитная ставка,

СКР – полная сумма кредитных расходов с учетом дополнительных выплат и комиссий,

t – срок кредитования в годах,

ССК – средневзвешенная сумма кредита.

Последний показатель (ССК) определяют по дополнительным формулам в зависимости от типа погашения кредита.

При классической схеме погашения ССК определяют по формуле:

ССК = СК * (t+1) / (t+2), где

СК – сумма кредита,

t – срок кредита в месяцах.

При аннуитетной схеме погашения ССК определяют по такой формуле:

СК – сумма кредита,

t – срок кредита в месяцах.

Исходя из вышеуказанной информации, можно сделать вывод, что гораздо сложнее производить расчет эффективной кредитной ставки именно с аннуитетной формой погашения. Также стоит отметить, что стоимость кредитов с аннуитетами гораздо выше, чем с классический схемой погашения. Последняя заключается в том, что проценты начисляют не на общую сумму кредита, а на ее остаток.

Клиент хочет оформить кредит на сумму 50 тыс. руб. на срок 12 месяцев. Ему нужно заплатить при выдаче займа страховку в размере 1000 руб., за оформление кредита — 250 руб., Процентная ставка по кредиту — 18,5% годовых. Размер платежей рассчитывается по классической схеме.

Изначально нам нужно определить, сколько клиент должен заплатить за 12 месяцев кредита. Для этого вычисляем:

50 000 * 18,5% годовых = 9250 руб.

Это будет переплата по кредиту за весь период пользования. К этой сумме прибавляем другие расходы:

9250 + 250 + 1000 = 10500 руб.

Итак, полная сумма кредитных расходов (СКР) составит 10500 руб.

Теперь определяем ССК (средневзвешенную сумму кредита) по вышеуказанной формуле:

ССК = 50 000 (СК) * (12+1)/(12+2) = 46428,57 руб.

Можно переходить к расчету эффективной кредитной ставки по формуле:

10500 (СКР)/12(t)/46428,57(ССК) = 0,0188

Теперь эту сумму умножаем на 100%. Получается 1,88% в месяц, так как мы использовали в формуле временной промежуток в 12 месяцев. Если клиент будет погашать кредит на протяжении всего срока действия, ЭКС составит 22,56% годовых, а не заявленные 18,5% годовых.

Такой метод считается самым популярным. Нужно воспользоваться программой Ексель. В ней есть огромное количество встроенных функций, которые помогают сделать правильные расчеты.

Давайте рассмотрим все на примере.

Клиент оформляет кредит на сумму 100 000 руб. Срок кредитования 24 месяца. Заявленная банком процентная ставка составляет 17% годовых. Клиент должен единоразово внести комиссию в размере 15 000 руб.

Строим в Екселе таблицу следующего вида:

- первый столбец — нумерация месяцев;

- второй — дата погашения в каждом месяце;

- третий — сумма ежемесячного погашения.

| Месяц | Дата погашения | Сумма ежемесячного платежа |

|---|---|---|

| 1 | 22.09.2016 | -85000 (15000 — комиссия) |

| 2 | 22.10.2016 | 4944,22 |

| 3 | 22.11.2016 | 4944,22 |

| 4 | 22.12.2016 | 4944,22 |

И так до окончания срока действия кредита.

После этого в любой свободной ячейке программы вводим значение: =ЧИСТВНДОХ (значения; даты) . Значения — суммы платежей, а даты — расписание погашений в каждом месяце.

После того, как набрали =ЧИСТВНДОХ , выделяем в таблице весь столбец с суммами платежей. Не выделяя при этом название этого столбца. Иначе расчет не получится. Также выделяем столбец с датами. Затем закрываем скобку в формуле, нажимаем на Enter. Полученное значение умножаем на 100%.

В нашем примере сумма получится сумма 0,40244. Умножаем ее на 100%. Получаем 40,2%. Эта и будет эффективная процентная ставка по кредиту.

Эти приложения разработаны для удобства пользователей. В них имеется огромное количество встроенных функций, а также дополнительных параметров, с помощью которых можно без особых усилий автоматически рассчитать эффективную ставку по кредиту.

Вот пример одного из них.

Программа предлагает проводить расчеты по двум схемам:

Часто заемщики сталкиваются с тем, что их расходы по выплате долга существенно превышают на деле суммы, обозначенные улыбчивым кредитным специалистом и зазывающими надписями на рекламных баннерах. Чтобы представлять реальные свои расходы по погашению кредита, прежде всего надо выполнить расчет эффективной процентной ставки. Что это и как ее вычислить, расскажем в этой статье.

Effective rate of interest (эффективная процентная ставка) имеет множество определений, однако все они открывают одну и ту же суть с разных сторон. Это:

- Кредитная ставка, включающая в себя все затраты на обслуживание займа, страховые программы, комиссии и проч.

- Сложнопроцентная годовая ставка, являющаяся величиной оценки доходности определенной финансовой операции.

- Реальная стоимость кредита, которая содержит в себе все затраты заемщика за время погашения долга.

- Действительная стоимость кредита, превышающая номинальную ставку.

Чтобы лучше понять суть эффективной ставки, позже мы проведем небольшую параллель с озвученной номинальной.

Предупреждаем вас, что самая высокая эффективная процентная ставка ожидает вас при оформлении столь популярной сегодня кредитной карты. ЭПС будет содержать в себе:

- Платеж (комиссию) за выпуск «пластика».

- Комиссию за обслуживание карточки.

- Плату за ведение расчетного счета.

- Комиссию за совершения операций по карте.

- Если уместно — комиссию за конвертацию валюты.

- При нарушениях условий кредитного договора — штраф за превышение лимита или несвоевременное внесение платежа.

- И, собственно, погашение суммы долга и выплату процентов по нему по номинальной ставке.

Отсюда можно сделать следующий вывод: не останавливайтесь на банке, предлагающем самую низкую номинальную ставку. Возможно, в другой организации, где этот показатель несколько выше, эффективная ставка будет на несколько процентов ниже. Из-за чего это может произойти? Из-за отсутствия ряда комиссий (например, за ведение р/с, эмиссию кредитной карточки), «добровольно-принудительной» покупки страховых продуктов на меньшую сумму и т. д. Не стесняйтесь попросить кредитного специалиста озвучить именно ЭПС. И только на основе этой величины подбирать банк-займодателя.

Номинальная ставка — это фиксированная величина, размер годовой переплаты за кредит, который вы видите на заманчивых рекламных проспектах. Она не включает в себя стоимость страховок, комиссий, плату за обслуживание кредитной карты — все те растраты, которые вам предстоит понести вместе с выплатой процентов по кредиту и погашением займа.

Почему же клиенту сразу же не озвучивается сумма, которая равна эффективной процентной ставке? Во-первых, эту величину весьма трудно вычислить заранее. Например, если клиент просрочит платеж или несколько взносов, эта величина изменится в большую сторону от той, которая будет рассчитана вначале, из-за начисления пени. А во-вторых, банк попросту растеряет клиентов, если озвучит им все их реальные расходы.

То, что кредитный специалист сообщает клиенту только номинальную ставку, не является обманом или «запудриванием мозгов». Наверняка в вашем кредитном договоре завлекшая вас переплата так и названа — номинальная процентная ставка. Увы, но это упущение именно заемщика, что он перед заключением договора не поинтересовался у операциониста хотя бы примерным размером эффективной годовой процентной ставки.

Что касается банковских вкладов, то здесь в корне другая ситуация:

- Номинальная процентная ставка — фиксированная величина вашего годового дохода, выраженная в процентах. Например, 9 % годовых.

- Эффективная процентная ставка — это плавающая величина вашей прибыли, зависящая от некоторых условий, прописанных в договоре. Что касается вкладов, то она выше номинальной ставки. Это прежде всего характерно для вкладов с капитализацией («сложными» процентами, начислением процентов на проценты), когда к сумме вклада по прошествии какого-либо периода прибавляется сумма начисленных процентов, и за следующий промежуток времени проценты начисляются на эту уже увеличенную денежную величину. Вклад с 9 % годовых с капитализацией принесет гораздо больше прибыли, чем аналогичный без капитализации. Важно учитывать и ее периодичность: если она происходит каждый месяц, то это гораздо выгодней случая, когда «сложные» проценты начисляются раз в полгода.

А теперь перейдем к «больному» вопросу — кредитам.

ЭПС обязательно должна быть прописана в кредитном договоре — это предписывает Центробанк России. Но многие сталкиваются с тем, что их реальные затраты гораздо выше и этой величины! Происходит это из-за того, что банк рассчитывает ЭПС по формуле, предложенной ЦБ РФ, которая имеет ряд недостатков — в расчет не берутся страховые взносы и некоторые другие ваши убытки.

Предупредим вас, что эффективная процентная ставка — это величина, которая всегда будет выше номинальной даже у идеалистической модели банка, не предлагающего страховые комплекты, комиссии. Причина в том, что тут, так же как и для вкладов, действуют «сложные» проценты и аннуитетные платежи: одна часть уходит на погашение тела долга, а другая — на проценты по нему. То есть за каждый месяц проценты начисляются не только на ту сумму, что вы заняли у банка, но и на величину еще неоплаченных вами процентов.

Самый верный способ максимально точно представить свои затраты по выплате кредита — это определить эффективную процентную ставку самим, воспользовавшись готовой формулой. Первым делом вам нужно уточнить, с каким промежутком начисляются проценты по вашему займу — каждый месяц, квартал, год, непрерывно и т. д. Ну и, конечно, необходимо знать номинальную ставку по кредиту.

Далее воспользуйтесь следующей формулой:

Э = (1 + Н/П) П — 1, где:

- Э — это эффективная процентная ставка:

- Н — номинальная ставка;

- П — количество периодов начисления процентов за один год.

Если же проценты начисляются непрерывно, то подойдет другая формула:

- Э — эффективная процентная ставка;

- Н — номинальная ставка;

- е — постоянное число, равное 2,718.

Увы, приведенные формулы не предусматривают включения в результат трат, которые вы точно понесете в связи с покупкой страховых продуктов, оформлением справок.

Еще одна формула, по которой можно вычислить эффективную процентную ставку, следующая:

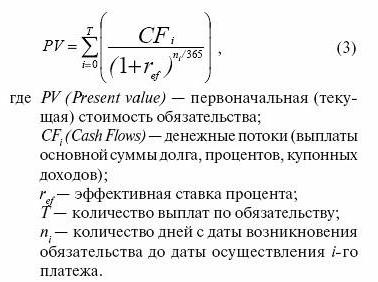

0 = (геометрическая прогрессия) ПВ / (1 + ЭПС) (Дп — Д1) / 365 , где:

- ПВ — размер последней выплаты;

- ЭПС — эффективная процентная ставка;

- Дп — дата последнего платежа по кредиту;

- Д1 — дата первого платежа по кредиту.

Расчеты осложняются тем, что для нахождения ЭПС вам нужно решить это уравнение.

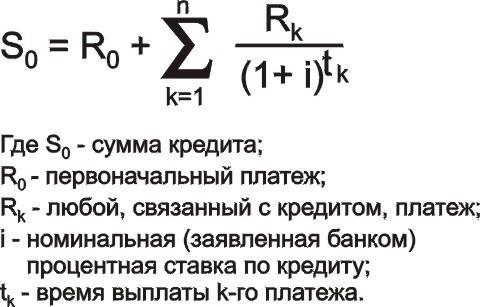

Еще один вариант формулы:

- К — сумма кредита;

- П1 — первый платеж по займу (необходимо учесть все комиссии, страховые выплаты);

- Пn — последний платеж по кредиту (также обязательно нужно включить не только величину погашения тела долга и процентов по нему, но и все побочные платежи);

- ЭПС — эффективная процентная ставка;

- Вn — время совершения самого последнего платежа.

- n — месяц выплаты по счету (12-й, 15-й, 36-й и т.д.)

Формула эффективной процентной ставки — это не единственный путь, который укажет вам ваши реальные траты:

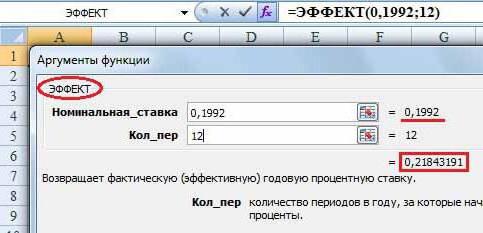

1. Воспользуйтесь онлайн-калькуляторами, в избытке представленными в Сети, — от простых до весьма обстоятельных, учитывающих все платежи.

2. Обратитесь к программе Exel:

- Функция EFFECT() поможет вам произвести расчеты по первой формуле.

- SERIESSUM пригодится для расчетов по второй формуле.

Таким образом можно отметить, что, даже зная номинальную ставку, размер всех комиссий и стоимость страховых продуктов, мы самостоятельно (как, впрочем, и кредитный специалист) сможем высчитать только приблизительную величину ЭПС. Самостоятельные расчеты осложняются «сложными» процентами, платежами-аннуитетами, начислением пени в случае просрочки платежа, чего нельзя предугадать заранее.