Сегодня банки предоставляют достаточно широкий выбор кредитных программ:

В последнее время получило широкое распространение и корпоративное кредитование. Такая программа весьма востребована и действует в рамках сотрудничества банка со своими клиентами. Кого можно причислить к корпоративным клиентам банка? Например, это служащие разных коммерческих или государственных предприятий, которые заключили договор с банком на расчетно-кассовое обслуживание или на другие виды банковских услуг.

Корпоративный кредит могут оформить любые сотрудники этих учреждений, для них будет действовать особая льготная кредитная программа. Чаще всего оформляется корпоративный кредит на потребительские нужды, а поручительство обеспечивает та организация, в которой работает заемщик.

В случае оформления корпоративного кредита банк несколько изменяет обычный алгоритм вынесения решения в одобрении или отказе выдачи кредита. Если заемщик оформляет автокредит, ипотеку или обыкновенный потребительский кредит, то банк собирает и анализирует информацию о доходности клиента, наличии необходимого залога, и на основании всех данных выясняет уровень платежеспособности заемщика.

А при оформлении корпоративного кредита банк оценивает платежеспособность не заемщика, а организации, где он работает. Такое расхождение в алгоритме действий обусловлено тем, что в случае прекращения внесения платежей по кредиту от заемщика, все обязательства по погашению кредитных выплат переходят к учреждению-поручителю.

Естественно, банк выясняет статус и квалификационный уровень заемщика в учреждении, где он работает. Необходимо просчитать риски, не попадет ли этот работник под сокращение, не грозит ли ему сокращение ставки или заработной платы, не будет ли он переведен на более низкооплачиваемую работу и т. д. С другой стороны, организация заинтересована, чтобы сотрудник, уже оформивший корпоративный кредит, рассчитался с банком, поэтому будет ограждать его от финансовых неурядиц.

Стоит отметить тот факт, что получить какой бы то ни было кредит лицу, не являющемуся гражданином Российской Федерации, крайне затруднительно, а для оформления именно корпоративного кредита гражданство России в большинстве случаев не является обязательным условием. Поэтому такой вид кредитования доступен не только иностранным гражданам, но и лицам, которые по какой-либо причине не имеют пока вовсе никакого гражданства. Главное требование к таким заемщикам – наличие регистрации, желательно постоянной и на территории России.

При оформлении корпоративного кредита банк обращает внимание на возрастные показатели. Получить такой кредит может лицо, достигшее 21 года. Гораздо больше интересует банк то обстоятельство, чтобы возраст заемщика на конец выплаты кредита не превышал 60 лет для мужчин и 55 лет для женщин (пенсионный рубеж). Это связано с тем, что заемщик может выйти на пенсию сразу же после достижения необходимой возрастной границы (по своей воле, по рекомендации организации, по состоянию здоровья).

Поскольку при корпоративном кредитовании поручителем выступает предприятие, являющееся клиентом банка, то у банков снижаются кредитные риски. Поэтому банки могут предложить заемщикам кредитные программы с достаточно лояльными условиями и по более низкой процентной ставке.

Если взять среднестатистические данные, то, к примеру, процентная ставка при обыкновенном потребительском кредите составляет 18-20% в год, а при корпоративном кредите – 14-16%. Разница может оказаться весьма ощутимой, особенно если сумма кредита приличная. Корпоративный кредит, в отличие, к примеру, от автокредита или свадебного кредита, не является целевым, использовать его можно по своему усмотрению, не отчитываясь перед банком. Хотя преимущественно корпоративные кредиты идут для разрешения социальных и кадровых программ (например, квартирных).

Пакет документов, необходимый для оформления корпоративного кредита, вполне умеренный:

- ксерокопии паспорта заемщика (реже – поручителя);

- анкета и заявление (где указываются все необходимые сведения о заемщике);

- рекомендательное письмо от работодателя, где есть его согласие выступить поручителем заемщика.

Это были обязательные документы, но в ряде случаев заемщику может потребоваться еще копия трудовой книжки и справка о доходах.

– А реально был увеличен уставный капитал? – уточнил судья Иван Разумов.

– Да, на 20 млн руб., а потом и вовсе до 187 млн руб. Но последующая докапитализация не имеет отношения к нашему спору, – подчеркнул Кононов.

– Видимо, была надежда, что получится исправить ситуацию в фирме, – предположил управляющий.

– В том числе передачей денег своим компаниям, – с улыбкой отметил Разумов.

– Почему нет? Мы можем и от этого получать прибыль. Ведь деньги одалживались под проценты, – заметил Кандырин.

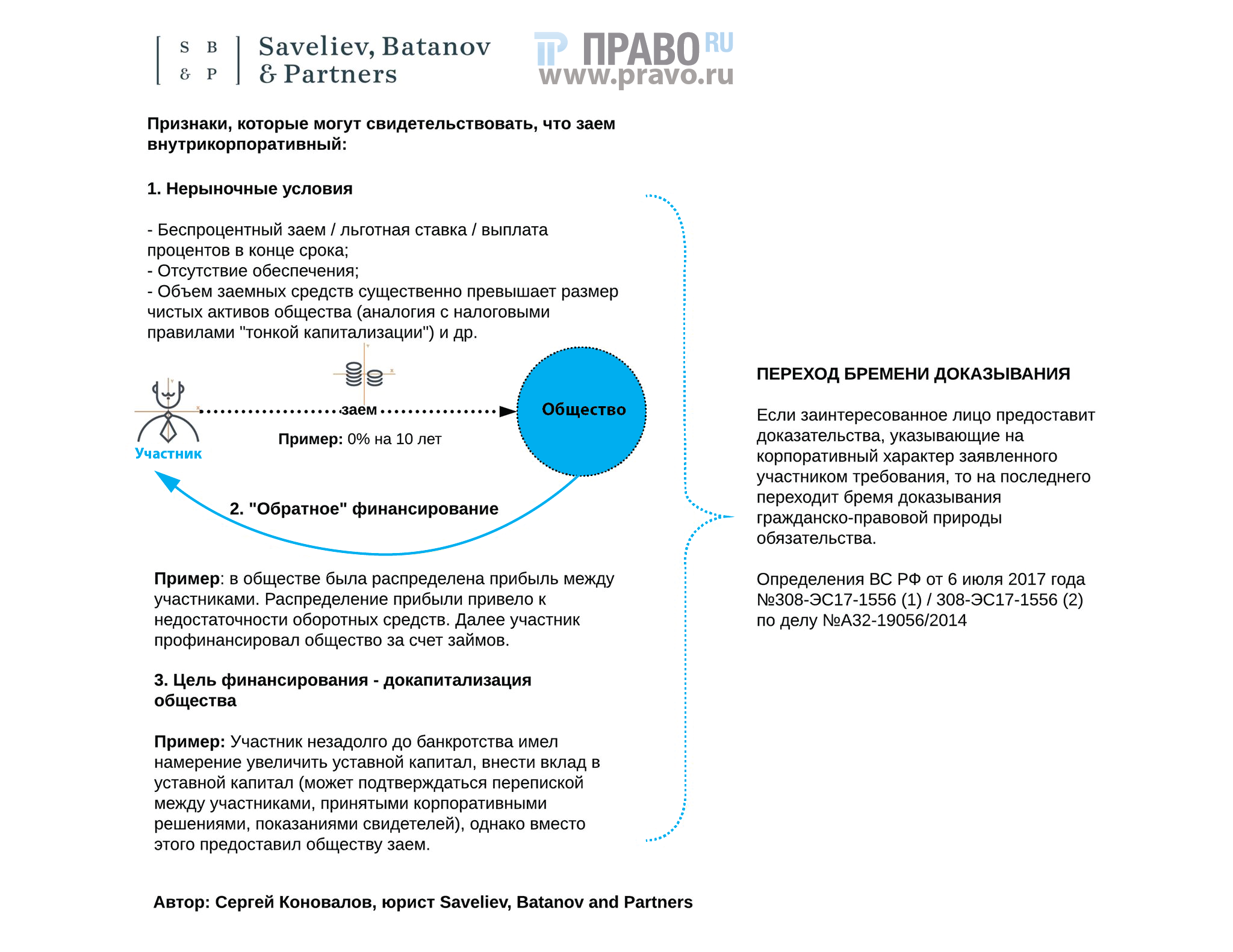

Юрист практики разрешения споров и банкротства юрфирмы «Линия Права» Кирилл Коршунов полагает, что ВС придерживается ранее намеченного тренда борьбы с аффилированными кредиторами в банкротстве. По его словам, в обсуждаемом случае и других подобных ситуациях главное – понять, какими являются заемные отношения между кредитором и должником: корпоративными или гражданско-правовыми. Вместе с тем, одного факта, что займодавцем выступает участник должника, недостаточно для квалификации заема как внутрикорпоративных отношений, предупреждает юрист КА «Юков и партнёры» Фаррух Саримсоков.

1) Степень участия займодавца в уставном капитале должника (предоставление займа миноритарием может свидетельствовать о большей самостоятельности займа, единоличным участником – о меньшей).

2) Предоставление займа в виде определенного инвестирования, например, определенных целей, видов деятельности, проектов должника (т.е. наличие или отсутствие целевого назначения займа).

3) Наличие или отсутствие определенных договоренностей между участниками должника. Например, в корпоративном договоре, условиях договора о купле-продаже долей (акций), факт ведения переговоров, переписки о предоставлении займа.

4) Наличие или отсутствие корпоративного конфликта (например, при отсутствии возможности или затруднительности увеличения уставного капитала).

5) Наличие или отсутствие внешних факторов: срочность инвестирования, налогообложение, затруднительность внесения вклада в имущество, конфиденциальность предоставления займа в отличие от увеличения уставного капитала (в особенности у ПАО).

Еще один критерий, который приводит эксперт – объективное влияние кредитора на хозяйственную деятельность контролируемого должника. По мнению Саримсокова , подобный тезис гармонирует с идеями справедливости и добросовестности в банкротстве – неразумные или недобросовестные аффилированные лица не должны получать что-то за счет добросовестных кредиторов.

Понятие корпоративного кредита заложено в самом его названии. Корпорация – это союз нескольких юридических лиц, работающих на один результат. Следовательно, корпоративный кредит – это кредит, который предоставляется не просто физическому лицу, а физическому лицу, имеющему непосредственное отношение к какой-либо конкретной корпорации, т.е. заемщиком по данному кредиту становится сотрудник организации, которую обслуживает этот банк.

Такое условие сразу же ставит заемщика в более выгодное положение по сравнению со всеми прочими заемщиками.

Сотрудник организации может воспользоваться услугой корпоративного кредитования обратившись в банк, с которым у организации-работодателя заключен договор на расчетно-кассовое обслуживание.

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ БЕСПЛАТНО

ЗАДАЙТЕ ВОПРОС ЮРИСТУ

Москва, обл 8 (499) 653-60-72 доб. 605

Санкт-Петербург, обл 8 (812) 426-14-07 доб. 197

Федеральный номер 8 (800) 500-27-29 доб. 856

Кредит выдается на льготных условиях, так как роль гаранта по корпоративным кредитам выполняет организация.

Банк проверяет платежеспособность не только заемщика, но и организации, в которой тот трудоустроен. Сделать это, к слову, очень легко, так как все финансовые потоки банк в состоянии отследить по расчетному счету клиента-организации. Также банку небезразлично в каком статусе работает заемщик в организации. Учитывается его уровень заработной платы, стаж и квалификация.

Плюсом корпоративного кредитования является возможность предоставления его физическому лицу-нерезиденту Российской Федерации.

Единственные условия, которым должен соответствовать сотрудник — официальное трудоустройство и наличие регистрации на территории Российской Федерации.

Возрастные ограничения для получения корпоративного кредита связаны с необходимостью работы заемщика в организации до полного погашения кредита. Поэтому этот возраст заёмщика должен быть в интервале от 21 года до 60 лет у мужчин и 55 лет у женщин.

Годовая процентная ставка по корпоративным кредитам отличается от обычного потребительского кредитования выгодностью для клиента, так как организация выступает гарантом возврата средств банку.

Кроме того, корпоративный кредит берется на любые цели. Банк не будет проверять использование предоставленных кредитных средств.

Пакет документов, который предоставляется в банк для оформления кредита, совсем небольшой.

ПОЗВОНИ ЮРИСТУ

ОН РЕШИТ ТВОИ ВОПРОСЫ БЕСПЛАТНО

Москва, обл 8 (499) 653-60-72 доб. 605

Санкт-Петербург, обл 8 (812) 426-14-07 доб. 197

Федеральный номер 8 (800) 500-27-29 доб. 856

В него входят:

-заявление-анкета с указанием своих персональных данных и письмо от организации, в которой работает заявитель.

Письмо обязательно должно отражать согласие организации выступать поручителем по корпоративному кредитованию сотрудника.

Самым распространенным видом корпоративного кредита является овердрафт

В случае нехватки у заемщика собственных денежных средств на какие-либо нужды, он имеет возможность при одобренном овердрафте покрыть свои расходы за счет средств банка, а затем в срок до 30 календарных дней он обязан возвратить банку взятые в долг средства.

Овердрафт может выдаваться и на более значительный срок, если имеется соглашение с организацией.

Помимо овердрафта в рамках корпоративного кредитования можно рефинансировать свой кредит в стороннем банке. В этом случае банк предоставит кредит, чтобы заемщик погасил свою задолженность в другом банке. Но существует одно важное условие — у заемщика не должно быть просрочек по рефинансируемому кредиту. В ином случае в предоставлении средств откажут.

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ БЕСПЛАТНО

ЗАДАЙТЕ ВОПРОС ЮРИСТУ

Москва, обл 8 (499) 653-60-72 доб. 605

Санкт-Петербург, обл 8 (812) 426-14-07 доб. 197

Федеральный номер 8 (800) 500-27-29 доб. 856