Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное.

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

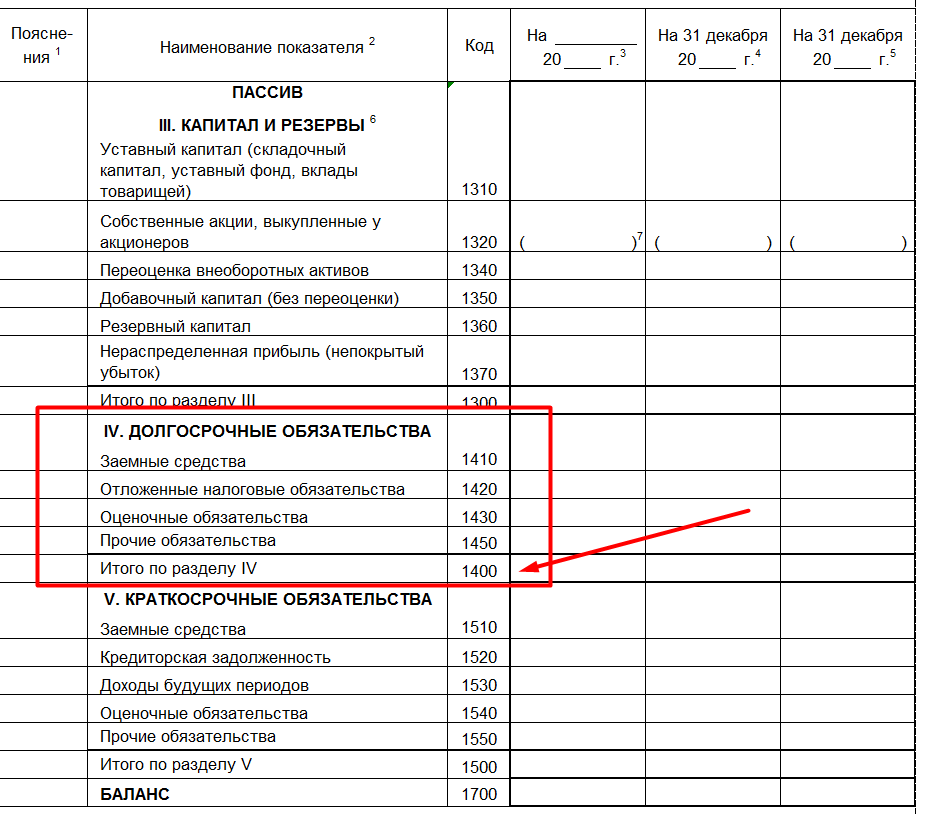

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

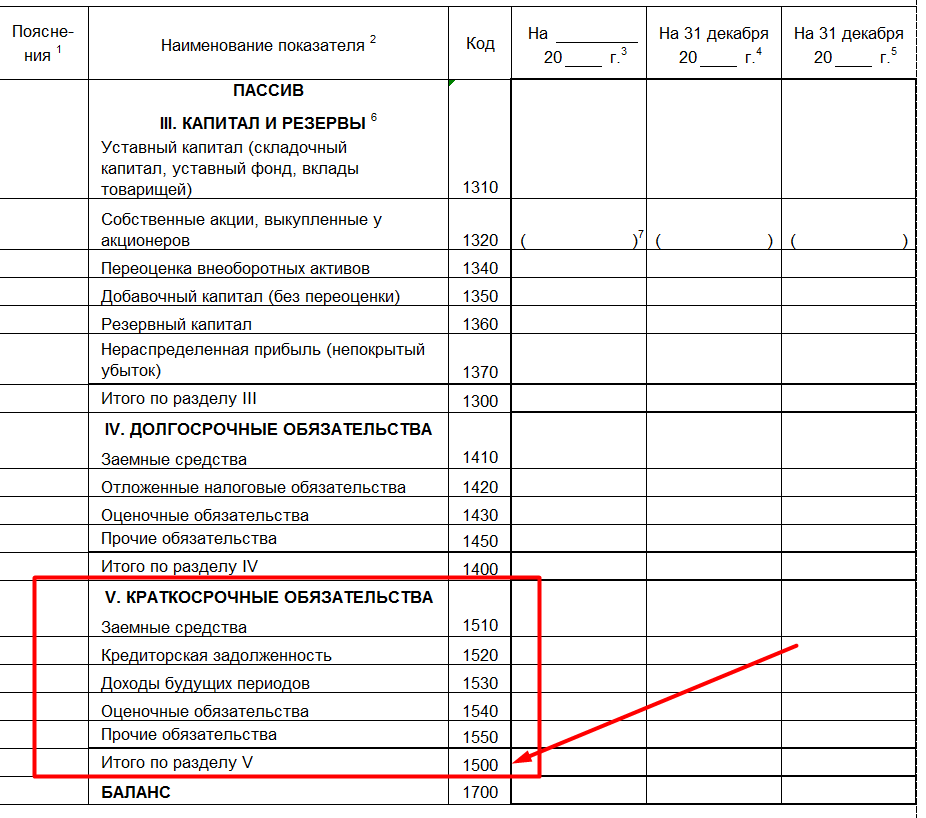

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.

Обязательства говорят о том, что предприятие в будущем будет направлять средства на различные кредиторские задолженности.

Долги могут быть длительного характера или краткосрочного. Знание точного срока важно, на этих данных строится верная оценка финансового состояния организации. В бухгалтерском отчете указываются обязательства, которые нужно погасить менее чем за 1 год, это краткосрочные обязательства в балансе строка номер 1230.

Предприятия имеют различные обязательства. В зависимости от срочности погашения есть 3 вида обязательств:

Благодаря этим показателям, можно оценивать состояние предприятия.

Кредиторские обязательства строятся из нескольких пунктов:

- Средства, полученные от клиентов и заказчиков;

- Долги поставщикам;

- Налоги и сборы;

- Страховые взносы;

- Заработная плата;

- Другие обязательства.

В разделе 5 бухгалтерского отчета указаны текущие обязательства организации. В соответствующих строках указывают все разновидности задолженностей.

В строке 1520 отображается краткосрочная кредиторская задолженность в балансе.

Долги перед подрядчиками показаны в строке 1521 бухгалтерского отчета. Строка 1522 показывает обязательства по налогам и сборам.

Строка 1510 – это отражение информации о краткосрочных долгах (кредиты, займы).

В строке 1530 показана сумма средств, полученных в периоде отчетности, но которая относится к следующему периоду конца отчетного года (доходы будущих периодов).

Строка 1540 относится к оценочным обязательствам. Здесь указаны суммы краткосрочных оценочных долгов на конец отчетного года, относятся они к счету № 96 «Резервы предстоящих расходов». Строка 1430 является пояснительным комментарием к строке об оценочных долгах.

Прочие обязательства – строка 1550. Сюда заносятся другие обязательства, которые не подходят к предыдущим строкам.

Строка 1700 – это баланс. Здесь отражена итоговая сумма всех краткосрочных долгов на конец отчетного года. По следующей формуле вычисляется показатель данной строки: 1300+1400+1500.

Западные предприятия практикуют соединение долгосрочных и краткосрочных обязательств, именуя их «внешние обязательства». Согласно международным стандартам ведения бухгалтерской отчетности, данные обязательства являются предстоящими убытками.

Возникает вопрос, что такое пассив баланса? Пассив баланса – это правая сторона бухгалтерского баланса. Следующие отчетные строки подходят к данной категории: 1300, 1360, 1370, 1410, 1500, 1510, 1520, 1540, 1550, 1700.

Пассив баланса подразделяется на 3 главные категории:

- Личный капитал;

- Длительные кредиторские обязательства;

- Краткосрочные кредиторские обязательства.

Пункты о длительных и краткосрочных обязательствах в балансе западных компаний иногда объединяют, именуя «внешние обязательства.

Пункт «личный капитал» составляется из следующего:

- Кложенные средства (акционерный капитал, вспомогательный капитал, фонды и запасы);

- Нераспределенный доход.

Акционерный капитал указывает на то, сколько разрешено выпустить ценных бумаг на период составления баланса. Ценные бумаги бывают двух видов:

- Ординарные акции;

- Привилегированные акции.

Ординарные акции позволяют своим обладателям иметь право голоса на собрании акционеров. На обычные акции начисляют неучтенные средства, сумма которых зависит от прибыльной деятельности предприятия.

Имея привилегированные бумаги, акционер не имеет права голоса на собрании акционеров. Но обладатель получает фиксированную сумму, выплата которой не зависит от полученных средств (в процессе деятельности компании).

Привилегированные акции делятся на 2 категории: кумулятивные, некумулятивные. Первый вид акции говорят о том, что их дивиденды имеют свойство сохраняться. Это означает, что если в какой-то период времени предприятие имело финансовые сложности и не состоялось выплат по ординарным и привилегированным акциям, те, кто имеют кумулятивные акции, все равно смогут получить средства в последующем, благоприятном периоде. Имея некумулятивные акции, выплаты не происходят за прошедшие периоды. Положительная ликвидность предприятия указывает на то, что обладатели привилегированных бумаг, будут стабильно получать дивиденды и, в случае чего, смогут забрать вложенные средства.

Долги, которые нужно погасить не позднее 12 месяцев являются текущими пассивами в балансе. Текущие пассивы в балансе – долги, которые выплачивают из имеющихся счетов настоящих средств или за счет образования иных текущих пассивов. Текущие пассивы в балансе отражаются в строке 1500. Они определяются с помощью формулы сложения строк: 1510, 1520, 1540, 1550, 1530.

Компании в текущих пассивах баланса сталкиваются с расчетами поставщикам и кредиторам. Туда же относятся краткосрочные банковские и иные ссуды. Организации сталкиваются с выплатами задолженностей по издержкам. Налоги и другие начисления относятся к тем же обязательствам.

Учтите, что текущие пассивы требуется погашать строго по графику. Удобно выполнять обязательства с временными рамками, относящимися к важному событию (например, Новый год). Правильная цель – быстрее рассчитаться с долгами.

Активы и пассивы баланса имеют близкую связь. Все активы имеют свой источник финансирования. Например, длительные активы финансируются личным капиталом или долгосрочными заемными средствами. У организаций бывает так, что длительные активы создаются за счет краткосрочных кредитов. Текущие активы создаются из средств личного капитала или из краткосрочных ссуд.

Желательно формировать текущие активы наполовину из личных средств, наполовину из заемных средств.

Финансовый словарь — включает наиболее часто употребляемые термины современной финансовой и банковской практики. Особое внимание уделено терминологии финансового анализа, а также финансового менеджмента. Финансовый словарь рассчитана на широкий круг читателей, работающих в разных сферах бизнеса, студентов, учащихся и преподавателей. Он окажется полезной всем, кто стремится расширить свои представления о современных финансах и желает чувствовать себя уверенно в профессиональной деловой жизни.

Для навигации по Финансовому словарю используйте алфавитное меню: