К данным, отражаемым в кредитной истории, относятся следующие виды обязательств:

В первую очередь кредитная история отображает степень ответственности заемщика в вопросах выплаты заемных средств. Соответственно важно, чтобы кредит был погашен не только полностью, но и в сроки, указанные в договоре или ранее.

Формирование кредитной истории в большинстве случаев происходит следующим образом:

КИ хранится в течение десяти лет с даты внесения в них последних изменений. Бюро кредитных историй в РФ много, и финансовые организации могут заключать договоры с несколькими БКИ. Поэтому для получения информации о своей КИ нужно обращаться именно в то БКИ, куда были переданы соответствующие сведения (список бюро согласно государственному реестру доступен по ссылке). Подробно описано, что такое БКИ, ЦККИ и как узнать свою кредитную историю по паспорту и по фамилии, в соответствующих статьях.

Кредитная история для юридических лиц содержит три части, а для физических – четыре (кроме общих, еще и информационную):

- Титульную (сведения о субъекте истории, в основном – заемщике).

- Основную (данные об обязательствах со сроками их исполнения, суммами погашения основного долга и процентов).

- Дополнительную (информация о кредиторах, пользователях кредитной истории, а также приобретателях права требования, если кредит был продан другой организации).

- Информационную (сведения о факте обращения за кредитом, причинах отказа в выдаче средств, продолжительных просрочках).

Кредитная история для физического лица (в том числе для индивидуального предпринимателя) и для юридического лица содержит следующие сведения:

| Части КИ | Основная информация, указанная о: | |

|---|---|---|

| физическом лице | юридическом лице | |

| Титульная |

|

|

| Основная |

|

|

| Дополнительная (закрытая) |

|

|

| Информационная |

|

— |

Кроме выше описанных случаев, КИ может возникнуть в результате разных причин:

- технического сбоя;

- мошенничества;

- влияния человеческого фактора и других.

При этом плохая кредитная история может существенно усложнить жизнь. С теми, кто долгое время игнорирует выплаты по кредиту, проводит работу служба безопасности и коллекторы. А это означает как минимум много звонков, писем и встреч в самое неподходящее время. Именно поэтому каждому необходимо свою кредитную историю периодически проверять, а в отдельных случаях – еще и исправлять или оспаривать (о том, как исправить, очистить или удалить свою кредитную историю, читайте в отдельной статье).

Ситуаций, в которых стоит знать свою КИ, достаточно много:

- Получение кредита.

Банки и другие финансовые организации анализируют кредитную историю потенциального заемщика. Плохая КИ может стать поводом для отказа в выдаче кредита или для повышения процентной ставки. - Выезд за границу.

В кредитной истории отображается информация о просроченных платежах. Если клиент продолжительное время не вносит деньги в счет погашения кредита и не идет на контакт с финансовой организацией, дело часто доходит до суда. Судебное решение может не только принудить к выплате банку или другому финансовому учреждению кредита, но и запретить выезд за границу. - Планирование своего бюджета.

Большинство финансовых организаций прописывают в кредитном договоре штрафы и пени за погашение кредита с опозданием. Соответственно просрочки для заемщика влекут за собой значительные дополнительные расходы. - Оформление страховки.

Плохая кредитная история может сигнализировать страховым компаниям о необходимости повышения тарифов или отказа в оформлении страховки. Человек, который имеет много просрочек, по мнению страховых компаний, нуждается в деньгах, а значит более склонен к мошенничеству. - Поиск работы.

Просроченные платежи у потенциального сотрудника для работодателя часто означают безответственность, неумение планировать и нерешительность. Это абсолютно не соответствует деловым качествам, необходимым для ряда специалистов (например, материально ответственных работников или руководящего состава). В этом случае плохая кредитная история может помешать получить выгодное предложение по трудоустройству.

Кредитная история нужна для решения многих прикладных задач: от оформления кредита до получения работы. Однако процесс ее получения имеет несколько недостатков:

- кроме одного раза в год, процедура всегда платная, притом тарифы в разных инстанциях разные и не везде прозрачные;

- часто требуются какие-то дополнительные действия типа похода к нотариусу или заверения документов;

- необходимо посвятить этому занятию определенное время, так как нотариус, банк, а тем более ЦККИ работают по собственным регламентам и предоставляют ответ в установленные ими сроки;

- частые запросы кредитной истории могут отрицательно повлиять на решение банка о выдаче кредита, поскольку в КИ содержится информация о запросе, но нет информации о его причине (финансовые организации нередко расценивают частые запросы как попытку взять кредит в нескольких местах).

Ключевые запросы, которые связаны с кредитной историей, обычно следующие:

Детальные ответы на перечисленные выше и некоторые другие не менее важные вопросы представлены в отдельных статьях. Знание своей кредитной истории, умение правильно реагировать на полученную о КИ информацию и возможность оперативно решить сопутствующие вопросы поможет избежать многих неприятных ситуаций.

Если вам отказали в кредите, не дали страховку, не взяли на работу или вам просто скучно — посмотрите в свою кредитную историю. Возможно, в ней вы узнаете о себе много интересного. В первой статье из цикла мы расскажем, как работает и зачем нужна кредитная история.

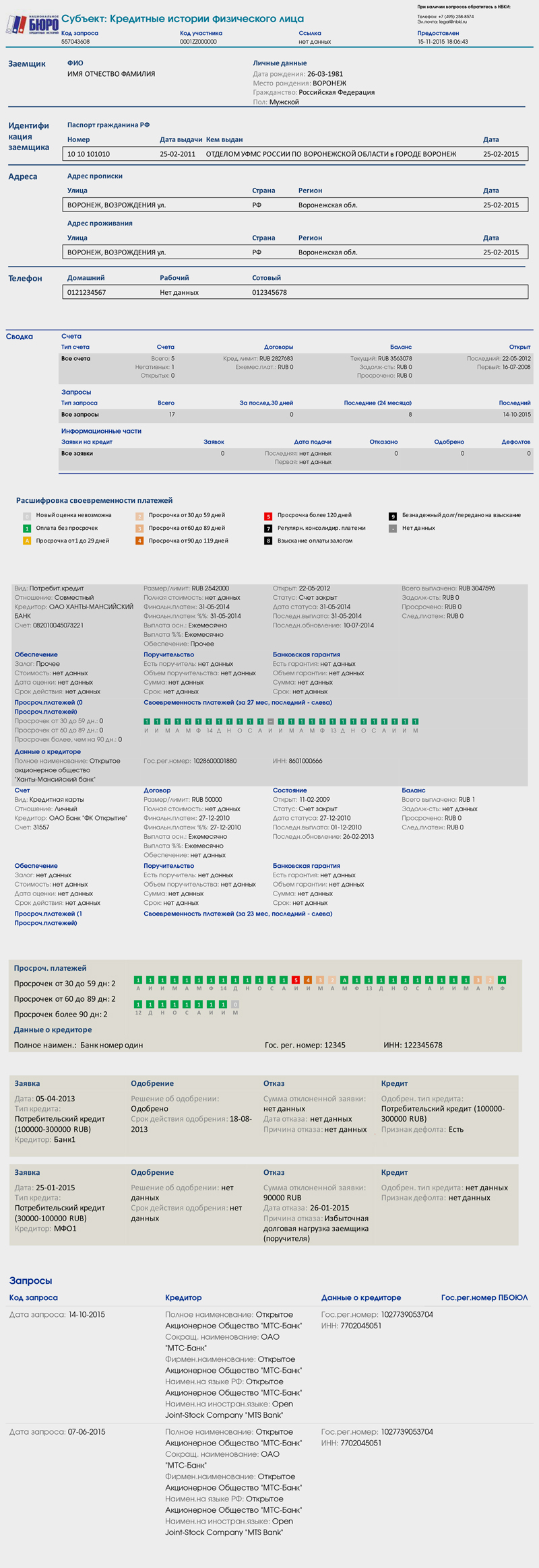

Кредитная история — это досье на вас как на заемщика. В нем рассказано, какую сумму и когда вы занимали, платили вовремя или задерживали и обращались ли в другие банки за кредитами. В досье описываются все кредиты с 2005 года.

Не существует правил, как должна выглядеть кредитная история. Но есть обязательные блоки:

Основную информацию в кредитную историю заносят сотрудники кредитных организаций: банков, микрофинансовых организаций и кредитных потребительских кооперативов.

Дополнительные сведения о долгах могут внести операторы сотовой связи и судебные приставы из-за просрочек по алиментам и ЖКХ .

Пример отчета Национального бюро кредитных историй

Кредитную историю используют кредиторы, страховщики и работодатели. Так они ищут надежных клиентов и сотрудников.

Банки решают, давать кредит или нет. Банк должен проверить заемщика: насколько он надежный и сможет ли вернуть деньги. Раньше такую проверку делали менеджеры: они расспрашивали клиентов сами и звонили на работу. Но такую систему было слишком легко обмануть, поэтому теперь все централизовано: в какой бы банк вы ни обратились, все они увидят вашу кредитную историю.

Страховщики защищаются от мошенников и безответственных людей. Если клиент опаздывает с платежами и у него несколько кредитов, то ему явно не хватает денег. Ради них он, возможно, сымитирует ДТП. Поэтому таким клиентам страховщики готовы повысить стоимость полиса или вовсе отказать им в страховке.

Клиенты с просрочками по кредитам чаще обращаются в страховые компании за выплатой и просят на 30−50% больше, чем надежные клиенты.

С 1 июля 2014 года кредитную историю может запросить любая компания. Для этого ей придется получить письменное согласие владельца: кредитная история попадает под закон о защите персональных данных, поэтому ее не выдают кому попало. Это значит, что если работодатель хочет проверить вашу кредитную историю, он должен попросить вас подписать письменное согласие. Вы можете отказаться, но тогда и работодатель может отказать вам в трудоустройстве.

Если банк не дал вам кредит, значит что-то не так с кредитной историей. Если вы уверены, что у вас с ней должно быть все в порядке, возможно, она еще не обновилась. Например, клиент брал автокредит и погасил его, но в кредитной истории отметка еще не появилась. Банк видит действующий кредит и отказывает в новом.

Еще компании могут опечататься в номере паспорта или инициалах. Если данные совпадут с другим человеком, то на вас может повиснуть чужой долг. Банки не будут перепроверять чужие сведения, они молча откажут в кредите.

В следующих статьях расскажем, как получить кредитную историю за пять минут; найти и исправить ошибки, вернуть доверие банков, если вовремя не платили.

Чем занимается бюро кредитных историй и как оно работает? Что такое кредитное досье заемщика и можно ли его посмотреть?

За последние десять лет весомая часть взрослых российских граждан (по банковской статистике, свыше 30 млн человек) хотя бы один раз брали кредит или открывали кредитную карту. Если вы входите в их число, ваше персональное досье с вероятностью 99,9% хранится в одном из многочисленных бюро кредитных историй (БКИ). Банки постоянно пополняют существующую базу, передавая в БКИ новые сведения о заемщиках.

Бюро кредитных историй официально действуют в России с 2005 года. Они осуществляют свою деятельность на основании Федерального закона № 218-ФЗ «О кредитных историях от 30.12.2004.

В нее включены персональные данные заемщика, по которым его можно идентифицировать.

Для физических лиц — это основные паспортные данные: фамилия-имя-отчество, дата рождения, серия и номер паспорта, адрес, семейное положение и т.п.

Для юридического лица — полное и сокращенное наименование, и все коды государственной регистрации: ИНН, ЕГРН и т. д.

Это самый интересный и полный раздел. Сюда помещается вся информация о ваших прошлых и нынешних кредитных обязательствах, а также сведения о месте работы, уровне заработной платы, и все прочее, что вы сообщали банку при оформлении кредита.

А также то, что банк сумел самостоятельно выяснить о вас с помощью внутренней службы безопасности.

В основной части отражено, какие суммы вы брали, где и когда, на какой срок, под какой процент, насколько четко соблюдали график платежей, погасили ли кредит в срок и в полном объеме.

Если вы сами не брали кредит, но выступали поручителем у родственника или друга, это тоже фиксируется.

Наконец, если вы пользовались в кредит услугами телефонных компаний, или несвоевременно гасите коммунальные платежи, эти сведения тоже могут попасть в основную часть досье.

В нее входит информация об источниках формирования кредитной истории (кредиторах), а также обо всех пользователях, когда-либо обращавшихся к вашему досье.

Кстати, имейте в виду, что кредитная история передается в бюро кредитных историй только при наличии письменного или иным способом документально оформленного согласия заемщика. Поэтому абсолютное большинство банков предусмотрительно включает в кредитный договор пункт о согласии заемщика на передачу его данных в БКИ.

По идее, он присваивается тем банком, который оформил вам кредит, одновременно с подписанием договора. Но если такой код вам не присвоен, или вы его напрочь забыли, не огорчайтесь.

Получить или восстановить его просто: для этого достаточно обратиться в любой банк (хотя лучше всего в тот, где брали кредит) или в любое БКИ, ближайшее к вашему месту жительства. Код бесплатно оформят при предъявлении паспорта. Приятная новость — он является бессрочным, то есть пользоваться им вы сможете неоднократно.

Отправляйтесь туда, опять-таки захватив с собой паспорт: по закону, содержание могут открыть только вам как заемщику или банку-кредитору. Случается, что вы живете в одном городе, а ваше персональное кредитное досье хранится в БКИ в другом городе.

Если у вас нет возможности поехать туда, отправьте в бюро запрос с просьбой переслать данные, предварительно заверив свою подпись у нотариуса.

Имейте в виду, что один раз в год вы имеете право познакомиться со своей кредитной историей совершенно бесплатно — некоторые БКИ скромно умалчивают об этом нюансе.

Также полезно знать, что и при личном обращении, и при письменном запросе информация должна быть предоставлена вам в течение десяти дней.

После того, как вам тем или иным способом откроют доступ к досье, тщательно изучите все документы в каждой из трех частей.

Проверьте персональные данные, наименования банков-кредиторов, суммы и сроки кредитов, точность и полноту сведений об их погашении.

Отдельно изучите информацию о поручительствах — здесь бывают неприятные сюрпризы.

Закон дает заемщику такую возможность. Если вы считаете, что какие-то сведения в досье ошибочны, напишите заявление на имя руководителя БКИ. В течение месяца бюро обязано провести перепроверку информации, которую вы оспариваете. На время проверки, в деле ставится соответствующая пометка. Но кредитную историю исправят только в том случае, если банк-кредитор подтвердит свою ошибку и снимет претензии.

Увы, утечка персональных данных, номеров телефонов и адресов из различных коммерческих организаций — печальная реальность.

Даже если у вас в самом деле есть непогашенные долги, в данном случае вам со 100% вероятностью звонят мошенники.

Дело в том, что любое БКИ — коммерческая организация.

Само по себе оно не является ни надзорным, ни контролирующим органом, и не имеет никаких полномочий для осуществления, к примеру, коллекторской деятельности.

Более того, все БКИ, зарегистрированные в соответствии с требованиями закона, и ведущие свою деятельность официально, должны быть включены в единый реестр Федеральной службы по финансовым рынкам России (Государственный реестр бюро кредитных историй).

Бюро кредитных историй — не злобный монстр, создающий проблемы заемщикам, а удобная справочная система, которая помогает привести в порядок финансовые дела. Воспользоваться услугами этой системы может любой желающий. Если вы регулярно привлекаете заемные средства для решения тех или иных проблем, или выступаете поручителем для родственников или деловых партнеров, как можно скорее оформите код доступа к своему кредитному досье: пригодится.