Приветствую! Облигации – уникальная ценная бумага, которая способна приносить сразу несколько видов дохода: купоны, разницу в цене на момент погашения и даже индексация.

Практически все российские облигации предусматривают регулярную выплату купонов. Итак, купонный доход по облигациям это небольшой, но регулярный денежный поток. Который в кризис лишним уж точно не будет.

Купонная ставка – это годовой процент дохода к номинальной стоимости облигации. К примеру, если размер купона составляет 12% годовых, а облигация стоит 1000 рублей, то за год владелец облигации получит купонный доход в размере 120 рублей. Все просто!

В России купон обычно выплачивают дважды в год. Поэтому владелец облигации из условного примера получит два раза по 60 рублей. И даже если вы решите продать бумагу не дожидаясь выплаты, накопленные за время владения проценты все-равно упадут вам в карман. Ведь в отличие от банковского депозита здесь работает механизм НКД!

Обратите внимание! Ставка купона всегда применяется к номинальной стоимости облигации! Даже если к моменту погашения цена облигации упадет до 500 или вырастет до 2000 рублей, 6% годовых все равно будут начисляться на номинальную тысячу.

Размер купона в процентах известен заранее. Со дня размещения и до момента погашения его значение не меняется.

Купонная доходность заранее известна лишь частично. В графике купонных выплат эмитент проставляет значение ставок до какого-то срока. После чего определяется размер нового купона: либо он меняется, либо остается прежним.

После 8 апреля 2018 года (дата окончания четвертого периода) размер купона по облигациям Сбербанка серии БО-17 снова будет пересмотрен.

В таких облигациях ставка купона постоянно меняется, потому что привязана к какому-то индикатору.

Ставка купона может зависеть от:

- Курса доллара

- Индекса потребительских цен (уровня инфляции)

- Ключевой ставки Центробанка

- Ставки RUONIA (РУОНИА)

Держатель облигации платит НДФЛ в размере 13% от:

- Суммы купона

- Положительной разницы между ценой покупки и продажи

От налогообложения освобождаются купоны на облигации федерального займа и муниципальные облигации (в отличие от бумаг того же Газпрома или Сбербанка). Плюс(!) можно сэкономить на налогах с помощью ИИС. Если Вы покупаете облигации через индивидуальный инвестиционный счет и не продаете ее в течение трех лет, то получаете право на 13% налоговый вычет.

Рынок облигаций условно поделен на два больших сегмента: низкорисковые и высокорисковые облигации. К первым относят ОФЗ и муниципальные облигации. Ко вторым – корпоративные бонды компаний второго и третьего эшелонов. Категорию эмитента определяют с помощью рейтинга от международных агенств. Сейчас я не буду углубляться, как именно это происходит, возможно в будущем я сделаю отдельную статью на этот счет.

Оптимальный вариант – составить диверсифицированный портфель из нескольких типов облигаций. Например: короткие облигации для текущих накоплений, корпоративные облигации с высокой доходностью на 2-3 года и еврооблигации для защиты от валютных рисков.

P.S.S. Если вы уже выбрали облигации для покупки но еще не знаете как это делается, то вам просто необходима эта статья о настройке терминала и механике покупки бондов.

В материале использованы слайды из презентации Московской биржи.

Обычно RUONIA колеблется около уровня ключевой ставки, но может отклоняться от нее. За последние три года спред составлял от -78 до +87 базисных пунктов (б.п.). Среднее значение спреда составляет 12 б.п.

RUONIA и ОФЗ

На российском рынке государственного долга торгуется восемь облигационных выпусков с переменным купоном, величина которого связана с RUONIA. Такие бумаги называют ОФЗ-ПК.

Размер очередного купона по ОФЗ-ПК определяется, как средняя ставка RUONIA за последние 6 месяцев до даты определения купона плюс фиксированная премия, которая различается от выпуска к выпуску. Таким образом, купонная доходность реагирует на изменение процентных ставок не сразу, а с шестимесячным запаздыванием.

Пример: Известный купон по выпуску ОФЗ-29012 будет выплачен 21.11.2018 г. Размер следующего купона, выплачиваемого 22.05.2019 г. будет определяться, как среднее значение ставки RUONIA за период 6 месяцев до 19.11.2018 г. увеличенной на 0,4%

Зачем нужны такие облигации

Логика этих облигаций, как и всего класса флоатеров, заключается в страховке от риска повышенной волатильности процентных ставок на денежном рынке. Пик популярности бумаг пришелся на период 2015-2016 гг., когда после резкого роста ключевой ставки Банка России на рынке стали востребованы инструменты со встроенным механизмом страховки от колебаний ставок.

В сегодняшних реалиях, когда все большее количество рыночных экспертов не видят причин для продолжения мягкой денежно-кредитной политики ЦБ до конца 2019 г., а некоторые отмечают наличие сигналов о возможном ее ужесточении на фоне роста инфляции, флоатеры вновь начинают привлекать внимание инвесторов.

В отличие от ОФЗ-ПД, у которых купон постоянен и заранее известен, стоимость ОФЗ-ПК не так сильно проседает с ростом ставки. При этом нерезиденты не являются крупными держателями этих бумаг, что делает их котировки менее чувствительными к санкционному фактору.

Как выбрать подходящий выпуск

Ограничиться при анализе бумаг номинальной величиной премии к RUONIA, заложенной в купоне, также нельзя. Этот показатель необходимо корректировать с учетом текущей рыночной цены облигации.

Единого общепринятого подхода к методам оценки доходности ОФЗ-ПК на рынке нет, как и нет единственно верного способа предсказать будущие значения RUONIA. Но есть ряд простых приемов, позволяющих без построения сложных прогностических моделей оценить привлекательность тех или иных выпусков.

Оценка доходности ОФЗ-ПК

Для флоатера, который реагирует на изменение ставки без задержки, в момент выплаты купона рыночная цена равняется номиналу. Однако купон по ОФЗ-ПК запаздывает на 6 месяцев, что делает цену этого инструмента зависимой от ожиданий по RUONIA на полгода вперед.

Соответственно, чтобы оценить реальную премию купона к бенчмарку (RUONIA) необходимо учитывать форвардную цену на момент выплаты последнего известного купона. Рассчитывается она следующим образом:

FP = MP — (Coup-Rate)*T/365, где

FP — форвардная цена облигации

MP — текущая рыночная цена облигации

Coup — известный купон в %

Rate — ставка RUONIA, актуальная до конца текущего купонного периода. Это может быть произвольное прогнозное значение, либо значение форвардной ставки, заложенное в котировках фьючерсов на RUONIA, о которых пойдет речь далее.

T — число дней до конца текущего купонного периода.

Нормализованная величина премии к бенчмарку вычисляется следующим образом:

100/FP × ( (100−FP)/M+Spread ), где

M — число лет до погашения,

Spread — номинальный спред к RUONIA

Таким образом, на текущий момент мы получаем следующие значения скорректированной премии для ОФЗ-ПК:

Как можно увидеть из полученных результатов, скорректированная премия к RUONIA существенно отличается от номинальной величины, в частности самый короткий выпуск вообще имеет отрицательную премию к бенчмарку. При этом выделяется выпуск 29006, который выглядит выгоднее более длинных серий 29007, 29008, 29009.

Данный способ оценки называется Simple Margin. Он позволяет достаточно точно сравнивать различные ОФЗ-ПК между собой и справедливо располагать их на кривой доходности с точки зрения премии к бенчмарку. Подобный способ является достаточно распространенным и помимо ОФЗ-ПК может использоваться для других выпусков бондов с плавающей ставкой.

Минусом этого метода является невозможность сравнивать флоатеры с другими классами активов, в частности бумагами с фиксированным купоном ОФЗ-ПД.

Для сравнения ОФЗ-ПК и ОФЗ-ПД необходимо заменить флоатер на модельную облигацию с фиксированным купоном, имеющую доходность, соответствующую ожидаемому прогнозу по ставке RUONIA на неизвестные купонные периоды. Это позволит рассматривать его, как обычную традиционную облигацию.

Для расчета купонов на год-полтора вперед можно использовать прогнозные значения по ставке RUONIA, заложенные в котировки соответствующих фьючерсов, торгуемых на денежной секции срочного рынка Московской биржи. Именно этим способом был сделан прогноз по RUONIA на следующий купонный период в приведенном выше расчете.

Класс фьючерсных контрактов на RUONIA по сути представляет из себя российский аналог OIS свопов (Overnight Index Swaps), которые позволяют обменять денежный поток по плавающей ставке на денежный поток по фиксированной ставке.

Для получения доходности к погашению модельной облигации последнее прогнозное значение купона экстраполируем на купонные периоды до погашения облигации и рассчитаем доходность полученного денежного потока. В Excel доходность по потоку платежей можно рассчитать, используя функцию ЧИСТВНДОХ() или XIRR() в англоязычном варианте. Такой метод не лишен недостатков, но он уже учитывает годовой прогноз по RUONIA и дает более точную оценку, чем вариант, представленный в QUIK.

Причем купоны по 24019 и 29011 полностью взяты из котировок фьючерсов, что позволяет считать полученное значение релевантным, учитывая возможность зафиксировать ставку.

Более точным академическим способом оценки доходности флоатеров может быть построение прогноза по RUONIA путем расчета форвардных ставок на основании кривой бескупонной доходности. Однако, для рядового частного инвестора с относительно небольшим размером капитала преимущества этого способа будет не столь значительно, в то время как по трудозатратам он будет гораздо объемнее.

Кроме того, на горизонте дольше 2-3 лет ОФЗ-ПК является скорее инструментом для банков и крупных финансовых институтов, имеющих доступ к фондированию по ставке RUONIA. Для частного инвестора, преследующего цели сбережения капитала от инфляции, на долгосрок могут подойти бумаги ОФЗ-ИН, а ОФЗ-ПК могут быть предпочтительнее на более короткой дистанции.

БКС Брокер

Адрес для вопросов и предложений по сайту: website4@bcs.ru

Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД), разновидность ОФЗ, которые выпускаются Министерством финансов РФ. Это безопасный финансовый инструмент на российском рынке, представляющий надежную альтернативу банковскому депозиту, так как минимально подвержен неблагоприятным факторам экономики. Иными словами, это одалживание денежных средств государству.

ОФЗ – это долговые ценные бумаги, отличительная черта которых в том, что их надежность гарантируется государством Российской Федерации. Это способ финансирования дефицита бюджета, таким образом, решается проблема рефинансирования коротких выпусков за сравнительно долгое время. Период обращения более 1 года.

ОФЗ-ПД расшифровывается как облигации федерального займа с постоянным купонным доходом (ПД – постоянный доход). Т.е. эти облигации является разновидностью государственного займа по типу выплаты купона. Читайте в нашей отдельной статье, какие еще существуют виды облигаций.

Размер купона ОФЗ-ПД стабилен в течение всего периода оборота ценной бумаги.

В первую очередь инвестору интересна рыночная цена, так как номинальная остается неизменной. Рыночная же все время в движении и зависит от конъюнктуры рынка, объемов предложения и спроса и т.д. Этот вид инвестиций доступен для широкой публики, так как начальная стоимость приобретения (номинальная стоимость) составляет 1000 руб.

ВАЖНО! Физическое лицо не имеет возможности купить ОФЗ напрямую: финансовая активность индивидуальных вкладчиков на бирже производится через брокеров. Поэтому, чтобы начать формировать инвестиционный портфель, для начала нужно выбрать брокерскую компанию и заключить с ней договор.

Прибыль начисляется в рублях. Приобретать облигации могут как граждане РФ, так и иностранцы. Срок обращения этих ценных бумаг от 1 года до 30 лет.

Прибыль суммируется из двух компонентов: купонного дохода и дохода от продажи/погашения.

Купонный доход – это годовой процент дохода к фактической стоимости ценной бумаги. Например, если размер составляет 10% годовых, а бумага стоит 1000 руб., то за год обладатель получит прибыль в размере 100 рублей. В нашей отдельной статье тема купонного дохода раскрыта более подробно.

Для получения большей выгоды рекомендуется приобретать бумаги по цене ниже номинальной, так как погашение производится по этой стоимости, в противном случае грозит убыток.

То есть, если фактическая стоимость облигации составляет 1000 руб., при этом она была приобретена за 950 руб., то эмитент выкупит ее обратно также за 1000 руб., при этом прибыль составит при продаже 50 руб.

На сегодняшний день доходность по такого рода облигациям составляет 8-12% годовых. Купон выплачивается один раз в полгода.

ОФЗ-ПД наиболее привлекательны в моменты ослабления денежно-кредитной политики (падение ставок в экономике). Покупка бумаги фиксирует неизменный купонный доход на протяжении всего существования.

При снижении инфляции, опускаются и ставки в экономике, за счет чего рыночная стоимость бумаги начинает расти. Продав ее раньше срока погашения, можно получить дополнительную прибыль.

ВАЖНО! ОФЗ облагаются налогом в 13%, который высчитывается с разницы между ценой покупки и ценой продажи облигации. Причем при покупке и продаже считается не только цена самой облигации, но и уплаченный или полученный НКД (накопленный купонный доход), а также расходы за сделки. Преимуществом является то, что профит с купонов по государственным долговым бумагам не облагается налогом.

Как писалось выше, для покупки ОФЗ-ПД вам нужно оформить обслуживание у компании брокера, открыв брокерский счет. После этого обычно предоставляется доступ на биржу с помощью торгового терминала QUIK. Но у многих брокеров есть и другие способы купить облигации. Например, через приложение. Покупка ОФЗ-ПД не отличается от приобретения других долговых бумаг. Главное – посчитайте заранее полную стоимость облигации вместе с накопленным купонным доходом.

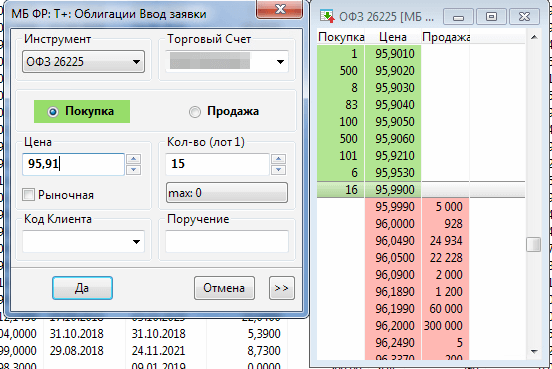

Если готовы купить по рыночной цене, то выбираем минимальную цену в красном столбце (самая верхняя) – это заявки на продажу. Но чаще всего, выгоднее купить, поставив свою цену в зелёном столбце заявок на покупку.

В этом случае просто устанавливаем адекватную цену, которая бы вас устроила, и ждём, когда кто-нибудь продаст вам ОФЗ-ПД по этой заявке.

| Облигация | Дата погашения | Номинал | Объем эмиссии | Купон, % годовых |

| ОФЗ-26208-ПД | 27.02.2019 | 1000 RUB | 150 000 000 000 | 7.5 |

| ОФЗ-26216-ПД | 15.05.2019 | 1000 RUB | 311 053 501 000 | 6.7 |

| ОФЗ-26210-ПД | 11.12.2019 | 1000 RUB | 150 000 000 000 | 6.8 |

| ОФЗ-26214-ПД | 27.05.2020 | 1000 RUB | 350 000 000 000 | 6.4 |

| ОФЗ-26205-ПД | 14.04.2021 | 1000 RUB | 150 000 000 000 | 7.5 |

| ОФЗ-26217-ПД | 18.08.2021 | 1000 RUB | 290 000 000 000 | 7 |

| ОФЗ-25083-ПД | 15.12.2021 | 1000 RUB | 350 000 000 000 | 7.6 |

| ОФЗ-26209-ПД | 20.07.2022 | 1000 RUB | 150 000 000 000 | 7.4 |

| ОФЗ-26220-ПД | 07.12.2022 | 1000 RUB | 350 000 000 000 | 7.4 |

| ОФЗ-26211-ПД | 25.01.2023 | 1000 RUB | 150 000 000 000 | 7 |

| ОФЗ-26215-ПД | 16.08.2023 | 1000 RUB | 260 885 454 000 | 7 |

| ОФЗ-26223-ПД | 28.02.2024 | 1000 RUB | 350 000 000 000 | 6.5 |

| ОФЗ-26222-ПД | 16.10.2024 | 1000 RUB | 350 000 000 000 | 7.1 |

| ОФЗ-26219-ПД | 16.09.2026 | 1000 RUB | 350 000 000 000 | 7.75 |

| ОФЗ-26207-ПД | 03.02.2027 | 1000 RUB | 350 000 000 000 | 8.15 |

| ОФЗ-26212-ПД | 19.01.2028 | 1000 RUB | 358 927 588 000 | 7.05 |

| ОФЗ-26224-ПД | 23.05.2029 | 1000 RUB | 350 000 000 000 | 6.9 |

| ОФЗ-26218-ПД | 17.09.2031 | 1000 RUB | 250 000 000 000 | 8.5 |

| ОФЗ-26221-ПД | 23.03.2033 | 1000 RUB | 350 000 000 000 | 7.7 |

| ОФЗ-26213-ПД | 11.05.2033 | 1000 RUB | 150 000 000 000 | 7.4 |

| ОФЗ-26225-ПД | 10.05.2034 | 1000 RUB | 350 000 000 000 | 7.25 |

Инвестируя в облигации, главное помнить, что прибыль складывается из двух частей. Это купонные платежи и доход от разницы цен продажи и покупки. И если первая часть прогнозируема, то относительно второй у участников рынка бывает значительная неопределенность. Однако, несмотря на это, у инвестиций такого рода есть неоспоримые преимущества, например, ставка определена заранее и не меняется. Нет риска отзыва лицензии, как в банках. Их можно вернуть в любой момент.

Останавливая выбор на ОФЗ-ПД, лучше правильно выбрать момент приобретения, чтобы выиграть не только на купонах, но и последующей продаже. Но если у вас долгосрочное инвестирование, то это не так важно. Удачной торговли!