Кредитный лимит – один из ключевых терминов, используемых в сфере кредитования. Им обозначается сумма, подлежащая выдаче заемщику в долг под установленный процент. Он показывает, сколько наличных денег вам могут предоставить, или сколько переведут на счет кредитной карты. Размер кредитного лимита устанавливает сам кредитор на основе информации о доходах клиента и сроках займа.

Определение суммы, которую может получить заемщик, производится с учетом сведений о его платежеспособности. Банк анализирует предоставленные данные, чтобы рассчитать максимально доступную величину кредита. Предполагаемый размер займа вместе с годовыми процентами делится на срок кредитования. Полученный результат сопоставляют с ежемесячной зарплатой клиента. Если величина составляет более 40% от размера дохода, то кредитный лимит снижают.

Но его можно увеличить за счет дополнительного обеспечения (залог или поручительство). Так, при определении лимита по ипотеке банк учитывает не только заработок человека, но и стоимость приобретаемого имущества, которое используется как залог. Сумма обычно устанавливается в пределах 20-30% от этой стоимости. При расчете лимита по карте кредитор, в основном опирается только на размер зарплаты за 3-5 мес. и статус запрашиваемой кредитки.

Различают возобновляемый и невозобновляемый лимит. В отношении потребительских кредитов действуют невозобновляемые лимиты. Ограничение по сумме устанавливается один раз. Заемщик обязан полностью выплатить долг и закрыть кредит.

Возобновляемые лимиты относятся к кредитным картам. Владелец кредитки может пользоваться денежными средствами в рамках лимита до тех пор, пока не исчерпает их. При каждом пополнении счета он снова возобновляется. Но этот принцип может быть нарушен при несоблюдении условий кредитования, например, пропуске платежа.

Размер кредита может быть пересмотрен в том случае, если возникли новые обстоятельства. Когда клиент нарушает один или несколько пунктов договора, лимит уменьшают. А пересчитывают его в сторону увеличения, если платежеспособность должника увеличивается, и он предоставляет обеспечение, максимум документов при оформлении, имеет хорошую кредитную историю.

Величина кредитного лимита интересует всех кредиторов, за помощью которых вы обращаетесь. Банк обязательно изучит данные о вашем кредитном прошлом. Наличие большой суммы и информации о своевременном погашении долга будет плюсом при оценке заемщика. Если есть много открытых кредитов, в том числе с возобновляемым лимитом, то это насторожит кредитора. При расчете доступной величины заемных средств будут учтены не только доходы и обеспечение, но и долги по действующим займам.

За актуальные условия кредитов, редактуру текста и графическое оформление ответственен: Александр Овчаренко

Регулирует (ограничивает) кредитный риск банка в отношении одного заемщика и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику к собственным средствам (капиталу) банка. Норматив рассчитывается по следующей формуле

≤25% ,

где Крз – совокупная сумма требований банка к заемщику, имеющему перед банком обязательства по кредитным договорам.

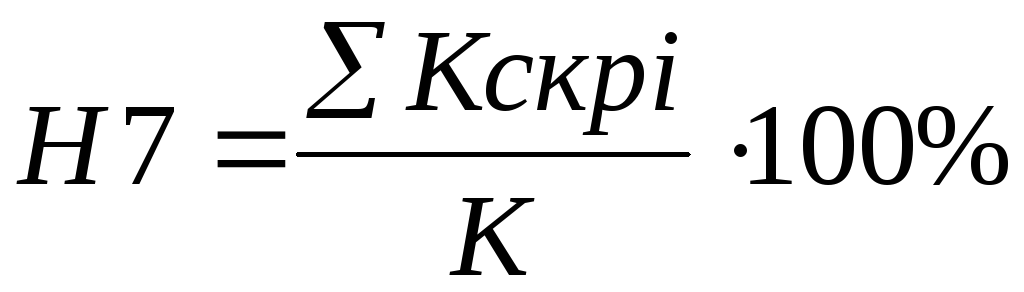

Регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств (капитала) банка. Крупным кредитным риском является сумма кредита, гарантий и поручительств в пользу одного клиента, превышающая 5 % собственных средств (капитала) банка.

Норматив рассчитывается по формуле:

≤800%,

где Кскрi – определенный с учетом взвешивания на коэффициент риска i – тый крупный кредитный риск.

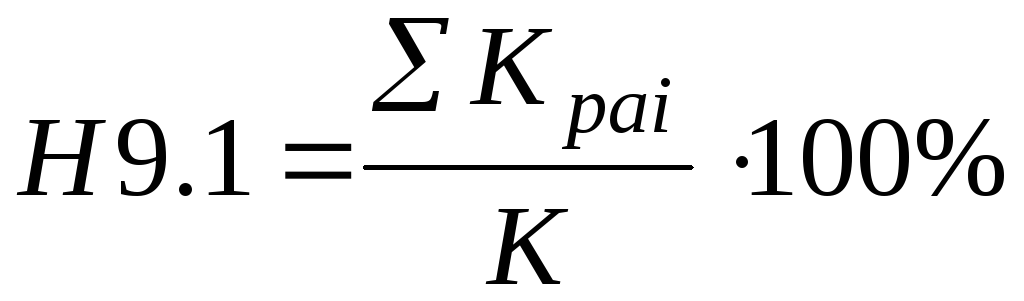

Норматив рассчитывается по следующей формуле:

≤50%,

где Краi – величина i—того кредитного требования банка, а также кредитного риска по условным обязательствам кредитного характера в отношении участников (акционеров), распоряжающихся 5 и более процентами долей (голосующих акций) банка, определенная с учетом взвешивания на коэффициенты риска.

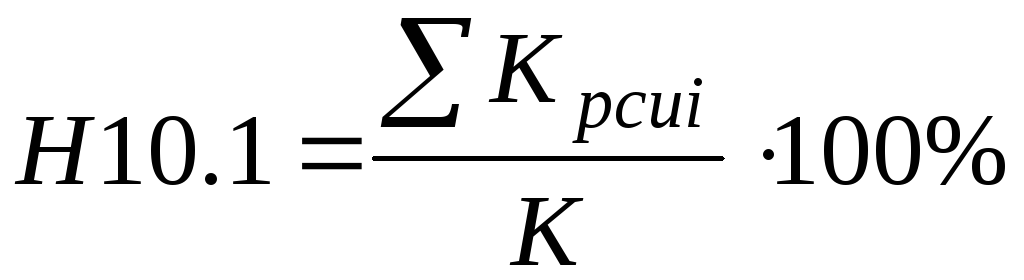

Регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком

≤3%,

где Крсиi – величина i—того кредитного требования к инсайдеру банка.

Под формой обеспечения возвратности кредита следует понимать конкретный источник и способ погашения основного долга и процентов по нему.

Первичным источником является выручка от реализации продукции, услуг, поступившая на расчетный счет заемщика – юридического лица или доход от кредитуемого мероприятия.

Вторичными источниками в РФ по ГК РФ являются неустойка, поручительство, банковская гарантия, задаток, залог, удержание имущества и другие источники по договору залога.

Принимаемое кредитором имущество должно соответствовать критериям приемлемости (качество) и достаточности (количество), а стоимость его должна быть больше суммы ссуды, причитающихся процентов за нее и издержек по реализации предмета залога.

Справедливая стоимость залога – это такая его цена, по которой залогодатель согласен его продать, а покупатель согласен приобрести в разумно короткий срок, не превышающий 180 календарных дней.

Виды залога: залог недвижимого имущества (ипотека), залог прав, залог товаров в обороте, в переработке, залог ценных бумаг, заклад.

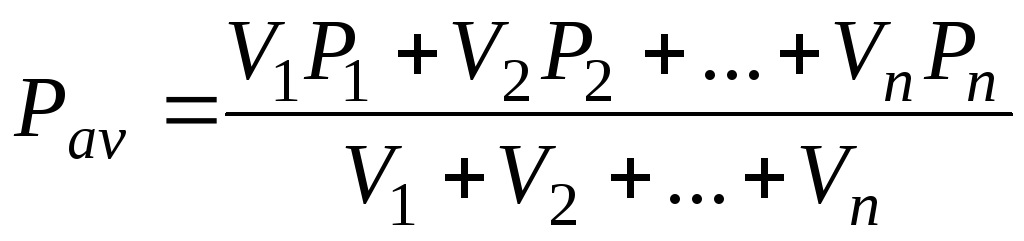

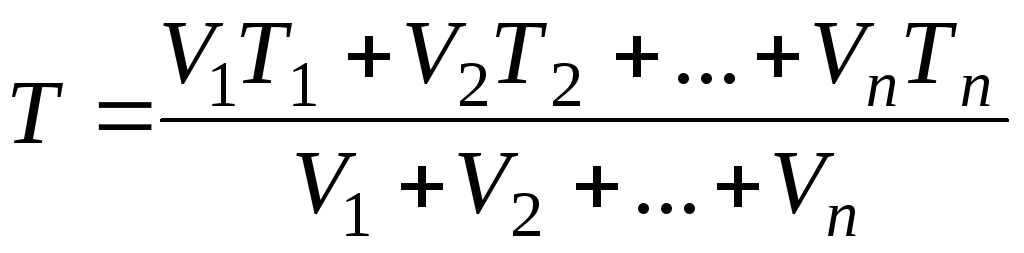

Для корректировки кредитной политики коммерческого банка и анализа процентных ставок за кредит рассчитывается средневзвешенная процентная ставка по формуле:

,

где

– объем кредита по договору по n-й сделке;

–номинальная процентная ставка по n-й сделке, установленная в договоре.

Средневзвешенный срок для каждой группы срочности рассчитывается по формуле:

,

где

– срок по кредитному договору, дополнительному соглашению к кредитному договору, заключенному в пределах отчетного периода по n-й сделке.

— изменение структуры задолженности по кредиту;

— получение дополнительной документации и гарантий;

— удержание дополнительного обеспечения;

— вложение дополнительных средств;

— реализация обеспечения, иных активов заемщика, обращение к гарантам;

— работа с заемщиком по выявлению проблем и поиску их решений;

— продажа компании, сокращение расходов, назначение нового управляющего;

— внесудебная реорганизация или банкротство заемщика – юридического лица.

Тема . Кредитование инвестиционных проектов коммерческих банков.

1) получение заявки от заемщика и дополнительные переговоры

2) заполнение формуляра по проекту

3) подготовка заключения на кредитный комитет (в случае положительного заключения) или отказ в кредите

Отказ может быть вызван результатами анализа стоп-факторов:

— предприятию менее года

— есть просроченные долги перед банком

— ведение процедуры банкротства

— наличие судебных процессов, ухудшающееся финансовое состояние заемщика

— отрицательная величина чистых активов

4) анализ проекта, предварительная оценка эффективности. оценка риска проекта, оценка обеспечения

5) проверка службой безопасности и юридическим отделом положительной оценки руководителя. Кредитная история. Оценка показателей коммерческой эффективности проекта

6) после положительного решения кредитного комитета – выдача кредита и его мониторинг до погашения.

Инвестиционные проекты, как правило, несут повышенный риск. Главное – правильно оценить его.

Направления оценки рисков банком:

1) качество заемщика – с учетом его финансового состояния, оборотов по счету, кредитной истории и качества менеджмента

а) анализ финансового состояния на основе показателей

— коэффициент абсолютной ликвидности

— коэффициент текущей ликвидности

— коэффициент наличия СОС

б) значение оборотов по р/с

O = (O1*0.7 + O2*0.3) / К, где О1 – средние кредитовые обороты за квартал по счету, открытому в банке-кредиторе, О2 – оборот по счетам в других банках, К – сумма испрашиваемого кредита

в) показатель кредитной истории – определяется за три последних года или за период существования фирмы-заемщика

г) качество менеджмента – определяется исходя из наличия опыта по реализации подобных проектов, из места заемщика на рынке, из организации контроля и управления проектом, т.е. наличия соглашений с поставщиками и покупателями по планируемой к выпуску продукции (балльная система)

2) качество проекта – включает в себя рассмотрение технологических, производственных, маркетинговых, экологических , политических, валютно-финансовых, региональных и природных рисков.

При рассмотрении региональных рисков заемщик обращает внимание на территорию в части дефицита / профицита бюджета и размера покрытия дефицита.

При рассмотрении природных рисков рассматривается подверженность природным катаклизмам, а также зависимость инвестиционного проекта от периодических повторяющихся (сезонных) рисков.

Исходя из этих рисков определяется сумма баллов. Риски имею весовые коэффициенты: технологические, экологические природные = 0,05, политические, региональные = 0,01, производственные, валютные = 0,15, маркетинговые = 0,3.

3) качество операции – включает в себя оценку распределения рисков в зависимости от:

— качества обеспечения кредита и его ликвидности

— структуры финансирования проекта, т.е доля банка в общем объеме финансирования, состав других участников (синдицированный кредит)

— возможность и источники уплаты процентов и кредита до ввода кредитуемого мероприятия в эксплуатацию

— степень контроля банка за заемщиком, т.е. возможность наличия одного р/с только в банке-кредиторе или использование счетов в других банках.

При рассмотрении качества обеспечения обеспеченность основного долга имеет весовой коэффициент = 0,5, процентов = 0,1, ликвидность = 0,4.

При рассмотрении возможности оплаты процентов и погашения основного долга определяется способность заемщика выплачивать проценты самостоятельно, исходя из класса кредитоспособности.

Степень контроля банка за потенциальным заемщиком предусматривает анализ следующих показателей:

1) контроль за движением средств, предоставляемых для финансирования проекта (наличие счета для аккумулирования выручки)

2) контроль за привлечением заемщиком дополнительных средств при их недостатке для реализации проекта (наличие ресурсов у банка-кредитора и наличие возможностей для заключения кредитных соглашений по их привлечению по необходимости)

После рассмотрения всех рисков на основании весовых коэффициентов (качество заемщика = 0,2, качество операции = 0,4) определяется категория риска, исходя из общего количества баллов

Банковское регулирование и банковский надзор — – функции Банка России. Задачами регулирования и надзора в банковском секторе являются поддержание стабильности банковской системы и защита интересов вкладчиков и кредиторов. Для выполнения этих функций в ЦБ создан Комитет банковского надзора.… … Банковская энциклопедия

Банк — кредитно финансовая организация, которая сосредоточивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями,… … Экономика. Словарь по обществознанию

Обязательные нормативы кредитных организаций — В целях обеспечения устойчивости кредитных организаций Банк России может устанавливать им обязательные нормативы: 1) минимальный размер уставного капитала для вновь создаваемых кредитных организаций, минимальный размер собственных средств… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Обязательные нормативы ЦБ — Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная организация в нашей стране. В случае несоблюдения нормативов регулятор может взыскать с кредитной организации штраф, ввести запрет на осуществление ею некоторых… … Банковская энциклопедия

БАНКОВСКАЯ ГАРАНТИЯ — (англ. bank guarantee) – обеспечение исполнения обязательств, подлежащих выполнению в денежной форме. Оформляется договором. Б.г. предусматривает возможность удовлетворения банком гарантом требования, предъявляемого клиенту, в случае невыполнения … Финансово-кредитный энциклопедический словарь

Центральный банк — (Central bank) Центральный банк это орган проведения денежно кредитной политики Информация о деятельности, политике, функциях, операциях Центрального банка, ставка рефинансирования Содержание >>>>>>>>>>>>> … Энциклопедия инвестора

Национальный банк Украины — (National Bank of Ukraine) Сведения о Национальном банке Украины, история создания банка Сведения о Национальном банке Украины, история создания банка, функции и задачи банка Содержание Содержание 1. История создания Украины 2. Организационно… … Энциклопедия инвестора

Лимит — (Limit) Содержание Содержание Определения описываемого предмета Лимитирование банковских операций Позиционные Объемные лимиты Лимиты на характеристики позиций, на взвешенный объем Структурные лимиты (долевые лимиты, лимиты концентрации) Лимиты… … Энциклопедия инвестора

Ликвидность — (Liqu >Энциклопедия инвестора