Что такое ссудная задолженность? Виды задолженности. Может ли суд списать чистую ссудную задолженность перед баком?

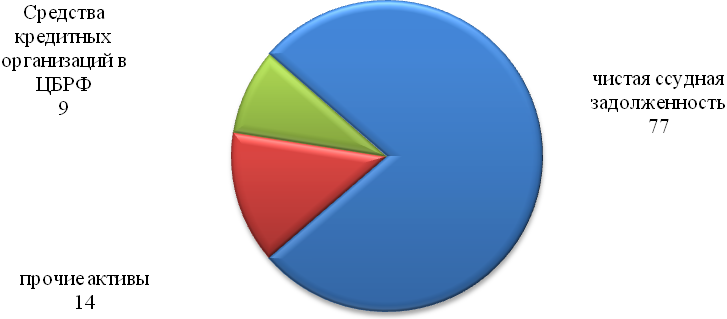

Чистая ссудная задолженность — это долг заемщика перед банком без учета начисленных процентов и пеней. По мере выплаты кредита долг уменьшается и постепенно погашается. Но если заемщик совершает просрочки, то на чистую ссудную задолженность банк начинает начислять пени. С каждым днем долг становится больше, и рано или поздно банк обращается в суд, чтобы взыскать с клиента чистую ссудную задолженность, все пени и проценты. При этом всегда можно рассчитывать на списание долгов. Это законный метод избавления от кредитов

Банк выдает деньги в долг под определенную процентную ставку, размер которой указывается в кредитном договоре. По Закону о потребительском кредитовании размер годовой ставки пишется на первой странице договора на видном месте и заключается в рамку.

Ставка выражается в годовом эквиваленте. Например, если это 36% годовых, то ежемесячно на оставшуюся сумму долга начисляется 3% годовых. Эти проценты добавляются к чистой ссудной задолженности, в итоге образовывается характерная для кредитов переплата. При аннуитетной схеме графика платежей в первой половине выплаты долга заемщик погашает основную часть процентов, читая же ссудная задолженность в большей степени погашается во второй половине выплат.

Если заемщик нарушает график платежей, то, независимо от причин происходящего, банк применяет начисление пеней. Закон о потребительском кредитовании регулирует максимально возможный размер штрафных санкций при совершении просрочки:

- Если в случае просрочки банк продолжает начислять годовую процентную ставку, то пени не могут превысить 20% годовых.

- Если в случае просрочки банк не начисляет проценты, то пени составляют 0,1% в день или почти 36,5% годовых.

Штрафы за сам факт совершения просрочки к чистой ссудной задолженности сейчас не применяются. Подавляющее большинство банков выбирают первый вариант начисления пеней в 20% годовых, когда к ним суммируются и проценты по договору. В результате долг заемщика ежедневно увеличивается. Если должник не платит, кредитная организация вправе обратиться в суд.

Если гражданин совершает просрочку, то банк начинает процесс взыскания. Сначала он пытается вернуть заемщика в график платежей собственными силами, а после привлекает коллекторов. Если же и коллекторы не добились результата, то тогда кредитор обращается в суд.

Банки условно разделяют ссудную задолженность на несколько видов:

- Обеспеченная залогом или поручительством. Для банка это лучший вариант просроченной задолженности, так как в этом случае шансы вернуть деньги возрастают. Можно организовать процесс изъятия залога или давить на поручителя.

- Сомнительная задолженность. Это ссуды, выданные физическим или юридическим лицам без обеспечения. Вероятность взыскания нельзя назвать 100%, но и исключать возможность возврата долга нельзя.

- Безнадежная ссуда. Это долги, которые банки никак не могут взыскать: ни собственными силами, ни с помощью коллекторов. Порой даже суд ничего не меняет, и такие долги в итоге списываются.

Когда банк обращается в суд, общая ссудная задолженность, как правило, уже достигает существенных размеров. Например, чистая ссудная задолженность может быть равной 200 000 рублей, а набежавшие пени 150 000 рублей. Плюс к этому банк указывает на необходимость выплаты понесенных судебных издержек, которые могут составлять 20000-50000 рублей. В целом, к возмещению обычно указывается приличная сумма, но суд далеко не всегда присуждает к выплате все, что пишет кредитная организация в иске.

В судебной практике есть такое понятие, как несоразмерность того, что получил гражданин в банке, и того, что требует банк сейчас. Например, если чистая ссудная задолженность составляет 200 000 рублей, а банк требует вернуть 500 000 рублей, то суд может признать сумму возврата несоразмерной чистому долгу.

Суд в любой случае встанет на сторону банка, так как это заемщик нарушил условия кредитного договора, но сумму взыскания он может уменьшить. Чаще всего списывается часть начисленных пеней в любых пропорциях: суд может списать половину начисленных пеней, 20% или 80%. Это только на усмотрение суда.

Редко, но случается, что банк присуждает к возврату только чистую ссудную задолженность, а все пени списывает. Но обычно это происходит, если должник активно участвует в процессе и может документально доказать свое плохое материальное положение. Что касается судебных издержек банка, то суд обяжет должника их выплатить.

Читая ссудная задолженность судом никогда не списывается. Исключения могут быть, если только заемщик докажет факт незаконных действий банка при выдаче кредита, но вероятность этого близка к нулю.

Единственный вариант, когда банк может списать весь долг полностью даже без обращения в суд — это смерть заемщика при отсутствии у него наследников. Списание происходит, так как по факту предъявлять претензии по возврату задолженности просто некому.

Списание долгов возможно и после вынесения судебного решения, но только в том случае, если банк опустит руки и признает долг безнадежным. Стандартно долги числятся на балансе кредитной организации 5 лет, но сейчас эти сроки банки сами уменьшают и периодически списывают долги, которые не могут вернуть. Дело в том, что наличие безнадежных долгов на балансе вредит репутации банка и его статистическим данным, поэтому они и списываются с баланса, чтобы не портить отчетность. Это может произойти и в течение 1-2 лет после суда.

Для списания долг должен быть признан безнадежным, а это возможно если:

- должник не имеет официального места работы;

- у него нет регулярно пополняемых банковских счетов;

- у него нет имущества, которое можно было бы изъять за долги.

Также списание происходит, если в течение долгого времени судебные приставы не могут определить место нахождения должника. После вступления решения суда в законную силу с должником взаимодействует пристав: он ищет место работы гражданина, его банковские счета и имущество. Если ничего не найдено, пристав направляет кредитору бумагу, в которой говорится о невозможности взыскания долга. Банк еще несколько раз может возобновлять процесс взыскания, также он может продать долг, но если ситуация не меняется, то все долги списываются.

Законом предусматривается еще одна возможность полного списания долгов по выданной ссуде — это проведение процедуры собственного банкротства. Это актуально, если суммарный долг заемщика перед всеми кредиторами превышает 500 000 рублей. В таком случае он может организовать процедуру собственного банкротства, обратившись в Арбитражный суд.

Банкротство позволяет списать все: и чистую ссудную задолженность перед банком, и все начисленные пени. Но процедура эта сложная, долгая и затратная. Чаще всего списание долгов таким образом сопровождается обращением в юридическую компанию, потому как самостоятельно провести процедуру банкротства довольно сложно. Есть масса нюансов, которые нужно учитывать.

- Финанс-Кредит

- 2018-03-20

- Блог

Рассмотрим несколько законных вариантов списания долгов по кредитам в 2018 году. С 1 января 2018 года вступил в силу законопроект, разработка которого велась депутатами Государственной Думы от партии КПРФ Сергеем Обуховым и Валерием Рашкиным с 2015 года.

В новом законе в частности были утверждены некоторые налоговые льготы и положения по списанию кредитных долгов с физических лиц. Кстати, вы в любое время можете получить бесплатную консультацию кредитного эксперта компании «Финанс Кредит» по всем нюансам нового «кредитного» законодательства.

Так называемая «кредитная амнистия» направлена на облегчение сотрудничества между кредиторами и добросовестными заемщиками путем введения дополнительных условий и пересмотра действующей системы кредитования.

Если коротко, то списывать долги по кредитам полностью никто не собирается. Кредитная амнистия поможет значительно облегчить кредитное бремя, но вовсе не означает, что все, включая злостных неплательщиков, будут освобождены от выплат, а кредиты списаны.

Кредитная амнистия ориентирована на добросовестных заемщиков, по каким-либо причинам неспособных расплатиться с кредитами. Документ подразумевает пересмотр системы возврата займов, лимитирование ставок по процентам, а также понижение приоритета штрафных взносов.

При возвращении кредита банку заемщик беспокоится о процентах, со временем сильно повышающих первичный долг. Благодаря кредитной амнистии в 2018 году появились законные основания не оплачивать либо минимизировать дополнительные затраты, вызванные набежавшими процентами.

В настоящее время при внесении заемщиком очередного взноса для погашения задолженности по кредиту, распределение средств выглядит следующим образом:

- Приоритет отдается списанию штрафов;

- На втором месте стоят проценты;

- В последнюю очередь деньги идут на покрытие основного долга.

Согласно новому закону, предусмотрены преференции для граждан, регулярно совершающих кредитные взносы, но по определенным причинам нарушающих график платежей, т.е. осуществляющих выплаты не своевременно. Для таких заемщиков теперь банк обязан предоставить льготные условия оплаты кредита:

- Понижение процентной ставки;

- Ограничение величины ежемесячного взноса;

- Приоритет основному долгу при внесении минимальных средств на ссудный счет;

- Аннулирование начисленных штрафов, процентов и пени, очищение кредитной истории.

Предположим, что сумма вашей задолженности по кредиту ещё не достигла той величины, когда дело решается в судебном порядке и на вас натравили коллекторское агентство. Как говорил Мюнхаузен, — даже если вас съели у вас есть минимум два выхода. В нашем же случае существует целый арсенал способов избавиться от долгов по кредиту вполне законными способами. Пробуйте!

— Вы утверждаете, что человек может поднять себя за волосы?

— Обязательно! Мыслящий человек просто обязан время от времени это делать.

Цитата из фильма «Тот самый Мюнхаузен»

Реструктуризация увеличивает кредитный период, что соразмерно снижает сумму, вносимую каждый месяц. Заемщик может письменно подать заявление руководству банка с просьбой о реструктуризации либо отсрочке кредитного платежа. Понадобится приложить к прошению документы, регистрирующие финансовые трудности – потерю работы и др. Сама отсрочка по факту заключается в том, что временно заемщик будет выплачивать только проценты, постепенно снижая суммарную задолженность, равно как и последующие ежемесячные взносы.

Выгодный способ избавиться от просроченного кредита – реализация залогового имущества. Продажа имущества в залоге это радикальный способ погасить кредит в кратчайший срок, но как показывает практика наиболее эффективный, поскольку роль залога зачастую выполняют недвижимость либо автомобиль, даже демпинговая стоимость которых удовлетворит большинство кредиторов. С согласия кредитора производится оценка залогового имущества и его последующее выставление на продажу. Когда определяется покупатель, под контролем кредитора оформляется сделка продажи залогового имущества и вырученные средства идут на погашение текущего кредита.

Использование кредитных каникул как средства отсрочки платежа является платной услугой, которую банки предлагают как при реструктуризации, так и в качестве дополнительного сервиса. Суть кредитных каникул заключается в отсрочке кредитного платежа, которая выдается единожды в течение года. Стоимость кредитных каникул эквивалентна 15% от величины ежемесячного платежа с минимумом в 2000 рублей. Срок кредитования при этом возрастает на длительность отсрочки; увеличивается и сумма переплаты.

Материальная поддержка поручителей может стать выходом из положения при неожиданных финансовых трудностях заемщика. Банк имеет право обращаться к поручителю для частичного или полного погашения кредитной задолженности если должник не способен самостоятельно вернуть кредит.

Пункты договора поручительства подразумевают солидарную ответственность, что гарантирует поручителю права на залоговое имущество в размере, эквивалентном покрытой части долга. В качестве альтернативы поручитель может потребовать от заемщика денежное возмещение убытков.

- Изменения условий кредитования, ужесточающих обязательства поручителя, без письменного согласия последнего;

- Смена заемщика без согласия поручителя;

- Отказа кредитора принимать исполнение обязательств;

- Истечения периода поручительства;

- Банкротство физического лица.

Банкротство физического лица наступает при подтверждении арбитражным судом неспособности заемщика исполнять любые финансовые обязательства. Начать процедуру признания банкротства имеет право любой гражданин, чья суммарная задолженность составила более 500 000 рублей со сроком просрочки последнего платежа в 3 месяца.

Финансовая несостоятельность заемщика достигается путем искусственного снижения дохода и продажи имущества либо его передачи третьим лицам — переписываем имущество на доверенных лиц, родственников, друзей и т.д.

Далее Вам необходимо уволиться с официальной работы и закрыть все счета в банках. Для проведения процедуры банкротства нет необходимости передавать права собственности на последнюю квартиру. Если в вашей квартире прописаны несовершеннолетние, либо если она является единственным жильем, судебные приставы не имеют права описывать ее в счет погашения долга.

В целом, процедура оформления всех документов может занять немало времени, но это позволит сохранить финансы и имущество нетронутыми.

В случае признания заёмщика — физического лица банкротом, он лишается права:

- Производить сделки купли-продажи собственности и использовать ее в качестве залога;

- Выдавать поручительства;

- Покидать границы государства (опционально);

- Самостоятельно управлять средствами на счетах в банках.

Если банку не удаётся взыскать задолженность по кредиту с заёмщика при помощи коллекторской организации, то следующим ходом банка как правило следует — обращение в суд. Суда вам опасаться не стоит, поскольку часто встречаются ситуации, когда дополнительно начисленные проценты, штрафы и т.д. по итогам разбирательства снижаются или вовсе аннулируются. В результате у заемщика появляется право оплатить чистую сумму кредитного займа, без начисленных штрафных пенни.

- В связи с невозможностью взыскания долга;

- Потерей или смертью заемщика.

Случаев полного списания долга по кредиту физическому лицу в банковской практике мало и всегда это скорее исключение, чем правило. Но следует понимать, что невозвращённые займы портят банку отчетность, потому банкиры нередко прощают подобные задолженности, чтобы они не висели на балансе мертвым грузом. Кроме того, банк может списать кредит, если долг небольшой, а его возвращение принесет больше убытков, чем прибыли, например большие судебные издержки, если дело затягивается.

Банковский кредит — удобный способ быстро получить желаемое.

С его помощью простые граждане могут позволить себе дорогостоящие покупки: автомобиль, квартиру, бытовую технику и др. Однако заемщик на всегда может правильно рассчитать свои финансовые возможности. В итоге выплата ссуды становится неподъемным бременем. При малейшей просрочке долг начинает расти: начисляются штрафные санкции и пеня. Что делать с задолженностью перед банком? Как избежать негативных последствий? Читайте далее.

Есть два способа избежать роста долга по кредиту: досудебный и судебный порядок взаимодействия с банком.

Как только вы осознали, что не можете больше вносить платежи на прежних условиях, обратитесь в банк с письменным ходатайством об отсрочке или рассрочке выплат. В заявлении укажите причины, по которым вы не в состоянии оплачивать кредит на прежних условиях: увольнение с работы, потеря части заработка, болезнь, инвалидность и др. Свои слова обязательно подкрепите документами: копией трудовой книжки, медсправкой и т.д.

На слово вам никто не поверит, поэтому приложите к заявлению подтверждающие документы.

Банки не меньше клиентов заинтересованы в возврате своих средств. Поэтому они разработали процедуры, которые помогут должнику стабилизировать материальное положение, не прекращая исполнять свои обязательства:

Процедура вам подойдет, если имеется несколько непогашенных кредитов. Она подразумевает слияние всех займов в один. Такое объединение удобно, поскольку меняется график платежей и снижается процентная ставка.

Обычно подразумевает уменьшение размера ежемесячных платежей за счет увеличения срока действия кредитного соглашения. Однако итоговая стоимость ссуды увеличится.

Реструктуризация увеличивает общую сумма переплаты по кредиту.

Вы оформляете новую ссуду на более выгодных условиях. Деньги направляются на погашение предыдущего кредита. Это позволит вам изменить график платежей на более удобный и снизить общую долговую нагрузку.

Вы может попросить у банка полную отсрочку платежа на полгода, либо воспользоваться частичной отсрочкой (платить только проценты). Кроме того, можно изменить валюту займа и вносить ежемесячные платежи в той валюте, которая имеет самый выгодный курс.

Кредитные каникулы позволят избежать роста задолженности, но на короткий срок.

- Продажа залогового имущества

Вы можете продать свою залоговую недвижимость по более выгодной цене, чем это сделает банк. Так вы сможете погасить кредит. Главное — получить у банка письменное разрешение на продажу.

- Страховое погашение

Процедура подразумевает оплату долга банку страховой компанией при наступлении страхового случая, если должник при оформлении кредитного договора оформил страховку.

Признать человека финансово несостоятельным может только суд. Это дорогостоящая процедура, которая чревата негативными последствиями (например, запретом на занятие определенных должностей).

Если вам не удалось урегулировать ситуацию мирным путем, банк вправе обратиться в суд за взысканием долга.Общий срок исковой давности по кредитным спорам составляет 3 года. Он начинается с даты, когда заемщик перестал вносить платежи. Например, вы должны были внести ежемесячный платеж по кредиту 15 апреля 2018 г., но платить не стали. Соответственно, три года исковой давности начинают исчисляться с 15 апреля 2018 г.

Срок исковой давности по кредитам — 3 года.

Банк вправе потребовать:

- досрочно вернуть заемные средства;

- уплатить проценты, штрафы и пени;

- арестовать ваше имущество для последующей продажи с торгов;

- возмещения судебных издержек.

Но учтите, что со дня подачи искового заявления в суд рост долга останавливается.

После того, как банк получит судебное решение в свою пользу, он самостоятельно определяет меры дальнейшего воздействия на должника.

Кредитное учреждение может обратится к судебными приставами для возбуждения исполнительного производства. Для этого в отделение ФССП направляется заявление и исполнительный лист, выданный судьей.

После открытия производства по делу, должнику дается 5 дней для уплаты долга в добровольном порядке. Если вы не внесли нужную сумму в указанный срок, приставы начинают активные действия, а к вашему основному долгу прибавляются дополнительные расходы (исполнительский сбор и др.).

У вас есть 5 дней, чтоб добровольно погасить задолженность по кредиту.

В подобной ситуации вы рискуете потерять не только свои накопления, но и имущество. Приставы вправе его арестовать и реализовать в счет уплаты долга. Кроме того, вам могут запретить выезжать за границу или пользоваться водительскими правами.

Если вы не имеете официального дохода, имущества и банковских счетов, то судебные приставы ничего не смогут сделать. Они направят кредитору документ о невозможности истребования долга и закроют дело. Однако банк может снова и снова направлять исполнительный лист в ФССП, и каждый раз дело будет открываться вновь.

Взыскание долга может продолжаться бесконечно.

Банк может и не обращаться к приставам, а взяться за дело самостоятельно. Он направит исполнительный лист вашему работодателю, либо в другой банк, где у вас открыт счет. Список полномочий банков по воздействию на должников обширен. Кроме подачи искового заявления в суд, кредитное учреждение вправе:

- списать все деньги с ваших счетов (если они открыты в банке, где вы брали кредит);

- привлечь к ответственности поручителей (при наличии);

- продать ваш долг коллекторам или привлечь их в качестве помощников для взыскания долга.

Лучше не доводить ситуацию до критической точки, когда банк подал на вас в суд. Но если вы получили повестку, обратитесь к юристу по кредитам. Он поможет разрешить ситуацию с минимальными для вас потерями.