Приобрести свою собственную жилую недвижимость мечтает практически каждый человек. Но мечты чаще всего упираются в порог финансовых возможностей каждого. Потому необходимо рассматривать альтернативные варианты поиска необходимой суммы денег для завершения сделки купли-продажи. Множество действующих кредитных банковских программ дают определенную почву для раздумий, но ведь есть и такое понятие, как ипотека от застройщика. Здесь есть определенные отличия от типового банковского кредита, которые необходимо отчетливо понимать.

В обычном понимании рядового человека ипотека является кредитной программой банка, где отдельно прописываются условия залога. В этом случае соискателю новой недвижимости необходимо самостоятельно выбрать банк, ознакомиться с условиями кредитной программы и собрать пакет необходимых документов. При этом нельзя исключать вариантов, что сотрудник банка может по итогу изучения документов отказать в выдаче денежной ссуды.

Что же касается ипотеки от застройщика, то здесь речь может и не идти о визите в банк. Есть разные варианты того, как воспользоваться столь лакомым предложением. В любом случае, вероятность получения желанной недвижимости возрастает в разы. И давайте изучим такое предложение более досконально.

Если самим застройщиком предлагается такой вариант оформления в собственность новой квартиры, то на практике это может значить один из следующих вариантов:

- Заключение займового договора с застройщиком;

- Оформление ипотеки в банке-партнере компании застройщика.

Банковская ипотека подразумевает собой, что для получения денежной ссуды опять же придется обращаться в отделение банка с заявлением и пакетом документов. Все проценты необходимо будет уплачивать через банковскую кассу одним из платежей.

Тем не менее, есть и конкретные отличия если происходит оформление ипотеки через застройщика. Именно в этом случае можно говорить о более выгодных условиях при оформлении кредитного договора в банке. Во-первых, вы вправе рассчитывать на более низкий уставной процент по выплатам в банке. Во-вторых, со сбором всех необходимых документов вам поможет непосредственно сам застройщик – лично предоставит необходимый пакет документов для последующей передачи банковским менеджерам. В-третьих, процесс рассмотрения заявления происходит очевидно быстрее и процент положительных решений выходит значительно большим.

Предложение от застройщика, которое основано на заключении договора займа, является достаточно уникальным вариантом при заключении договора купли-продажи. Особенность такого договора кроется в том, что здесь вам нет необходимость обращаться в банк. К тому же застройщику не нужны ваша справка о доходах и иные документы. Все гораздо проще и выгоднее для потенциального покупателя недвижимости.

Договор займа оформляется на срок не превышающий 12 календарных месяцев. Но иногда можно встретить предложения с займовым вариантом ипотеки на 2-3 года. Обязательно застройщик потребует уплатить не менее половины стоимости приобретаемого жилого объекта. Оформление страховки здесь не потребуется, что является и плюсом, и минусом одновременно.

По варианту оплаты это типовая ипотека в рассрочку от застройщика. То есть, в договоре займа прописывается, что уплата должна выполняться равными долями на протяжении указанного срока. Здесь же указывается конечная дата внесения всей суммы займа, а также дополнительные условия регулирования сделки.

При строительстве новых жилых кварталов застройщики в последнее время нередко предлагают очень выгодные предложения для потенциальных покупателей. Одним из таких лакомых кусочков и является ипотека от застройщика без первоначального взноса. В 2019 году такие предложения можно увидеть не так часто, как годом ранее, но все-таки они есть.

В данном варианте приходится говорить об ипотечном кредитовании по отдельной программе в банке-партнере застройщика. Естественно, без первоначального взноса говорить о договоре займа не приходится, так как это высокий и неоправданный риск для застройщика.

Что же касается банков, то они готовы предоставить подобный целевой кредит лишь при оформлении залога, которым может выступать строящийся объект недвижимости или находящаяся в собственности жилая площадь. Дополнительно необходимо будет открыть страховой полис и выполнять ряд прочих условий, которые прописываются кредитной программой и оконечным договором.

Здесь все зависит от банка, ваших финансовых возможностей и иных факторов. Очевидно, что ни одна сторона в этом вопросе не будет подвергаться риску и приобрести жилой объект по данному предложению вы сможете лишь при соблюдении всех прописанных условий, которых может быть немало.

Что касается положительных моментов данного варианта ипотечного кредитования, то стоит отметить следующие наиболее очевидные достоинства:

- Ставка по выплатам выходит меньшей и более выгодной, чем в других предложениях.

- Получить деньги на приобретение недвижимости существенно проще, а процесс их рассмотрения выходит более коротким по времени.

- Выбор разных вариантов ипотечного кредита от застройщика.

При этом есть и ряд определенных недостатков, которые просматриваются в этом предложении. Во-первых, ипотека от застройщика предлагается не так и часто, так как ее себе позволить могут исключительно самые крупные игроки строительного рынка. Во-вторых, отсутствует обязательное страхование сделок и недвижимости.

Но по итогу выходит, что ипотека, предлагаемая застройщиком, существенно выгоднее обычных кредитных договоров банка. Об этом стоит задуматься.

Стать владельцем собственной недвижимости не всегда просто, ведь она стоит существенных денег, которых сейчас у вас может и не быть. Ипотека от застройщика является более выгодным кредитным предложением, чем рядовые тарифы банка. Здесь вы гарантировано получите финансовую поддержку на приобретение недвижимости при учете минимальных сроков рассмотрения вашего заявления. Согласитесь, что это очень достойное предложение.

Для увеличения объемов продаж квадратных метров некоторые строительные фирмы предлагают своим клиентам собственные программы кредитования. Предлагаемая ипотека от застройщика имеет массу особенностей, плюсов и минусов. Рассмотрим подробнее условия оформления, нюансы и этапы получения.

Ипотека от застройщика – разновидность кредитования, при котором потенциальному заемщику или покупателю жилой недвижимости предлагается 2 варианта заключения договора:

- оформить ипотечный кредит с застройщиком без посредников;

- заключить сделку с банком-партнером.

Последний вариант предусматривает наличие партнерского договора между компанией-застройщиком и кредитной организацией, в соответствии с которым клиент может рассчитывать на льготную процентную ставку и иные лояльные условия кредитования.

На практике распространенной является ситуация, когда застройщик оформляет кредит на строительство дома в конкретном банке. Ответной услугой строительных компаний является предоставление скидок клиентам этого банка на покупку квартир с помощью ипотеки. То есть заявленные льготы для ипотечных заемщиков являются всего лишь грамотным маркетинговым ходом.

К финансированию привлекаются клиенты практически на всех этапах строительства, в том числе и после ввода дома в эксплуатацию. Но наиболее распространенная схема ипотеки от застройщика – приобретение жилья на стадии строительства. Именно в этот период цены будут минимальны, а риски, напротив, высоки.

Ипотека от строительной компании без посредников имеет следующие особенности и отличительные черты:

- необходимость внесения первоначального взноса в размере не менее 40-50% от цены жилья (в большинстве предложений);

- короткий срок погашения долга (максимум до 3-х лет, а обычно – не более 12-ти месяцев);

- оплата стоимости недвижимости частями в установленном размере за обозначенный срок (все это подробно прописывается в кредитном договоре и графике предстоящих платежей);

- необязательность страхования (личного и имущественного);

- лояльное отношение к клиенту (девелоперам не требуется подтверждение платежеспособности и качество кредитной истории).

ВЫВОД: Вариант оформления ипотеки у застройщика будет выгоден и актуален для тех клиентов, которые готовы сразу внести существенную долю от цены приобретаемой недвижимости и рассчитаться с долгом в максимально короткий срок (в течение 1-3 лет). В противном случае лучше стоит рассмотреть стандартную ипотеку на новостройку.

Ипотечный кредит от застройщика обладает рядом достоинств и недостатков. Среди преимуществ можно отметить:

- Минимальный комплект документов (в отличие от банка, который требует предоставления документов о занятости, уровне дохода, многочисленных справок, девелоперы просят предоставить минимальный пакет бумаг – российский паспорт и другие документы по согласованию).

- Пониженная процентная ставка (так как данная ипотека реализуется как партнерская программа или прямая сделка без посредников, заемщик сможет рассчитывать на низкие проценты).

- Минимальные сроки рассмотрения заявки и оформления всех документов (данный процесс характеризуется коротким периодом принятия решения – обычно не более 5 рабочих дней).

- Отсутствие дополнительных платежей, взимаемых с клиента (не потребуется покупать страховку, оплачивать оценку недвижимости и иные расходы, которые возникнут при получении ипотечного кредита в банке).

- Лояльное отношение к заемщикам (для застройщика принципиальным моментов является исправное внесение платежей и окончательное погашение долга, а не возрастной ценз, уровень заработной платы в справке или иные субъективные факторы).

К недостаткам относятся:

- Крайне небольшой период кредитования (максимально возможный срок не превышает 3- лет у прямой ипотеки и 10-15 лет при оформлении в банке).

- Необходимость оплаты не менее 40-50% от стоимости приобретаемой квартиры (по большинству имеющихся на рынке предложений).

- Наличие потенциальных рисков, связанных с необязательностью страхования (если по объективным причинам заемщик потеряет работу, платежеспособность или здоровье, то при неисполнении своих обязательств по договору жилье могут отобрать, чего не случилось бы при наличии страховки).

- Распространенность только в крупных российских городах.

- Серьезные риски стать обманутым клиентом в случае банкротства строительной компании на стадии возведения дома.

ВАЖНО! Для принятия окончательного решения в пользу оформления ипотеки от застройщика клиент должен взвесить перечисленные плюсы и минусы, определить свою выгоду и возможные риски.

Выбор застройщика при покупке жилья в ипотеку – крайне важный этап. Снизить возможные риски помогут следующие рекомендации для клиента:

- внимательно проверьте деловую репутацию компании (изучите отзывы от действующих клиентов (особенно негативных), а также длительность присутствия на российском рынке);

- ознакомьтесь с учредительными и регистрационными документами;

- убедитесь в наличии аккредитации банка (в случае оформления партнерской ипотеки);

- поднимите информацию о качестве строительства и соблюдения сроков сдачи предыдущих проектов компании;

- проанализируйте экономические и управленческие показатели деятельности девелопера.

Если сомнений в репутации компании нет, то оформлению сделки ничего не мешает. Если же хотя бы по двум из перечисленных пунктов возникли вопросы, то с покупкой недвижимости в новостройках торопиться не следует.

Процедура получения ипотеки включает в себя следующие этапы:

После регистрации заемщик начнет постепенную выплату задолженности в соответствии с графиком платежей.

Если ипотека оформляется в банке-партнере, то перечень этапов включает выбор такого банка, подачу полного комплекта документов, покупку страховки, заключение договора купли-продажи с застройщиком и подписание кредитного договора, договора об ипотеке с банком.

Сегодня встретить предложения от застройщиков по ипотеке без первоначального взноса практически невозможно. Связано это с известными экономическими факторами и неохотой брать на себя ненужные риски. Однако несколько кредитом с таким условием все же доступно. Купить жилье в этом случае можно в следующих жилищных комплексах:

Ипотека на покупку квартир в обозначенных объектах предусматривает нулевой первый взнос и оформляется в банках-партнерах: Возрождение, СМП банк, Металлинвест, СНГБ.

Банкротство застройщика является причиной обращения заемщика в суд с исковым заявлением. Для этого сразу следует подать заявление на включение в реестр кредиторов (через Арбитражный суд).

Если договор об ипотеке был заключен после 1 января 2014 года, то законодательно процедура банкротства должна сопровождаться страхованием ответственности девелопера. Здесь потенциально возможны 2 варианта решения вопроса: получение компенсации за выплаченные компании деньги по договору или попытка отсудить купленное жилье. Практикующие юристы советуют использовать второй вариант.

Выплаты по обязательствам перед участниками строительства в случае ДДУ будут производиться в рамках третьей очереди. Действовать нужно сразу после того, как в отношении компании будет открыто конкурсное производство, так как порядок очереди может повлиять на сроки получения выплат и их размер.

Ипотека от застройщика подразумевает более выгодные условия кредитования по сравнению с предложениями банков. Воспользоваться таким займом смогут клиенты, имеющие возможность сразу оплатить 40-50% в качестве первоначального взноса и быстро расплатиться с кредитором (обычно в течении нескольких лет).

Ждем ваши вопросы в комментариях.

Если вам нужна юридическая помощь в работе с застройщиком, чтобы сделать безопасную покупку квартиры, то рекомендуем записаться на бесплатную консультацию к нашему юристу в специальной форме.

Просьба оценить пост и поставить лайк.

Затянувшееся решение проблемы обманутых дольщиков снова оборачивается для застройщиков необходимостью быстро подстраиваться под новые правила игры.

Закон обозначил застройщикам границы дозволенного, если они хотят привлекать деньги на этапе строительства, определив:

в каких банках открывать расчетные счета и брать кредиты, от каких организаций и в каком размере можно получать займы;

какие финансовые операции или сделки с имуществом строго запрещены, а какие можно совершать, но только с соблюдением ограничений по размеру расходов.

Рассмотрим подробнее эти требования и их влияние на модель работы группы компаний, занимающихся строительством жилых помещений.

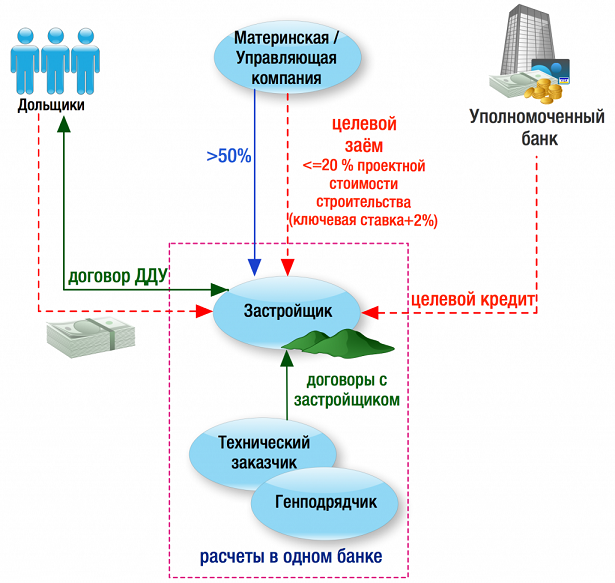

Начнем с того, что Застройщик вправе открывать расчетные счета, а в будущем (с 01.07.2019 г.) — счета эскроу только в уполномоченных банках 1 , которые соответствуют критериям, установленным Правительством РФ 2 .

Кредиты на строительство застройщики могут привлекать также только в этих уполномоченных банках. При этом кредиты должны носить целевой характер, то есть могут расходоваться исключительно на строительство дома (иного объекта недвижимости).

Остальные банки не могут ни открывать расчетные счета, ни выдавать кредиты Застройщикам.

Чтобы у застройщиков не появлялись неконтролируемые обязательства перед прочими кредиторами, закон строго ограничивает возможность привлечения небанковского заемного финансирования.

Помимо целевых кредитов в уполномоченных банков (их, напомним, 55), Застройщик может привлекать только целевые займы и только на тот самый счет в уполномоченном банке. Займы должны соответствовать следующим критериям:

(А) заём получен от материнской компании с преобладающей долей участия или управляющей компании, имеющей право определять управленческие решения застройщика (=основного общества);

(Б) сумма займа не превышает 20% проектной стоимости строительства по каждому из выданных разрешений на строительство. То есть, если Застройщик получил два и более разрешений на строительство, то он может по отношению к каждому разрешению получить от основного общества целевой заём в размере, не превышающем 20% проектной стоимости строительства.

(В) процентная ставка по займу не превышает ключевой ставки ЦБ РФ, увеличенной на 2 % на дату заключения договора займа. На текущий момент ключевая ставка ЦБ РФ равна 7,5 %, то есть максимальная процентная ставка по целевому займу может быть 9,5%.

Если же учредитель хочет профинансировать строительство более, чем на 20 % проектной стоимости, ему придется выбрать иные способы, не создающие встречных обязательств у Застройщика, — увеличение уставного капитала или вклад в имущество.

Также не получится привлечь деньги от дольщиков под видом займа до регистрации договоров долевого участия в строительстве.

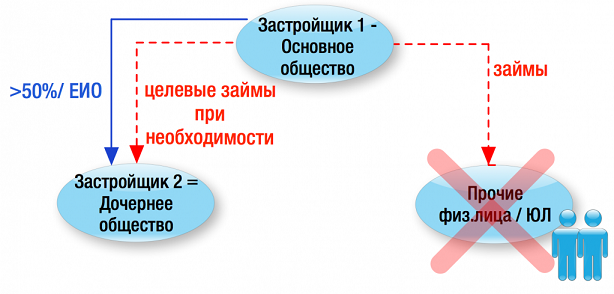

Аналогично, Застройщик не может сам выдавать займы, кроме таких же целевых займов другому застройщику, по отношению к которому он является основным обществом.

Наряду с этим Застройщик не может быть ни поручителем, ни залогодателем по кредитам / займам третьих лиц. В Законе установлен полный запрет на принятие Застройщиком обязательств по обеспечению исполнения обязательств третьих лиц и использованию своего имущества для такого обеспечения. 4

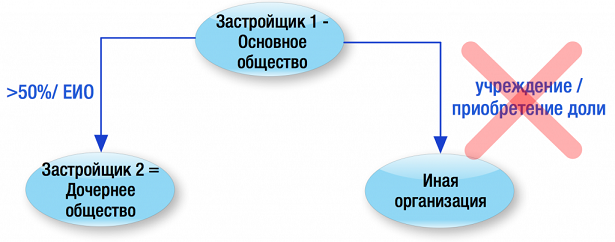

Нельзя обойти вниманием еще один запрет — застройщики не могут приобретать доли (акции) в уставных капиталах коммерческих/ некоммерческих организаций. Исключением является создание (участие в уставных капиталах) других застройщиков, по отношению к которым первый застройщик становится основным обществом.

Иначе говоря, Застройщик может быть участником (акционером) только другого Застройщика с преобладающей долей участия:

Застройщик не вправе 5 :

приобретать ценные бумаги, включая векселя третьих лиц;

выпускать или выдавать ценные бумаги (кроме акций), включая свои собственные векселя.

Так, застройщик не сможет привлечь заём, оформив его выдачей собственного векселя.

Учитывая, что уплата цены по договору ДДУ производится исключительно в безналичном порядке 6 , Застройщик не может принять от дольщика векселя третьих лиц в счет оплаты по договору.

А теперь рассмотрим примеры, каким образом Застройщики могут преодолеть рассмотренные ограничения.

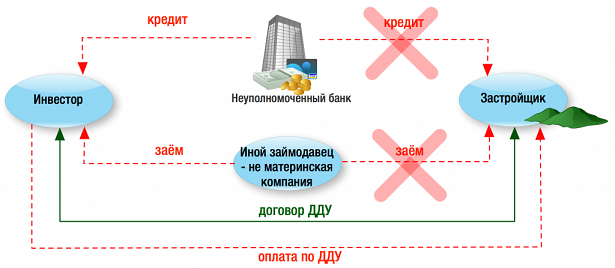

С учетом текущей строгости регулирования деятельности Застройщиков использование Инвестора поможет обойти ряд ограничений, не причинив угрозы правам иных дольщиков.

открывать расчетные счета и получать кредиты в любых банках;

брать займы у физических и юридических лиц на любых условиях и в разных размерах.

путем расторжения договора долевого участия в строительстве между Застройщиком и Инвестором в отношении определенной квартиры (иного объекта недвижимости), возврата Инвестору денежных средств и заключения Застройщиком договора с дольщиком напрямую.

Наличие такой возможности имеет большое значение, учитывая, что до ввода здания в эксплуатацию и регистрации перехода права собственности хотя бы к одному дольщику застройщик не вправе расходовать денежные средства на иные цели, кроме строительства.

Не менее популярная роль, особенно, при строительстве нескольких объектов одной группой компаний.

У Застройщика как и любой другой организации есть расходы:

на зарплату, иные выплаты сотрудникам по Трудовому кодексу РФ, страховые взносы;

на оплату арендной платы, коммунальных услуг, услуг связи;

на рекламу компании и строящихся объектов;

оплату банковских комиссий;

а также Застройщик может нести расходы на оплату вознаграждения Управляющей компании, если ей переданы по договору функции ЕИО.

Однако размер таких затрат у Застройщика строго ограничен Законом и не может превышать 10% от проектной стоимости строительства. 7

Если вдруг перечисленные расходы начнут превышать указанный лимит, то уполномоченный банк просто не допустит проведение операции на основании платежного поручения.

по рекламе и продвижению конкретного объекта или группы компаний (бренда) целиком;

ведению договорной и претензионной работы.

Это уменьшит затраты самого Застройщика и, возможно, позволит соблюсти лимиты расходов.

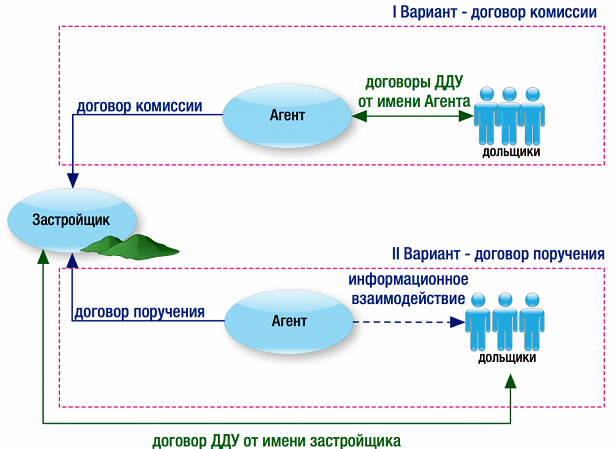

Кроме того, Агент по продажам не связан ограничением по специфике рекламных расходов. Если застройщик может рекламировать только возводимый объект, в отношении которого и получено разрешение на строительство, то Агент может популяризировать группу компаний целиком (например, рассказывать о благотворительных мероприятиях).

Агент по продажам может работать как по договору комиссии, заключая договоры с дольщиками от своего имени, так и по договору поручения. Во втором случае договоры с конечными покупателями заключает сам Застройщик.

Это всего два примера, как установленные требования к застройщикам и их финансовым операциям могут быть учтены в процессе построения модели работы группы компаний, занимающихся строительством с привлечением денежных средств дольщиков.

Другие варианты и их применимость в конкретном случае должна быть проанализирована с учетом специфики конкретного бизнеса: количества возводимых объектов, источников финансирования, наличия собственной службы техзаказчика и строительных подразделений и т.п.

P.S.: И, как обычно, это временно.

К объектам, по которым первый договор долевого участия в строительстве заключен после 01.07.2019 г., будут применяться иные требования.

Самое главное, что у застройщика возникнет обязанность использовать при расчетах с дольщиками счета эскроу 8 , открытые в уполномоченных банках. В этом случае денежные средства дольщиков полностью депонируются (остаются нетронутыми) до наступления одновременно двух условий:

сдачи объекта в эксплуатацию;

регистрации первым дольщиком права собственности на квартиру (иной объект) в Росреестре.

Иными словами, при использовании счетов эскроу застройщик строит объекты исключительно на свои и заемные средства, не задействуя средства дольщиков.

Таким образом, вопросы привлечения финансирования будут решаться иным образом. Но к этому мы вернемся позже.

1. пп. 1.2. п. 2 ст.3 ФЗ от 30.12.2004 г. № 214-ФЗ

4. пп. 2 и пп. 3 п. 7 ст. 18 ФЗ от 30.12.2004 г. № 214-ФЗ

5. п. 4, п. 6 ч. 3, п. 6 ч. 7 ст. 18 ФЗ «№ 214-ФЗ

6. п. 3 ст. 5 Закона № 214-ФЗ

7. пп. 3 п. 3 ст. 18.2. ФЗ от 30.12.2004 г. № 214-ФЗ