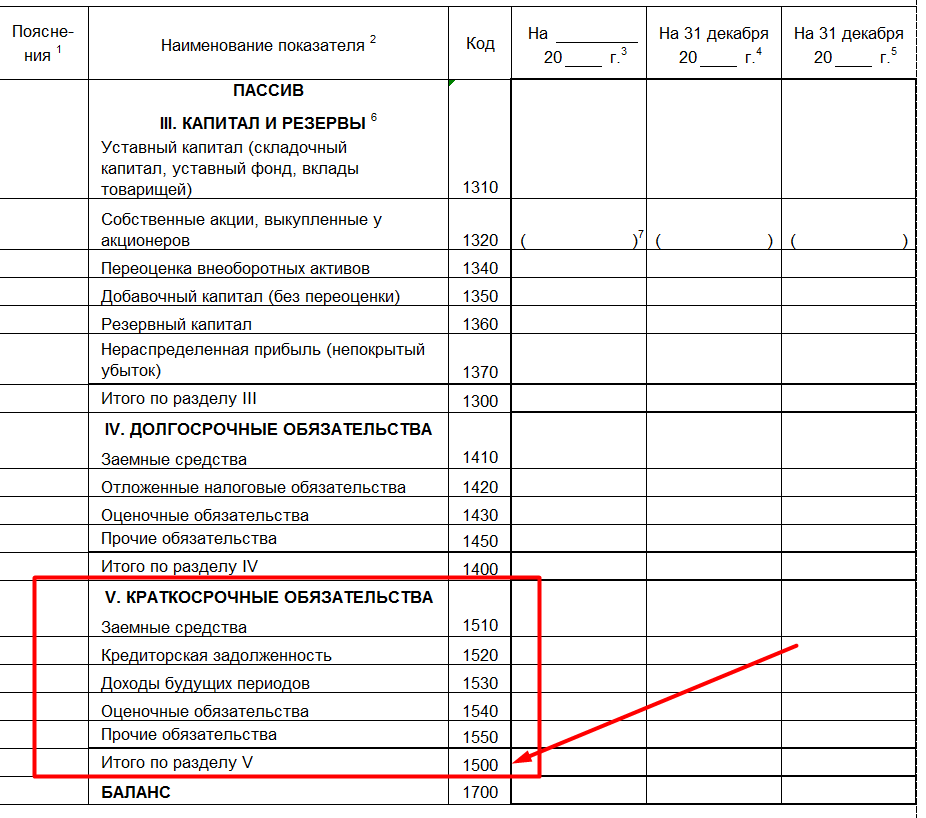

По строке 1510 отражается информация о состоянии краткосрочных (срок погашения которых не превышает 12 месяцев) кредитов и займов, полученных организацией:

В соответствии с установленной в организации заемщика учетной политикой заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по договору займа или кредита превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. При выборе первого варианта перевод долгосрочной задолженности по полученным займам и кредитам в краткосрочную организацией-заемщиком производится в момент, когда по условиям договора займа и (или) кредита до возврата основной суммы долга остается 365 дней. Организация-заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Расходами, связанными с выполнением обязательств по полученным займам и кредитам (далее — расходы по займам), являются:

- проценты, причитающиеся к оплате заимодавцу (кредитору);

- дополнительные расходы по займам.

Дополнительными расходами по займам являются:

- суммы, уплачиваемые за информационные и консультационные услуги;

- суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

- иные расходы, непосредственно связанные с получением займов (кредитов).

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в стоимость инвестиционного актива при наличии следующих условий:

- расходы по приобретению, сооружению и (или) изготовлению инвестиционного актива подлежат признанию в бухгалтерском учете;

- расходы по займам, связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, подлежат признанию в бухгалтерском учете;

- начаты работы по приобретению, сооружению и (или) изготовлению инвестиционного актива.

В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация:

- о наличии и изменении величины обязательств по займам (кредитам);

- о суммах процентов, причитающихся к оплате заимодавцу (кредитору), подлежащих включению в стоимость инвестиционных активов;

- о суммах расходов по займам, включенных в прочие расходы;

- о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций; о сроках погашения займов (кредитов);

- о суммах дохода от временного использования средств полученного займа (кредита) в качестве долгосрочных и (или) краткосрочных финансовых вложений, в том числе учтенных при уменьшении расходов по займам, связанных с приобретением, сооружением и (или) изготовлением инвестиционного актива;

- о суммах включенных в стоимость инвестиционного актива процентов, причитающихся к оплате заимодавцу (кредитору), по займам, взятым на цели, не связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива.

Когда собственного капитала недостаточно, компании прибегают к получению дополнительной финансовой помощи от сторонних предприятий. Заемные средства в бухгалтерском балансе – это строка 1510, по ней отражаются денежные поступления, не принадлежащие предприятию. Их нужно будет возвратить с выплатой определенного процента в установленный договором срок погашения.

При формировании бухгалтерского учета все долги предприятия можно классифицировать по двум признакам – тип и срок выплаты кредитной задолженности. К первой категории относят:

- Кредиты, выданные банковскими организациями на условиях платности и возвратности.

Это обусловлено определенным риском для кредитора, который передает денежные средства во временное пользование заемщику. Отношения, оформленные кредитным договором, считаются внешними, как и приобретенные обязательства.

- Займы, полученные предприятием от сторонних физических и юридических лиц.

Такие поступления могут и не обременяться дополнительным процентом. Это происходит, когда финансовая поддержка предоставляется другими предприятиями, входящими в одну группу, холдинг или корпорацию. Исходя из этого, денежные средства, полученные в виде займа, могут быть как внешними, так и внутренними.

По длительности срока, в течение которого организация должна рассчитаться с долгами, различают:

- Краткосрочные обязательства, отчетной датой по которым выступает период не более 12 месяцев (строка 1510);

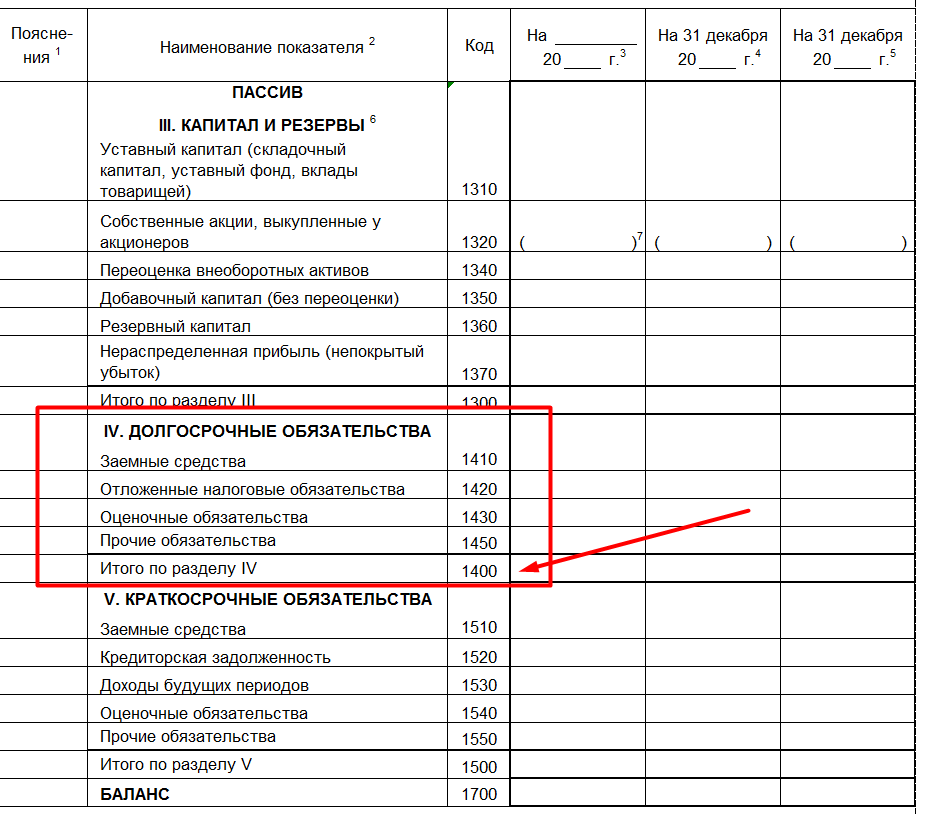

- Долгосрочные кредиты, оформленные на срок в несколько лет (строка 1410).

Расшифровать балансовые строки 1410 и 1510 не сложно. В их состав входят краткосрочные и долгосрочные заемные средства, которые в балансе отражаются вместе с начисленными по ним процентами. В отчетности предприятия должны быть отображены следующие сведения:

- Суммы и сроки погашения вновь приобретенных обязательств.

- Остатки непогашенной задолженности по имеющимся займам.

- Данные о процентном вознаграждении, причитающемся кредиторам.

- Сведения о дополнительных тратах, связанных с обслуживанием кредитных договоров.

- Информация о ценных бумагах, выпущенных и приобретенных компанией.

- Данные о результативности вложений, сделанных за счет заемных средств, в формировании актива предприятия.

Формирование данных о краткосрочных кредитах, займах и долгосрочных обязательствах в балансе происходит по строке 1410 и 1510. Такие внешние поступления отображаются в 4 и 5 разделах пассивной части баланса:

- Четвертый раздел и строка 1410 предназначены для отражения кредитов, с длительным сроком погашения.

- Пятый и строка 1510 – краткосрочных займов.

Для заемных средств, полученных на срок менее года, предназначен счет 66, для более длительных кредитов – 67. В соответствии с рекомендациями по ведению бухучета, проценты и основной долг, учитываемые по этим счетам должны разделяться:

- 66/01 или 67/01 – суммы задолженности по займам.

- 66/02 или 67/02 – процентное вознаграждение, причитающееся кредитору, которое может начисляться ежемесячно или один раз за отчетный год.

Расчет общей суммы долгов по строке 1510 для целей бухучета будет рассчитываться по формуле:

Каждое предприятие обладает возможностью осуществить перевод обязательств, по которым предусмотрен длительный срок погашения, на краткосрочную основу. Это допустимо, когда по кредиту осталось выплатить не более 12 ежемесячных платежей.

Когда заемщик не успевает погасить очередной платеж вовремя, бухгалтеру необходимо перевести остатки обязательств по займу в статус просроченной задолженности. В этом случае у предприятия могут возникнуть дополнительные траты:

- Платные консультации кредитных экспертов.

- Проверка договора займа сторонними специалистами.

- Предусмотренные кредитором штрафы и пени за просрочку очередного платежа.

- Иные расходы, не предусмотренные банковским обслуживанием.

Имеется ли нужда в дополнительных вложениях, полученных путем оформления займа, решается на руководящем уровне. Такие поступления способны решить проблему с покупкой дорогостоящего оборудования или необходимым расширением производства. Но с новым кредитом, компания получает и определенные обязательства. В этой ситуации главное учитывать, сможет ли фирма по ним расплатиться.

Одним их методов анализа кредитоспособности предприятия является расчет коэффициента финансовой зависимости. Для этого разделите общую сумму собственного капитала на полную стоимость обязательств по займам. Результат подсчета будет говорить о следующем:

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное.

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.