Механизм операций репо подразумевает переход права собственности на ценные бумаги, что снижает кредитный риск по данному виду операций по сравнению с депозитом или обеспеченным кредитом и упрощает разрешение ситуаций при неисполнении обязательств одной из сторон.

Операции репо как инструмент денежно-кредитной политики активно используются центральными банками, которые могут проводить их для предоставления ликвидности или для абсорбирования избыточной ликвидности. Большинство центральных банков используют аукционы репо для управления совокупным объемом ликвидности. Многие центральные банки предлагают операции репо постоянного действия.

В рамках реализации денежно-кредитной политики операции репо Банка России проводятся в целях предоставления рублевой ликвидности. Они представляют собой покупку Банком России у кредитной организации ценных бумаг за рубли с последующей их продажей в определенную дату.

Операции обратного модифицированного репо, представляющие собой продажу Банком России кредитной организации ценных бумаг с последующей их покупкой, применялись для абсорбирования избыточной ликвидности в 2003-2004 годах.

Операции репо могут применяться центральными банками для предоставления ликвидности кредитным организациям в рамках выполнения различных других, отличных от реализации денежно-кредитной политики, функций.

Так, Банк России может покупать у кредитной организации ценные бумаги не только за рубли, но и за иностранную валюту. В 2014-2017 годах в рамках функции по поддержанию финансовой стабильности Банк России использовал операции репо для обеспечения кредитных организаций долларовой ликвидностью в ситуации, когда доступ к ней оказался затруднен по независящим от кредитных организаций причинам. Введенный с 1 сентября 2017 года механизм предоставления кредитным организациям рублевой ликвидности в экстренных случаях (МЭПЛ) также может быть реализован через операции репо.

Банк России устанавливает следующие условия заключения сделок репо: дату заключения сделок, срок репо, даты продажи и последующей покупки ценных бумаг, процентную ставку.

Операции репо Банка России проводятся на организованных торгах на Московской Бирже и Санкт-Петербургской валютной бирже, а также не на организованных торгах с использованием информационной системы Bloomberg.

По операциям репо не принимаются ценные бумаги, эмитированные кредитной организацией, заключающей сделку, или другими связанными с ней финансовыми организациями, а также ценные бумаги, в отношении которых кредитная организация, заключающая сделку, выступает гарантом (поручителем).

При заключении сделок репо у кредитных организаций есть возможность подавать заявки без указания конкретных выпусков ценных бумаг, а работать с корзиной ценных бумаг, предоставляемых для проведения расчетов.

При заключении сделок репо с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД у кредитной организации существует возможность замены ценных бумаг по открытым сделкам репо в течение срока репо.

Банк России для управления рисками по операциям репо использует дисконты, устанавливаемые индивидуально для каждой принимаемой ценной бумаги. При установлении дисконтов по ценной бумаге учитывается ее кредитное качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк России устанавливает начальный, верхний предельный и нижний предельный дисконты, а также ежедневно рассчитывает текущие дисконты по операциям репо на сроки свыше 1 дня.

Начальный дисконт применяется для расчета общей стоимости ценных бумаг, которые кредитная организация должна передать Банку России по первой части сделки репо за предоставленные ей денежные средства. Ценная бумага не принимается по операциям репо, если начальный дисконт по ней установлен равным 100%.

В течение всего срока репо Банк России ежедневно осуществляет переоценку переданных ценных бумаг и рассчитывает текущий дисконт. Устанавливаемые верхний предельный и нижний предельный дисконты определяют приемлемое соотношение между стоимостью переданных ценных бумаг и объемом денежных средств по репо. То есть при нахождении рассчитанного текущего дисконта в интервале между верхним предельным и нижним предельным дисконтом не требуется дополнительного внесения или, наоборот, возврата ценных бумаг (возврата или дополнительного внесения денежных средств), ни у кого не возникает обязательств по внесению компенсационных взносов.

По сделкам репо, заключенным на организованных торгах, при превышении текущим дисконтом верхнего предельного дисконта у Банка России возникает обязательство по внесению компенсационного взноса ценными бумагами, а если текущий дисконт становится меньше нижнего предельного дисконта, у контрагента Банка России возникает обязательство по внесению компенсационного взноса в денежной форме.

По сделкам репо, заключенным не на организованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, все компенсационные взносы уплачиваются в первую очередь ценными бумагами, а денежные средства используются для уплаты компенсационных взносов только при отсутствии достаточного количества ценных бумаг, доступных для урегулирования обязательств.

Кроме того, операции репо, проводимые не на организованных торгах с использованием информационной системы Bloomberg и расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, имеют следующие особенности: переоценка ценных бумаг осуществляется не по каждой сделке в отдельности, а по всему пулу сделок каждого контрагента Банка России, при этом используются значения начальных дисконтов, установленные Банком России на утро текущего дня.

Каждый инвестор, у которого открыт брокерский счет, рано или поздно сталкивается со сделками репо. Сегодня подробно расскажу, что же такое сделки репо и как это работает на реальных примерах.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Во второй части продавец выкупает актив, и сделка закрывается. Тем самым продавец получает во временное пользование денежные средства под обеспечение активом. В большинстве случаев обратный выкуп происходит по более высокой цене, чем продажа актива: это плата за использование денежных средств. Риск покупателя учитывается в дисконте: сумма, которую он платит за актив, ниже его стоимости. Кроме того, дисконт стимулирует продавца к завершению сделки, иначе он понесёт убытки.

Могут заключаться и сделки обратного репо, при которых в первой части кредитная организация продаёт ценную бумагу, а во второй выкупает её по более низкой стоимости. Для покупателя целью операции обратного репо является временное пользование ценной бумагой. По срокам сделки репо могут быть 3 видов:

- Овернайт – однодневные по фиксированной ставке;

- Срочные – с указанием срока, по фиксированной ставке;

- Открытые – без указания срока, по плавающей ставке.

Сделка репо напоминает кредитование под залог, но это операция не займа, а купли-продажи. При кредитовании сторона, дающая ссуду, становится не собственником актива, а залогодержателем. В случае банкротства заёмщика актив выставляется на продажу для покрытия убытка, эта процедура должна быть согласована с заёмщиком и требует соблюдения ряда условий. Кредитор несёт существенные риски и вынужден проверять кредитную историю и платёжеспособность заёмщика, а ставка займа должна быть достаточно велика, чтобы покрыть возможные риски.

В сделках репо покупатель вступает в права владения активом сразу после осуществления первой части сделки вплоть до момента совершения второй части. В случае неспособности продавца выкупить актив, приобретатель вправе без согласования с ним реализовать этот актив по максимально выгодной рыночной цене. Поэтому покупателя не интересует кредитная история продавца и его платёжеспособность. Основной риск покупателя связан с природой самого актива: насколько он ликвиден, обеспечен гарантиями эмитента и подвержен рыночной волатильности.

Пример сделок репо – аукционы, в ходе которых Центробанк России предоставляет ликвидность коммерческим банкам на 1 неделю. Принимаемые под обеспечение ценные бумаги входят в ломбардный список, постоянно обновляемый ЦБ. Это довольно большой перечень государственных и банковских облигаций, а также акций крупнейших российских и зарубежных компаний. При этом действует правило: чем более стабильна финансовая ситуация, тем более консервативен перечень бумаг, задействованных в аукционах репо. На данный момент это ОФЗ и облигации субъектов Российской Федерации. Ставка репо является плавающей, а её минимальное значение определяется ключевой ставкой ЦБ. В случае структурного профицита в кредитно-денежной системе могут проводиться операции обратного репо для изъятия у банков избыточной ликвидности. Такие сделки регулярно проводились в 2003–2004 г.: ЦБ РФ продавал банкам ценные бумаги, которые затем выкупал по более низкой цене.

Другой типичный пример – сделки репо на фондовом рынке. Таким образом трейдеры и инвесторы получают возможность получать более высокую прибыль, не располагая достаточным для этого собственным капиталом. В качестве кредитора может выступать брокер или уполномоченный банк. Поскольку рынок ценных бумаг волатилен, кредитор несёт повышенные риски. Бумага может упасть в цене, её эмитент – обанкротиться или объявить дефолт. Рассмотрим ситуацию, когда трейдер стремится заработать на снижении котировок бумаги, которой у него нет в наличии. Такая сделка называется короткой продажей или продажей без покрытия.

Чем ниже дисконт по конкретной бумаге, тем больше уровней пирамиды можно построить, тем выше будет полученный доход. Главное условие – превышение доходности портфеля над расходами по его обслуживанию. С наращиванием пирамиды обеспечивать это условие становится всё сложнее, и даже небольшие отклонения рентабельности бумаг могут привести к маржин-коллу. На практике пирамиду репо выстраивают, как правило, только с облигациями, т. к. они ведут себя более предсказуемо. До тех пока доходность облигации выше, чем ставка репо + комиссии брокера, инвестор получает прибыль. Однако не всегда построение пирамиды даёт преимущество: выигрывая за счёт плеча, инвестор теряет на ставке репо. Предположим, на разнице этих показателей он получает эффективную доходность 1% годовых, а имея 1 млн руб. собственных средств, покупает облигации на 7 млн руб. В пересчёте на объём позиции доходность портфеля будет 7%. Такая рентабельность возможна и без построения пирамиды, поэтому нужна либо более интересная бумага, либо более высокий уровень риска инвестора. Кроме того, существует опасность изменения ставки репо и ставки купона (если облигация с переменным купоном), но благодаря ликвидности облигаций инвестор, как правило, успевает закрыть сделки без больших потерь.

Среди найденных по этим критериям выпусков есть облигация ОФЗ-26218-ПД. Это облигация федерального займа с постоянным купонным доходом. Размер купона – 8,5% годовых.

Хочу разобраться в сделках РЕПО. Никогда не имел с ними дело, но интересно понять, как этот инструмент работает. Мне лучше понимается на примере созданных моделей в excel, так как там можно проследить взаимосвязь ячеек в формулах и через это разобраться в механизме работы инструмента.

Выкладываю на суд разбирающейся в вопросе общественности модель РЕПО excel, а также краткое описание этого инструмента. Цель:

1. Проверить мое понимание инструмента. Откорректировать, дополнить.

2. Помочь другим разобраться в вопросе (тем, кто как и я не знаком с РЕПО).

Для начала краткое описание:

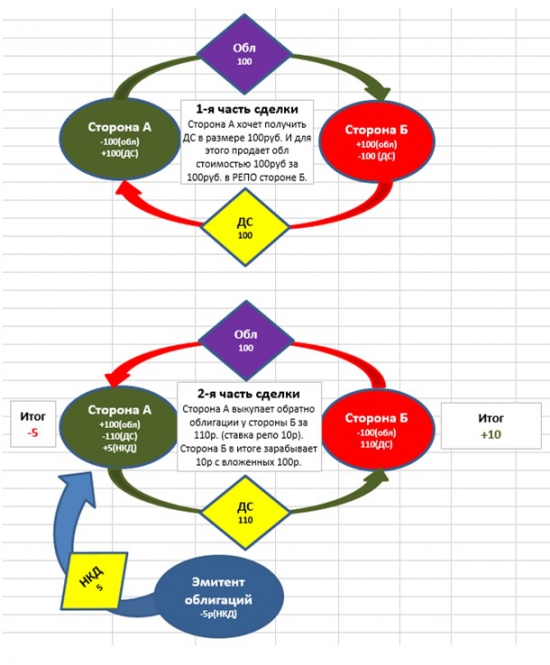

РЕПО – это по сути краткосрочный заём под залог ценных бумаг (ЦБ).

Одна сторона (сторона А) хочет получить деньги в займы и продает свои ЦБ по оговоренной цене (рыночная цена минус дисконт) с условием обратного выкупа по заранее оговоренной цене (цена продажи плюс ставка репо) и оговоренной дате стороне Б.

Другая сторона (сторона Б) хочет заработать проценты на своих свободных деньгах, поэтому даёт свои деньги в заём, покупая ЦБ у стороны А (рыночная цена минус дисконт) и продавая их позже этой же стороне А по более высокой цене (цена продажи плюс ставка репо).

Это описание сделки прямого РЕПО.

Есть 2 типа РЕПО (repurchase agreement):

Прямое РЕПО (direct repo) – сделка продажи ЦБ с обязательством их обратной покупки.

(сторона А получает заём у стороны Б)

Обратное РЕПО (reverse repo) – сделка покупки ЦБ с обязательством их продажи.

(сторона А даёт заём стороне Б)

Упрощенная схема прямого РЕПО (Сторона А получает кредит от стороны Б)

Цели РЕПО:

— Управление ликвидностью, перераспределения свободных денег между участниками денежного рынка. При избыточной ликвидности можно дать взаймы через РЕПО. При нехватке ликвидности, деньги можно привлечь на денежном рынке через сделку РЕПО.

Самый распространенный срок РЕПО – овернайт (на 1 день) около 86% сделок. Срок до недели примерно 11%, до 2-х недель 2%, свыше 2-х недель менее 1%.

Преимущества сделок РЕПО:

— Заемщик получает кредит на существенно более простых условиях, чем при классическом банковском кредитовании. (нет оценки кредитоспособности заемщика и требований к кредитной истории);

— Кредитор освобождается от риска заемщика и оценки кредитоспособности. В случае отказа заемщика в оплате, кредитор реализует залог, купленный с дисконтом от рыночной цены. Риск только в ликвидности залога и изменении рыночной цены;

— ЦБ почти всегда имеют достаточно высокую ликвидность и поэтому наиболее привлекательны для компании, выступающей в роли кредитора.

— Быстрота заключения сделки и расчетов по сделке;

— Обороты по peaлизации ценных бумаг в отличие от продажи иных видов активов освобождены от обложения НДС (подп. 12 п. 2 ст. 149 НК РФ);

— Оформить куплю-продажу ценных бумаг на предъявителя с юридической точки зрения гораздо проще, чем будущую покупку и продажу некоторых видов имущества.

Особенности сделок РЕПО:

— Все прибыли/убытки по ЦБ (изменение курса, дивиденды и пр.) лежат на собственнике и не переходят к контрагенту, который их купил для последующего возврата. Купоны/дивиденды, которые фактически выплачиваются эмитентом в течение срока сделки, передаются продавцу ЦБ (изначальному владельцу) или сумма по второй части сделки уменьшается на размер купонов/дивидентов. (39-ФЗ, статья 51.3, п.13);

— Право собственности на обеспечение в течение срока сделки принадлежит кредитору;

— В течение срока РЕПО можно истребовать дополнительное обеспечение;

— Возможность замены ценных бумаг в обеспечении (39-ФЗ, статья 51.3, п.11, п.12);

— Сделки РЕПО дают возможность использовать эффект рычага и повышать доходность облигаций (на полученные деньги от продажи облигаций в РЕПО, покупаются новые облигации и когда закрывается вторая часть сделки, то эти облигации продаются с НКД. В итоге доход складывается из НКД от купленных на заемные деньги облигаций, НКД от вернувшихся из РЕПО облигаций за минусом ставки РЕПО, которая ниже чем ставка купона облигации). Формула доходности будет выглядеть так: Доходность=(ставка купона*2)-ставка репо;

— Существуют сделки РЕПО с открытым сроком (возможность исполнения по требованию).

Ниже выкладываю саму модель в экселе.

Модель тестил на скринах блумберг – цифры бьются.

Ссылка на модель EXCEL здесь