Какие цели преследует личное страхование жизни и здоровья при ипотеке, зачем оно нужно кредитору и заемщику, и какой из сторон оно более выгодно?

Как гласит пословица — все под Богом ходим, и хроника происшествий тому подтверждение. Так что вопрос «страховать или не страховать», когда речь идет о жизни и здоровье ипотечного заемщика, можно считать риторическим: без совершения этого действия большая часть банков попросту откажет в кредите. Другой вопрос — какие цели преследует личное страхование жизни и здоровья при ипотеке, зачем оно нужно кредитору и заемщику, и какой из сторон оно более выгодно? Credits.ru выяснили нюансы, связанные с «интимным» видом страховок.

Всего несколько лет назад никто из тех, кто запрашивал ипотеку в банке, не рассматривал всерьез возможности увильнуть от страхования жизни и здоровья. Банк сказал надо — значит, надо, и заемщик ответил: «Есть»… Воду, как нередко бывает, замутил Роспотребнадзор, заявивший, что требование в обязательном порядке страховать жизнь не предусмотрено Федеральным законом «Об ипотеке».

Действительно, закон до сих пор говорит только об одном обязательном виде страхования — залогового имущества. Так что, с точки зрения юридической казуистики, категорическое требование кредитора к заемщику оформить любой другой страховой полис, противоречит закону «О защите прав потребителей» (а именно, 16 статье).

В ходе судебного разбирательства точка зрения Роспотребнадзора нашла поддержку не только в суде первой инстанции, но и на коллегии Высшего арбитражного суда. Решение ВАС не подлежит обжалованию, так что с тех самых пор банк формально не имеет права принуждать заемщиков страховать жизнь и здоровье.

Но закон — что дышло: обязать вас банк не может. Да и не будет. Но вот отказать в вожделенной ипотеке, причем «без объяснения причин», имеет полное право. Конечно, разумный заемщик поймет, за что его лишили пропуска в квартирный рай, но доказать это в суде вряд ли сможет.

За пять лет, прошедшие с возникновения прецедента, ситуация мало изменилась: большая часть банков, выдающих ипотечные кредиты (по оценкам экспертов, более 90%) сохранили требование страхования жизни и здоровья как обязательное условие. А заемщики, хотя и знают о своих правах, страхуются и не спешат в суд. То есть достигнуто состояние «ни мира, ни войны». И если разобраться, то причины тут вовсе не в «рабской покорности» ипотечников: просто большинство из них являются сознательными и осторожными людьми зрелого возраста, и понимают, что за 10, 20, а уж тем более 30 лет выплаты кредита риск наступления страхового случая достаточно высок. Особенно в нашей богоспасаемой стране, в наше беспокойное время…

Допустим, вы молоды и самоуверенны, и не желаете оплачивать абстрактный риск «кирпича на голову». Сделаем также допущение, что вы нашли банк-пофигист, который оценил ваше прекрасное состояние здоровья и безопасную профессию и согласился выдать ипотечный кредит без страховки вашей жизни. Будет ли это означать, что вы выиграли на всех досках? Отнюдь.

Во-первых, банк, понимая, что увеличил риск невозврата, скорее всего, просто-напросто поднимет вам ипотечную ставку, куда «заложит» убытки на случай вашей болезни, травмы или даже смерти. Во-вторых, вы вольно или невольно подставляете под удар своих родных: ведь если вы потеряете возможность выплачивать кредит, то рассчитываться с долгом, скорее всего, придется им, иначе встанет вопрос о принудительном выселении из квартиры… В-третьих, в случае тяжелой болезни к ипотечному бремени неизбежно прибавятся расходы на лечение. И в этих обстоятельствах страховая премия, которая сохранит вам жилье, будет совсем не лишней…

Даже если вы благоразумно делаете запасы «на черный день», они могут оказаться недостаточными: нельзя сбрасывать со счетов инфляцию и прочие риски финансовых потерь.

Комплексная услуга по страхованию жизни и здоровья является самой дорогой в страховом пакете ипотечника. Это неудивительно: дороже всего обходятся те полисы, по которым риск наступления страхового случая оценивается как умеренно-высокий и высокий. Чем старше заемщик, чем больше у него хронических заболеваний, тем выше риск и тем выше страховой тариф. При этом страховые взносы необходимо делать ежегодно, на всем протяжении срока кредитования (размер взноса каждый раз рассчитывается заново, в зависимости от остатка задолженности).

Средняя рыночная стоимость страхового полиса по риску утраты здоровья или трудоспособности составляет 1,3–1,5% в год от стоимости кредита (и практически никогда не превышает 2%). Так, при кредите в 1 млн рублей выплата за первый год составит 15 000 рублей. Дальнейшие выплаты будут рассчитаны в начале следующего года на остаток задолженности.

Банки и страховые компании, обоюдно заинтересованные в том, чтобы заемщики покупали полисы «добровольно и с песней», стараются идти им навстречу и предлагают различные акции и программы, позволяющие снизить тариф по страховке, иногда весьма существенно – до 0,5-08 %. За несколько лет скидка в полпроцента даст существенную экономию на расходах.

Например, взяв кредит на 2 млн сроком на 15 лет по страховому тарифу 1% и получив скидку до 0,5%, вы за все годы кредитования в общей сложности сэкономите на страховке около 200 000 рублей (что сопоставимо с экономией на банковском проценте).

- В первый год страховой взнос уплачивается от полной суммы выданного ипотечного кредита. В дальнейшем его размер рассчитывается, исходя из остатка ссудной задолженности.

- Своевременная уплата взносов в полном объеме гарантирует застрахованному лицу при наступлении страхового случая выплату страховой премии.

- Перечень случаев, признаваемых страховыми, а также объем премии определяются условиями договора страховании. При ипотеке, в зависимости от тарифов и вида полиса, страховая премия может представлять собой как периодическую выплату кредитных траншей, так и полное погашение остатка кредитной задолженности.

Справедливости ради скажем и об отрицательных сторонах страхования. Самое главное неудобство — это вмешательство чужих людей в вашу частную жизнь, «рассматривание под лупой» медицинской карты и наводящие вопросы в анкете: как часто вы употребляете алкогольные напитки… Верхом бесцеременности многие заемщики считают требование страховщиков пройти медицинское освидетельствование, да еще в определенной клинике. И банк, скорее всего, поддержит это требование…

Но поставьте себя на место кредиторов и страховщиков. Они не из любопытства лезут в ваши интимные тайны. Как говорится, «ничего личного». Банк озабочен вашим здоровьем лишь постольку, поскольку этого ресурса вам должно хватить на весь срок выплаты кредита, а он может быть достаточно долгим. Ну а страховщики… Поверьте, они, как никто другой, желают вам бессмертия и вечной молодости. Ведь при таких условиях страховой случай не наступит никогда. И наоборот: если бездумно оформить страховку хроническому алкоголику, который, приняв на грудь пару бутылок, отправляется попрыгать с «тарзанки», страховую премию придется выплатить очень скоро.

Конечно, это утрированный пример. Но то, что «занудство» страховщиков вполне обоснованно, неоспоримый факт. И лучше «бить врага его же оружием», то есть тоже проявить себя занудой: пройти обследование, сдать необходимые анализы, хранить все медицинские справки и назначения, копить свидетельства, что вы ведете добропорядочный и мирный образ жизни. Тогда, если гром все-таки грянет и вы в самом деле утратите трудоспособность, страховщики не смогут урезать страховую премию на том основании, что вы скрыли хроническое заболевание или опасное увлечение.

Еще один совет от Credits.ru: выучите как «Отче наш» перечень страховых случаев, и заранее найдите квалифицированного юриста, со стажем судебной практики по страховым делам, который при необходимости аргументировано разъяснит страховой компании, что вы имеете право на выплату премии.

С какого ракурса ни смотреть на проблему страхования жизни и здоровья при ипотеке, вывод напрашивается сам собой: страховаться надо. И более того, страховаться выгодно!

Больше всего нервов ипотечникам портит неотвязная мысль: «А что будет, если я не смогу выплачивать кредит? Неужели потеряю квартиру?» Увы, риск этот реален, особенно если ипотечный кредит взят фактически под зарплату, а стабильность дохода напрямую зависит от состояния здоровья. Но именно с помощью страховки его можно (и нужно) минимизировать.

Для большинства россиян получение займа является единственной возможностью решить проблему нехватки денежных средств. При оформлении кредита банки предлагают заявителям минимизировать риски путем оформления договора страхования жизни и здоровья.

Все ипотечные продукты банков, где гарантией возврата денежных средств выступает недвижимое имущество (строящаяся или приобретаемая квартира либо имеющееся в наличии жилье), подразумевают оформление договора страхования залога. Такая норма установлена законодательно и обязательна для исполнения. Что касается автокредитов, приобретения полиса каско является необязательным, поскольку данная страховка относится к добровольному виду. По этой причине банк не имеет права отказать в выдаче займа, хотя на практике дела обстоят по-другому.

При потребительском кредитовании банки настаивают на приобретении страхового полиса, но ссудополучатель самостоятельно решает, покупать страховку или отказаться от нее. Он может оформить:

- Договор страхования жизни и здоровья. В данном случае страховая компания (СК) возместит банку сумму долга (если смерть или болезнь не явились причиной алкогольного или наркотического опьянения или суицида).

- Страховку на случай потери заработка. Страховым случаем здесь является сокращение или ликвидация предприятия.

Какого-либо определенного законодательного или нормативного акта, который бы регулировал все вопросы, связанные с заключением договора страхования при банковском кредитовании, не существует. Нормы, касающиеся этого вопроса, рассматриваются сразу в нескольких документах:

- Гражданский кодекс, содержащий основные положения о заключении и расторжении договоров. В нем определено, что случаи обязательного страхования устанавливаются законодательно.

- Закон № 4015-1, касающийся всех вопросов организации страхового дела на территории России, принятый 27.11.1992.

- Закон об ипотеке от 16.07.1998 № 102-ФЗ, определяющий обязанность кредитополучателя застраховать передаваемый банку залог на случай уничтожения или повреждения объекта недвижимости.

- Закон о защите прав потребителей № 2300-1 от 07.02.1992, который запрещает предоставление одной услуги за счет приобретения другой.

- Закон о потребительском кредитовании № 353-ФЗ (21.12.2013).

Оформление страховки помогает избежать проблем с выплатой ссуды при наступлении страхового случая. Риски, которые подлежат страхованию при покупке полиса, могут быть различными:

- смерть, причиной которой стал несчастный случай, заболевание и некоторые другие обстоятельства, которые прописываются в договоре;

- постоянная утрата работоспособности вследствие получения инвалидности;

- временная потеря трудоспособности из-за ухудшения здоровья или болезни, что привело к невозможности получать доход, вследствие чего нечем платить за ссуду.

Дополнительно заявитель может застраховать себя от потери работы. В данном случае СК погасит образовавшуюся задолженность, если причинами увольнения стали:

- банкротство или ликвидация предприятия (организации);

- сокращение численности персонала;

- увольнение вследствие окончания действия контракта.

Страхование жизни при потребительском кредите имеет положительные и отрицательные стороны:

- Выгода для банка. Для кредитора крайне важно, чтобы ссудополучатель застраховал как можно больше рисков, которые могут привести к невыплате кредита. Связано это с тем, что при любых обстоятельствах банк получит назад одолженные гражданину деньги. По этой причине можно объяснить, почему менеджеры так настойчиво предлагают оформить страхование жизни при кредите.

- Чем выгодна страховка для заемщика. При оформлении полиса добровольного страхования банк предлагает более выгодные условия заимствования, которые выражаются в пониженной процентной ставке, увеличенной сумме и более продолжительном сроке кредитования. При заключении договора накопительного страхования наследники смогут получить сбережения вне зависимости от того, когда наступила смерть – до погашения займа или после.

- Недостатки. Из основных минусов покупки полиса при кредите нужно назвать увеличение ежемесячных платежей за счет включения в них стоимости страховки, необходимость медицинского осмотра и длительная процедура оформления выплат при наступлении страхового случая.

Процесс заключения договора добровольного страхования прост и состоит из нескольких последовательных шагов:

- Выбрать страховую компанию из списка предложенных банком или руководствуясь собственными мотивами.

- Оплатить страховой взнос или его часть.

- Подписать договор на страхование жизни при кредите.

На сегодняшний день количество СК, которые предлагают страховку здоровья или жизни при оформлении кредита, велико, причем купить полис можно не только при личном визите, но и онлайн на сайте страховщика. Каждый ссудополучатель может выбирать из своих собственных предпочтений, ведь тарифы у каждой из СК будут отличаться. В нижеприведенной таблице с целью сравнения можно ознакомиться с предложениями страховщиков в г. Москве:

Страхование жизни и здоровья заемщика является одним из обязательных условий при оформлении ипотеки. Зачем банк требует это и что дает такой полис и самому клиенту, и его наследникам, и его кредитору?

Страхование жизни может быть рассчитано на различные виды рисков. Так, есть полиса с такими составляющими:

• Выплаты в случае смерти заемщика по любой причине;

• Выплаты при смерти в результате несчастного случая;

• Выплаты при устойчивых нарушениях здоровья – получения группы инвалидности;

• Выплаты при временных расстройствах здоровья – травмах и острых заболеваниях;

• Выплаты при частичной потере трудоспособности, вследствие удаления органов или ампутации конечностей.

Таким образом, получить страховое возмещение возможно даже при болезни, которая на непродолжительный срок заставила заемщика покинуть свое рабочее место. Следует различать временную и частичную нетрудоспособность – большинство страховщиков стараются не компенсировать периоды временной нетрудоспособности и выплачивают деньги только при серьезных травмах. Чем больше рисков включено в полис, тем дороже он обходится.

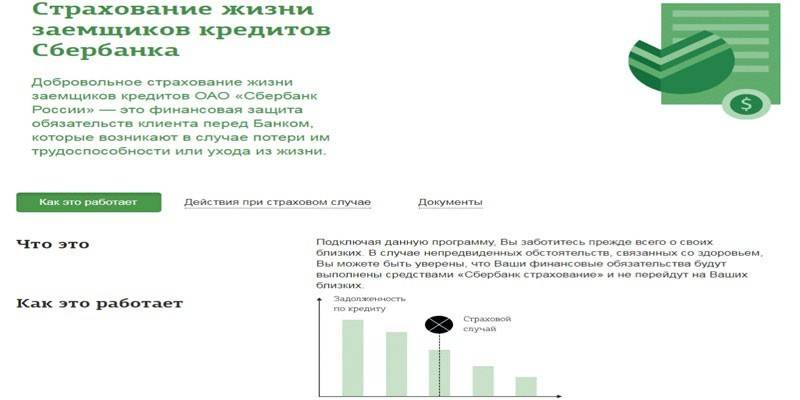

Здесь все просто: страховая компания будет платить за того заемщика, который из-за проблем со здоровьем не может нести текущую долговую нагрузку. Различается размер страхового возмещения в соответствии с возникшими проблемами:

• 100% суммы в размере остатка обязательств по кредиту страховщик выплачивает в случае смерти заемщика;

• 50-75% от суммы страховки можно получить при наступлении инвалидности или частной нетрудоспособности;

• Сумму в размере ежемесячного платежа можно получить при наступлении временной нетрудоспособности.

Причем при ипотеке страховка оформляется в пользу банка и деньги сразу поступают в его распоряжение. При болезни клиента или его травме, кредитор может принять решение не просто направить всю сумму в погашение обязательств, а часть перечислить на счет заемщика, чтобы он имел средства на лечение и выздоровление. Так он как можно быстрей придет в норму и выйдет на работу, что позволит ему не снижать уровень своей платежеспособности. Однако большинство банков не столь дальновидны и все возмещение вносят в счет погашения части ипотеки.

Затем остаток долга он реструктурирует и заемщик имеет возможность в дальнейшем платить меньше. Таким образом с помощью страховщиков клиент получает возможность справиться с ипотечным кредитом, даже при проблемах со здоровьем.

При уходе клиента из жизни банк получает всю сумму, оставшуюся по кредиту, от страховой компании и не ждет вступления в наследство родственников и судебных разбирательств. В этом есть огромный плюс для близких умершего заемщика – им не приходится заботиться о погашении ипотеки и недвижимость остается у них в собственности. В любом случае наличие страховки поможет без лишних трат из семейного бюджета в сложной ситуации рассчитаться с банком.

—!> Пройдите опрос

и получите бонусы от нашего сайта!