Облигации государственного займа – это одни из распространенных ценных бумаг, выпускающей организацией которых является государство. Самые первые бумаги данного типа были выпущены еще в далеком 1922 году, когда многие жители страны даже и не знали, что такой тип бумаг возможен.

Сразу стоит сказать, что облигации государственного займа выпускаются совсем нечасто. Очередной тираж делается только в том случае, если на то сподвигают обстоятельства.

А самая главная цель выпуска очередной государственной облигации – пополнение казны страны. То есть государство выпускает ценные бумаги для физических и юридических лиц с одной целью – обеспечить новые финансовые вливания. И если сравнить это с обычным кредитованием (что будет намного понятнее для простого обывателя), то, по сути, государство берет у населения кредит на определенный срок. А гарантией его возврата и выступает облигация. Причем деньги берутся под определенные проценты, которые в момент возврата сумм будут также включены в платеж.

В имеющемся законодательстве очень четко рассмотрены возможные формы выпуска облигаций государственного займа. К тому же, в законе также обговариваются возможные сроки выпуска бумаг:

- Краткосрочные. По таким облигациям государство обязуется в течение пяти лет произвести все необходимые платежи. В случае же любой задержки сверху начисляются дополнительные проценты.

- Долгосрочные. Срок их действия составляет примерно тридцать лет. И в течение этого срока никто не запрещает ими пользоваться.

- Бессрочные. Такой вид облигаций выпускается довольно редко, так как они не выгодны ни государству, ни самим потребителям. Пользоваться ими можно на протяжении всей жизни. Вот только многие помнят истории с облигациями из прошлого и скептически относятся к такому сроку их действия.

Многих интересует вопрос о том, как же происходит выплата процентов после истечения срока и делается ли это только один раз за весь срок или же раз в квартал, год и т.д.

Но если же грядет экономический кризис и необходимо пополнить казну, то начинают выпускаться облигации под более высокие проценты. Причем, чтобы привлечь как можно больше покупателей, создаются практически «идеальные» условия: выплаты могут производиться раз в квартал, а проценты с каждым новым годом увеличиваться.

И если с процентами все более или менее понятно, то возникает следующий вопрос: «Какие гарантии возврата денежных средств?». Ну, тут можно сказать лишь одно. Облигации государственного федерального займа являются одними из самых надежных бумаг, выплаты денежных средств по которым гарантирует государство. Но никто не застрахован от дефолта, кризиса и т.д. И поэтому, если в государстве будет объявлен дефолт, то ни вклады в банках, ни средства по облигациям не будут погашены и возвращены потребителям, потому что государство – банкрот.

В существующем законодательстве четко обговорены все вопросы, связанные с погашением облигаций. Так, чаще всего возврат средств осуществляется строго по истечении срока их действия. А на протяжении всего периода на счет человека начисляются проценты за использование предоставленной суммы.

Если были приобретены процентные облигации, то после окончания срока к основной сумме будут добавлены проценты за пользование денежными средствами.

В случае если это были конверсионные облигации государственного займа, то начисление процентов осуществляется раз в полгода.

Именно поэтому узнавать данную информацию нужно в тот момент, когда заключается договор на приобретение этих ценных бумаг.

Многие помнят именно этот год, когда СССР в последний раз выпустил свои облигации и к огромному сожалению людей не произвел по ним ни одной выплаты. А случилось следующее. К тому моменту, когда население встало в очередь за своими деньгами, государства, по сути, уже не существовало, и облигации с каждым днем обесценивались все больше и больше, превращаясь просто в красивые и шуршащие бумажки. Именно тогда недоверие к управляющим верхам возросло настолько, что и по сегодняшний день оно сохраняется.

Облигации государственного сберегательного займа — это одни из самых молодых ценных бумаг, которые были выпущены государством. Их главное отличие состоит в том, что приобрести бумаги могут практически все организации на открытых либо на закрытых аукционах. А выплаты по ним и начисление процентов происходит в зависимости от экономической ситуации в стране.

Востребованность государственных облигаций обусловлена их вескими преимуществами – надежностью и доступностью. Общий порядок эмиссии и проведения сделок с данным видом ценных бумаг происходит на общих условиях. В то же время они имеют ряд особенностей.

Государственные облигации – это вид долговых ценных бумаг, эмиссию которых проводит государство, ЦБ РФ или иной орган от имени правительства РФ. Держатель гособлигации имеет право на получение выплаты от эмитента номинальной стоимости и купонных процентов, если таковые предусмотрены. Выплата осуществляется в денежном или имущественном эквиваленте.

Государство выпускает ценные бумаги, для привлечения свободных денег населения, юридических или физических лиц. Полученные средства направляют на общественные, государственные или социальные потребности, устранение дефицита бюджета, кассовых разрывов, погашение задолженностей.

Говоря простым языком – государство выпускает на рынок облигации, занимая у физических и юридических лиц свободные средства. После деньги используются для государственных целей, они зависят от типа ценной бумаги.

Обращаются гособлигации на российском или иностранном фондовом рынке. Из этого вытекает, что есть как рублевые ценные бумаги, так и государственные еврооблигации. Эмиссией последних, кроме государства, занимаются и другие участники финансового рынка (муниципалитеты, коммерческие компании).

В целом характеристики гособлигаций совпадают с облигациями. Эмиссия возлагается на государство либо его органы управления, но с соблюдением положений нормативных документов.

К особенностям относятся:

- Минимальный уровень риска и, соответственно, высокий или средний уровень надежности. Это продиктовано тем, что средств бюджета всегда будет достаточно для покрытия расходов. Но в данном случае речь идет о России, существуют страны с низким кредитным рейтингом, инвестиционные риски которых могут быть средними или высокими.

- Нередко – льготное налогообложение. Такой шаг повышает привлекательность инвестирования в государственные ценные бумаги. Кроме этого, отсутствие налогов в определенной степени компенсирует среднюю или низкую доходность.

- Сравнительно невысокая доходность.

Государственные облигации входят в портфели многих участников фондового рынка как безрисковые инвестиции.

По срокам гособлигации делятся на три вида:

- Краткосрочные – погашение осуществляет в пределах 3 – 12 месяцев.

- Среднесрочные – погашаются в срок от 12 месяцев до 5 лет.

- Долгосрочные – период погашения достигает 10 и более лет.

По получению прибыли гособлигации делятся на дисконтные и купонные, но второй вид встречается намного чаще.

По валюте займа различают:

- Внутренние гособлигации (рублевые).

- Внешние гособлигации (еврооблигации).

Если оценить характеристики данного сектора рынка, можно сделать вывод, что государственные облигации не имеют радикальных отличий от обычных. Особенности ценных бумаг выражаются только в преимуществах.

Государственные облигации имеют много различных видов, причины тому – разные цели заимствования средств и полное удовлетворение спроса.

ГКО (государственная краткосрочная бескупонная облигация). Именная ценная бумага с коротким периодом действия. Относится к типу дисконтных и торгуется по цене ниже номинала.

ОФЗ (облигация федерального займа). Широкий сектор гособлигаций со средним или длительным сроком действия. Выпуск ее предназначен для российского населения, иностранных лиц (иногда устанавливаются ограничения при отдельном выпуске).

ОГСЗ (облигация государственного сберегательного займа) – процентная долговая бумага со средним периодом действия, которая выпускается только на предъявителя с номинальной ценой одной единицы, составляющей 500 руб. Покупка ее доступна для россиян, иностранных физических и юридических лиц.

ГСО (государственная сберегательная облигация) – долговая бумага целевого размещения. Ее владельцем может стать страховая компания, ПНФ, акционерный инвестиционный фонд, ПФ РФ и государственный внебюджетный фонд РФ (если это разрешено законодательством РФ), государственная корпорация.

ОГНЗ (облигация государственного нерыночного займа) – именная долговая бумага. Такой вид гособлигаций на вторичном рынке не обращается. Покупка их доступна только для юридических лиц резидентов и нерезидентов Российской Федерации.

Государственная облигация, погашаемая золотом – именная долговая бумага, которая выпускается в виде документа (золотого сертификата). Процент владельцу не начисляется. Ее владелец в назначенный срок получает в качестве погашения золото в слитке, в эквиваленте 1 кг за каждый сертификат.

ОГВВЗ (Облигация внутреннего валютного займа) – процентная долговая бумага, которую выпускают только на предъявителя с номинальной ценой 1 000 долларов. Нетипичный для рынка гособлигаций инструмент, так как номинирован в долларах США.

ОВВЗ (Облигации внешнего валютного займа). Валютные облигации, размещаемые на иностранных фондовых рынках. Номинальная стоимость устанавливает только в долларах США, стартует от 1 USD за штуку.

Финансовая выгода от инвестирования в гособлигации вычисляется несколькими способами, в большинстве случаев используются один и те же показатели:

- Номинальная стоимость. Абсолютное большинство гособлигаций имеют номинальную стоимость в 1 000 рублей, бумаги, выпущенные в валюте, стоят от 1 доллара США. Максимальная цена может исчисляться сотнями тысяч.

- Процент купона, а также его вид и/или зависимость от каких-либо переменных величин.

- Период обращения.

Все эти данные являются публичными. Посмотреть их можно на специализированных порталах.

Такие параметры, как дюрация, некоторые виды доходности вычисляются автоматически и также предоставлены в открытом доступе.

Как и любые облигации, государственные ценные бумаги приобретаются и продаются на фондовом рынке. Порядок совершения сделок стандартен и не имеет особенностей.

Купить гособлигации инвесторы могут двумя способами:

- Путем обращения к брокеру. Таким образом приобретаются и другие ценные бумаги. Для их продажи тоже никаких ограничений не устанавливается. Сделки совершаются через специальную программу или по телефону.

- Путем открытия индивидуального инвестиционного счета (ИИС). Этот вариант позволит инвестору дополнительно получить налоговый вычет в размере 13%. Но данный вид счета имеет ряд ограничений.

Первый вариант дает инвестору свободу и возможность распоряжения облигациями на свое усмотрение, а второй – возместить налоговые расходы.

Государственные облигации считаются безрисковыми или ценными бумагами с самым низким инвестиционным риском. Это делает их привлекательными для вложения средств, плюс в ряде случаев доход не облагает налогом.

Гособлигации представлены на рынке богатым выбором. Среди различных видов есть бумаги, чья доходность зависит от размера купона, дисконта, колебания различных величин, в том числе – повышения инфляции. Иными словами, предложение перекрывает существенную долю спроса.

К недостаткам можно отнести лишь сравнительно небольшую доходность. Она может быть равна средним ставкам по депозитам либо несколько их превышать. Однако облигации, как более гибкий инвестиционный инструмент, удобнее. В отличие от вкладов процентная доходность не так зависима от срока, а низкая цена номинала делает их доступными широкому кругу инвесторов.

В 2018 году правительственные облигации входят в портфель многих инвесторов. Этот вид ценных бумаг обеспечивает умеренную и стабильную доходность. Нередко данное направление инвестирования рекомендуют новым участникам фондового рынка. Причина тому – минимальный риск и стандартные условия обращения ценных бумаг.

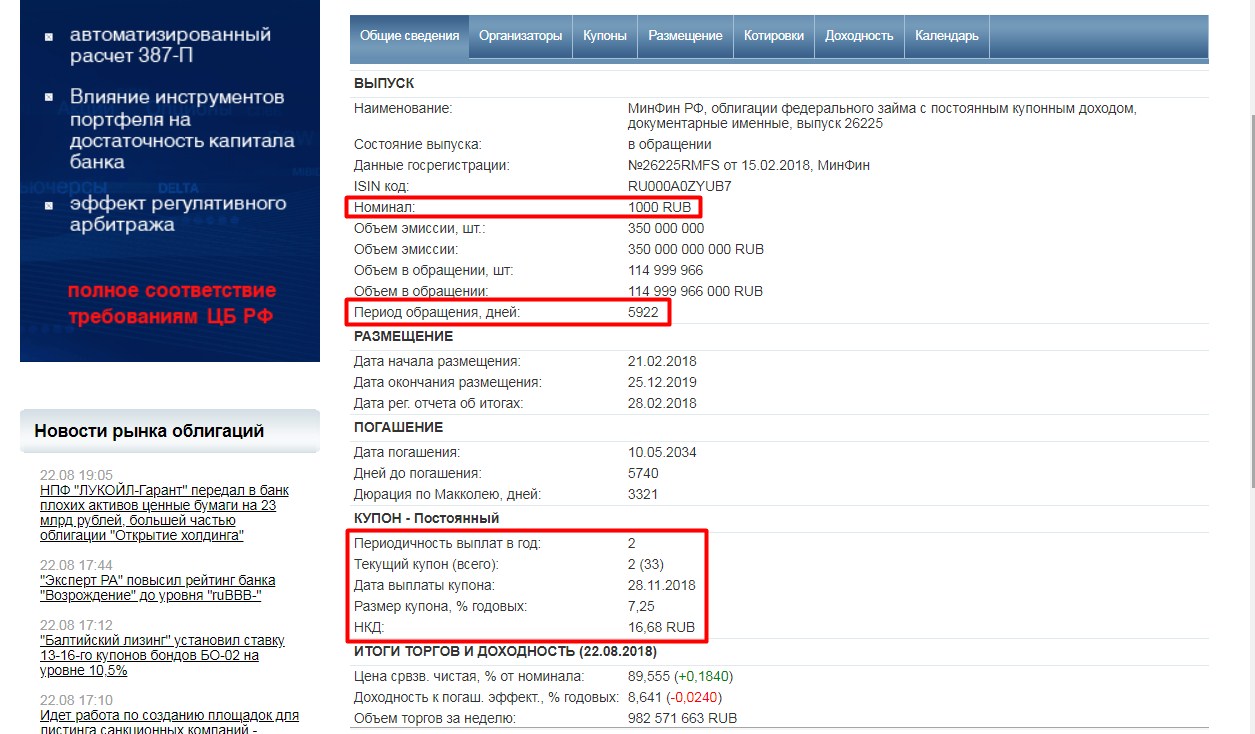

Облигации федерального займа (сокр. ОФЗ) — государственные именные ценные бумаги с обязательным централизованным хранением, эмитируемые Минфином в документарной форме. Владеть облигациями могут физлица и бизнес-субъекты из РФ и зарубежья. Срок обращения ОФЗ — свыше 12 мес. Номинал — Ք1 тыс. Форма дохода — переменная или фиксированная купонная ставка.

- с постоянным доходом — эмитируемые с 1998-го бумаги с зафиксированным на весь срок обращения купоном с годовым режимом выплат;

- с переменным купоном — выпускавшиеся в течение 1995-98 гг. бумаги с полугодовым режимом выплат;

- в) с фиксированным доходом — эмитируемые с 1999-го бумаги с поквартальными выплатами в течение 4-5 лет, изначально вручавшиеся держателям замороженных в 1998-м облигаций с переменным купоном;

- с амортизацией долга — бумаги с периодическим погашением основной суммы долга;

- бескупонные — краткосрочные бумаги, выпускавшиеся в девяностых на условиях дисконтирования (распространялись по более низкой относительно номинала цене) без начисления процентов.

ОФЗ, как и другие эмитируемые государством ценные бумаги (депозитные, акционные, векселя и пр.) служат преимущественно для финансирования неучтенных в федеральном бюджете госрасходов. Иными словами, выпуск ОФЗ позволяет государству покрывать дефицит бюджета беря в долг..

Государство руками ЦБ будет пытаться снизить нормы ссудного процента ради размещения займа по более низкой ставке. Действия регулятора в этом направлении будут способствовать росту курса корпоративных облигаций и акций, эмитированных под больший процент.

В случае нахождения под контролем банков, населения и корпораций значительного количества ОФЗ с колеблющимся процентом, монетарные власти проводят политику облегчения кредита в целях удержания на низком уровне процента по долгу. Такие действия могут привести к удорожанию эмитированных под больший процент облигаций и акций.

Продажа (скупка) ОФЗ и остальных ценных бумаг зависит от экономической ситуации. Пример: при низкой занятости в стране государство руками ЦБ скупает на открытом рынке госбумаги, увеличивая тем самым резервы банков. Данная мера облегчает доступ к ликвидности, удешевляет стоимость кредитования, наращивает объемы инвестирования. Результат — рост деловой активности с формированием новых рабочих мест.

Другие сферы использования облигаций — инвестиции как в уже действующие корпорации, банки и предприятия, так и в только создаваемые структуры.

Держателями ОФЗ могут выступать физлица и бизнес-субъекты из числа резидентов и нерезидентов РФ. Место торговли обсуждаемыми бумагами — Московская биржа.

Желающим инвестировать в ОФЗ гражданам потребуется открыть брокерский счет в любом банке, участвующем в торгах на ММВБ. Для этого понадобятся денежные средства, стандартный набор документов (паспорт, номер пенсионного страхования, ИНН) и поручение на совершение транзакций.

Долговые инструменты Минфина, к которым относятся и облигации федерального займа, являются “бенчмарком” для локального долгового рынка, поскольку надежность должника – государства Российская Федерация — является близкой к абсолютной.

Дополнительный бонус физлица-держателя ОФЗ — отсутствие налогообложения с доходов по купону.

Текущая доходность ОФЗ (как и любых других облигаций) рассчитывается методом деления годового дохода на сиюминутную рыночную цену бумаги.

Пример: текущая цена облигации и купонная ставка по ней составляют Ք1 тыс. и 9% (Ք90 в год). Для подсчета текущей доходности облигации потребуется Ք90 разделить на Ք1 тыс. и умножить на 100%.

Алгоритм расчета доходности по бескупонным (дисконтным) облигациям: деление суммы дисконта на число, полученное в результате вычитания дисконта от номинала.

- сумму всех полученных держателем бонусов с момента покупки бумаги до срока ее погашения;

- величину дисконта (в случае приобретения облигации по цене ниже номинала);

- размер премии (при покупке бумаги дороже номинала).

Величина доходности облигации к погашению позволяет оценить ценность конкретной бумаги для инвестпортфеля.

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!